橫琴人壽增資塵埃落定,三大戰略落地再添動力

5月25日,橫琴人壽發佈8.69億元增資計劃,公司首次增資塵埃落定,一邊是利於提升公司的償付能力,同時也爲核心業務發展提供源動力。更爲關鍵的在於,在資本金得以補充的背景下,橫琴人壽更進一步推動家庭賬戶、數字橫琴和合夥型分銷網絡三大戰略落地。

橫琴人壽首次增資“塵埃落定”。

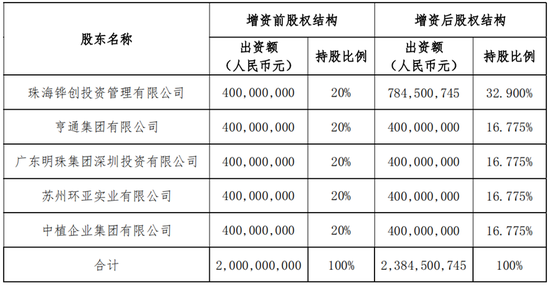

5月25日,橫琴人壽發佈8.69億元增資計劃,公司將新增註冊資本3.85億元。每1元註冊資本對應2.26元,由公司股東珠海鏵創投資管理有限公司(簡稱“珠海鏵創”)單一認繳。

此次增資後,橫琴人壽的註冊資本將由最初的20億元增至23.85億元,增資款中的4.84億元計入資本公積。目前變更註冊資本一事尚待銀保監會廣東監管局批准後生效。

橫琴人壽表示,將以本次增資爲契機,繼續推動資本補充,提升公司的償付能力,並進一步完善業務結構,助力“家庭賬戶”、“合夥型分銷網絡”和“數字橫琴”三大戰略的進一步落地。

混合所有制下

國有資本加大支持力度

在籌建之初,橫琴人壽與五方股東就明確混合所有制的定位,是典型的“混合所有制+市場化運營”企業。

而“混合所有制”背後的運行規則是三會一層邊界清晰,激勵和約束並重、分層授權以及責權關係清晰,這無異於將持續推動公司發揮能動性,聚焦價值創造和能力建設,持續打造優質產品和服務。

從股權結構之中便體現得淋漓盡致,其中既包括國有資本,又有民營資本。具體來看,橫琴人壽股東分別爲珠海鏵創投資管理有限公司、亨通集團有限公司、廣東明珠集團深圳投資有限公司、蘇州環亞實業有限公司、中植企業集團有限公司,五家股東最初的持股比例均爲20%,據保監會《保險公司股權管理辦法》規定,保險公司單一股東持股比例不得超過保險公司註冊資本的三分之一。橫琴人壽此次增資後依然保持股權結構的相對均衡,並無控股股東。

▲ 圖片來源:橫琴人壽信息披露公告

時隔5年時間,首次增資將帶來的不僅是償付能力的提升,更爲重要的是橫琴人壽自身業務的持續、穩定發展。

提升償付能力

爲核心業務發展提供源動力

增資可以說是一家公司成長過程中的必由之路,橫琴人壽也不例外。

事實上,早在2019年橫琴人壽就曾試圖增資。彼時,公司曾發佈公告稱,擬增資10億元,由5家股東按照股權結構同比例增資。增資完成後,公司註冊資本將由20億元增長至30億元。

在宏觀環境的變化以及疫情的影響下,延緩了增資的進程。時隔三年時間,橫琴人壽首次增資終於落地,從各方股東堅定支持橫琴人壽增資的態度可以看出股東對於公司戰略及業績的認可。而對於本次增資的用途,橫琴人壽表示,主要用於支持核心業務的發展,以及提升公司的核心償付能力和綜合償付能力。

從過往公司償付能力報告顯示,公司的償付能力在2021年有所提升,核心償付能力由2020年的93.02%升至2021年的133.90%,綜合償付能力由2020年的156.49%升至2021年的178.09%,處於合理充足水平。在償二代二期工程今年正式落地的背景下,保險公司的償付能力普遍下降,橫琴人壽也是如此。2022年一季度,公司的核心和綜合償付能力充足率分別爲101.75%和140.36%,較上季度末分別下降32.15個百分點和37.73個百分點。

橫琴人壽也坦言,公司今年一季度償付能力下降主要包括三方面原因:一是受宏觀環境影響,資本市場大幅波動,資產市值下跌,實際資本減少;二是受償二代二期規則正式實施,信用風險最低資本增加;三是業務發展增加資本佔用。

作爲衡量保險企業經營發展的核心指標,償付能力的重要性不言而喻。

對此,橫琴人壽表示將從三方面採取舉措,確保償付能力充足:一是將本次增資主要用於提升償付能力;二是改善業務結構,優化資產配置,降低資本佔用邊際;三是加強經營管理,提升內生資本能力。

正如橫琴人壽所言,償付能力的提升是爲核心業務的發展提供支撐。

自2021年以來,公司業務結構轉型進一步調整,新單期交保費和續期保費成爲主要增長點。據其年報數據顯示,2021年,橫琴人壽實現保險業務收入67.86億元,同比穩健增長。

其中,首年期交保費達28.96億元,同比增長73.0%;續期保費達23.46億元,同比增長155.59%,續期業務的累積效應開始凸顯,兩者佔總保費比例達67.59%,同比上升32.13個百分點。

與之形成鮮明對比的便是長險躉交業務保費佔比由2020年的63.86%猛降至31.82%,也就是說公司的業務結構明顯優化。在此背景下,橫琴人壽在2020年實現首年盈利的基礎上,又在2021年盈利1102萬元,連續兩年實現盈利。

對於後續經營計劃,橫琴人壽表示,儘管面臨經濟下行、疫情等不利因素,但基於家庭賬戶、合夥型分銷網絡及數字橫琴三大戰略,公司營收實現持續增長。2022年,公司也將繼續加強業務結構優化,確保償付能力充足,力爭進入穩定的盈利週期。

立足於橫琴粵澳深度合作區

推動跨境金融創新

成立於2016年12月,橫琴人壽是橫琴粵澳深度合作區(簡稱“合作區”)的首家全國性法人壽險公司。

橫琴有着毗鄰港澳的優越地理位置,其優勢日益凸顯。疊加在政策的指引之下,橫琴人壽將目光轉向跨境金融保險業務,通過不斷推出新產品的方式,推動粵港澳大灣區互通互聯。

近年來,遵循《粵港澳大灣區發展規劃綱要》,爲滿足粵港澳大灣區居民的保障需求,橫琴人壽開發了三款粵港澳大灣區專屬人身保險產品,其中一款爲跨境醫療險,兩款爲重大疾病保險。《橫琴粵港澳大灣區跨境醫療保險(澳門版)》保障及服務內容豐富,融合了內地和港澳的醫療保障服務體系,客戶能享受內地和港澳兩地的優勢學科醫療服務。《橫琴粵港澳大灣區重大疾病保險(A款)》和《橫琴粵港澳大灣區重大疾病保險(B款)》不僅是市場上首款新定義重疾險,同時作爲大灣區專屬產品,將8種大灣區高發疾病納入責任範圍,爲大灣區客戶個性化的真實需求提供保險保障。

2021年,公司還推出了一系列“合作區”專屬服務,如制定符合當地居民特徵及經濟水平的壽險產品免體檢額度、財務覈保 / 生存調查標準、特殊人羣投保額度等,同時提供綠色通道、聯繫人制度等專屬覈保服務。

此外,公司整合合作區乃至大灣區的一系列創新健康管理服務及先進醫療資源,包括幹細胞儲存調理與治療、香港先進性醫療器械及創新藥品等增值服務,滿足客戶的個性化健康醫療服務需求。

如今,探索跨境金融創新儼然已成爲橫琴人壽發展的重要特色。

進一步推動三大戰略落地

在資本金得以補充的背景下,無疑將進一步推動橫琴人壽的三大戰略落地。作爲新興壽險公司,橫琴人壽成立伊始便確立三大發展戰略,即“家庭賬戶”、“合夥型分銷網絡”和“數字橫琴”。

經過5年時間的發展,三大戰略落地成果顯著。

家庭賬戶方面,橫琴人壽持續優化家庭風險測評及產品推薦模型等核心功能,強化用戶與活動運營,提升用戶留存率;同步推進第三方轉化、線上直轉、線上線下融合轉化等項目,逐步沉澱平臺轉化能力。

截至2021年末,累計實現家庭賬戶超200萬個,其中,2021年新增家庭賬戶數 71.75 萬個,活躍家庭賬戶數17.68 萬個,家庭賬戶期交保費貢獻比例達26.51%。

數字橫琴方面,橫琴人壽以數字化建設爲根基,完成數據中心組建,科技自研比例提升至45.7%,同時強化科技應用,通過強化自營平臺能力來預判並滿足數字化時代的80後、90後家庭的動態保險保障和財富管理需求。

截至2021年底,保全E化率達到93.4%,同比提升9.1個百分點,線上理賠率達到90.7%,同比提升12個百分點;官方微信號上線22項保單服務,新增18.6萬關注用戶。

合夥型分銷網絡方面,公司持續推動合夥型分銷模式的多元滲透。2021年,橫琴人壽以合夥人機制爲核心,組建了涵蓋股權合夥人、區域合夥人、機構合夥人、團隊合夥人、個人合夥人等多類型合夥人團隊,爲隊伍建設和業務發展充分賦能。

橫琴人壽表示,公司將以本次增資爲契機,堅持降本增效,以科技創新爲錨點,聚焦價值創造,通過資產端和負債端的共同努力,持續爲客戶、股東、員工創造價值。

(環球老虎財經app)