美股在交易衰退預期嗎?

原標題:美股在交易衰退預期嗎?【國盛宏觀熊園團隊】

來源:熊園觀察

國盛證券首席經濟學家,熊園 博士

國盛證券宏觀分析師,劉新宇 CFA

事件:5月初以來,美股劇烈波動,多次出現單日大幅下跌,部分機構觀點認爲當前美股已經開始交易美國經濟衰退的預期。

核心結論:多視角綜合看,5月初以來美股的調整並非衰退預期交易所致,更多是受權重股業績暴雷、特斯拉收購推特、俄烏衝突升級等影響。繼續提示,對下半年美股可以樂觀些,特別是納斯達克指數,但仍要高度警惕俄烏衝突、中美博弈等地緣政治的擾動。

1、5月初以來美股劇烈波動,並非是在交易衰退預期,理由主要有5點:(1)美債期限利差並未收窄;(2)美聯儲加息預期並未大幅降溫;(3)美股金融板塊明顯跑贏非金融板塊;(4)美股盈利預期並未下調,並且一季報有79%的公司業績好於預期;(5)歷史上美股一般在衰退前3個月左右纔開始下跌,當前並不符合衰退交易的時間窗口。

2、近期美股調整主因權重股業績暴雷、特斯拉收購推特、俄烏衝突擾動:一方面,Alphabet、亞馬遜、沃爾瑪等權重股一季報盈利大幅低於預期,導致股價大幅下跌並拖累了指數表現,背後的原因是市場低估了中國疫情惡化、供應中斷、成本上漲的影響,預計不會持續惡化。另一方面,特斯拉和推特的併購案,導致兩家公司股價均大幅下跌,也對指數形成明顯拖累。此外,4月底以來俄烏衝突加劇,也打壓了市場的風險偏好。

3、繼續提示:對下半年美股表現可以樂觀點,特別是納斯達克指數。短期內,由於一季報尚未完全公佈,疊加俄烏衝突擾動,美股可能震盪磨底;但下半年有望迎來修復,並且納斯達克指數有望重新跑贏標普500。由於A股與美股走勢和風格切換的相關性加強,這意味着對A股特別是成長股的影響偏積極。

正文如下:

1、多視角綜合看,當前美股並未明顯交易經濟衰退預期。

5月4日至5月19日,標普500、納斯達克指數分別下跌9.3%、12.2%,並有3次單日下跌超過3%,之後有所反彈。部分機構觀點認爲,美股已經開始交易經濟衰退預期,但我們認爲並非如此,理由主要有5點:

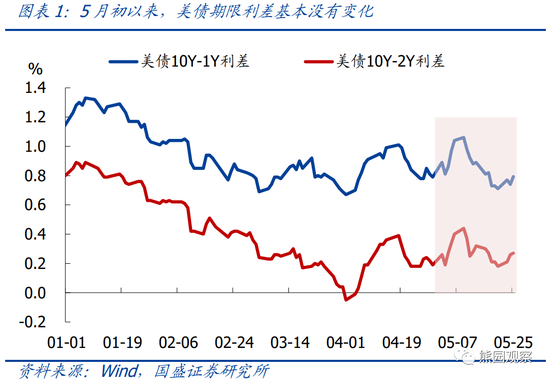

(1)目前與5月初相比,美債期限利差基本沒有變化。若市場在交易衰退預期,則期限利差應當大幅收窄甚至倒掛。

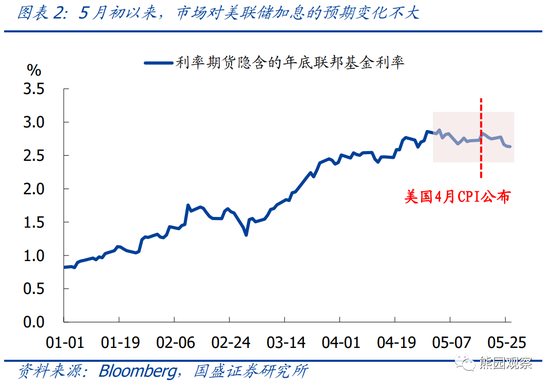

(2)5月初以來,美聯儲加息預期僅有小幅下降,並且是在美國4月CPI公佈之後纔有所下降。若市場在交易衰退預期,則加息預期應當明顯降溫。

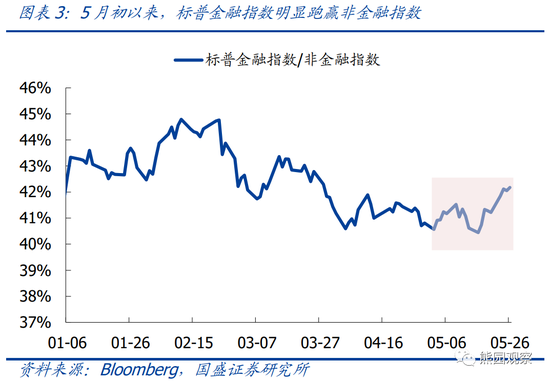

(3)5月初以來,標普金融指數明顯跑贏非金融指數,歷史上市場交易衰退預期時,金融板塊往往會明顯跑輸非金融板塊。

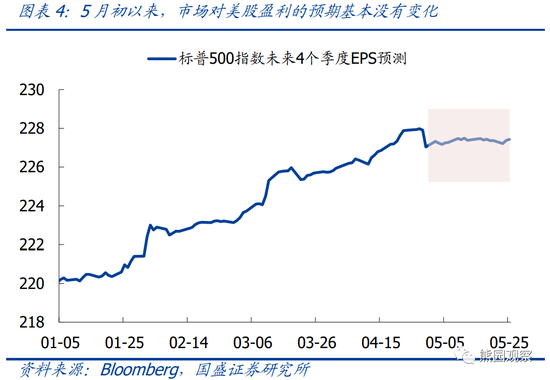

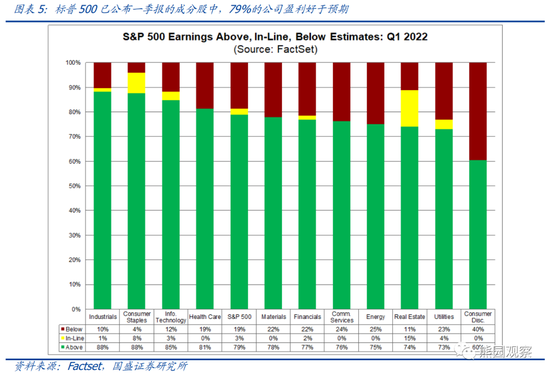

(4)5月初以來,標普500指數未來4個季度EPS預期未出現明顯變化。此外,標普500已公佈一季報的成分股中,79%的公司盈利好於預期。

(5)前期報告中我們曾指出,從期限利差、債務風險、經濟動能三大視角綜合看,美國經濟最早在2023年底或2024年初發生衰退,歷史上美股通常在衰退前3個月左右纔開始下跌,當前並不符合這一時間窗口。

2、近期美股調整,主因權重股業績暴雷、特斯拉收購推特、俄烏衝突擾動。

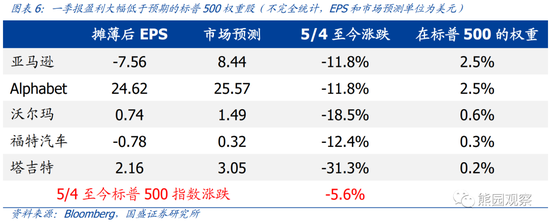

>權重股業績暴雷:雖然大多數公司盈利良好,但個別權重股業績大幅低於預期,例如谷歌、亞馬遜、沃爾瑪等,導致股價大幅下跌,拖累了指數表現,具體參見圖表6。業績低於預期的公司集中在零售板塊,主要原因應是市場低估了中國疫情惡化、供應中斷、成本上漲的影響,後續隨着中國疫情逐步受控、全球供應鏈修復、通脹放緩,這一情況預計不會持續惡化。

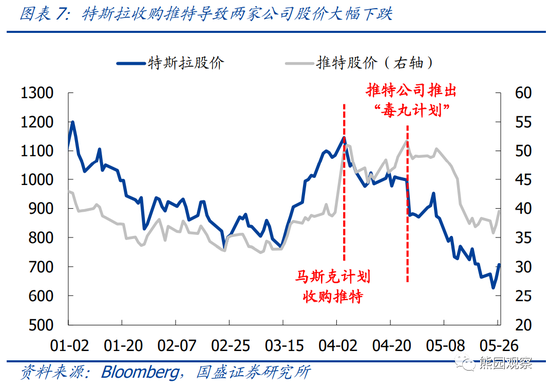

>特斯拉收購推特:馬斯克在4月初表示收購推特的意願後,特斯拉的股價立刻開始大幅下跌。爲了阻止馬斯克的收購,推特公司在4月15日推出了“毒丸計劃”,隨後股價出現大幅下跌。5月4日至今,特斯拉和推特的股價分別下跌18.7%、19.4%,而特斯拉在標普500指數中的權重高達1.6%。

經粗略計算,僅亞馬遜、Alphabet、沃爾瑪、福特汽車、特斯拉、推特這6只股票,在5月4日至今就拖累標普500指數下跌1.2%,佔同期標普500指數跌幅的21%。若是考慮ETF、市場情緒等間接影響,則將更加顯著。

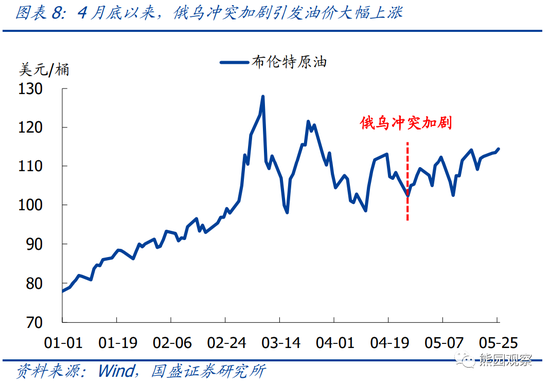

>俄烏衝突擾動:4月底以來,俄烏軍事形勢有所升級,隨後美國、北約等宣佈對烏克蘭提供軍事援助。受此影響,布倫特原油從4月25日的102.3美元/桶漲至目前的114.5美元/桶,漲幅達12%,市場風險偏好也受到打壓。

3、繼續提示:對下半年美股表現可以樂觀點,特別是納斯達克指數。

前期報告中我們多次指出,鑑於美國通脹回落、美聯儲最鷹時刻已過、美債收益率有望重新下行、美股估值已消化得較爲充分等因素,結合歷史上美股調整的時間規律,本輪美股調整可能已接近尾聲。短期內,由於一季報尚未完全公佈,疊加俄烏衝突擾動,美股可能震盪磨底;但下半年有望迎來修復,並且納斯達克指數有望重新跑贏標普500。此外,由於A股與美股走勢和風格切換的相關性加強,這意味着對A股特別是成長股的影響偏積極。

(詳細分析請參閱前期報告《美國通脹拐點確立,美股調整可能接近尾聲》、《鷹派的頂點——美聯儲5月議息會議點評》、《美聯儲加息:歷史對比、未來推演、市場影響》)

風險提示:

美國通脹、美聯儲貨幣政策取向、俄烏衝突等持續超預期。

聯繫人:熊園,國盛證券首席經濟學家;劉新宇,國盛宏觀分析師;楊濤,國盛宏觀研究員;劉安林,國盛宏觀研究員;穆仁文,國盛宏觀研究員;朱慧,國盛宏觀研究員。

相關文章:

[1]美國通脹拐點確立,美股調整可能接近尾聲,2022-5-12

[2]鷹派的頂點—美聯儲5月議息會議點評,2022-5-5

[3]深度| 三大視角看美國經濟衰退風險,2022-4-20

[4]美國通脹大概率已觸頂,美聯儲最鷹時刻可能已過,2022-4-13

[5]美聯儲加息:歷史對比、未來推演、市場影響,2022-3-17

本文節選自國盛證券研究所已於2022年5月27日發布的報告《美股在交易衰退預期嗎?》,具體內容請詳見相關報告。

熊園 S0680518050004 [email protected]

劉新宇 S0680521030002 [email protected]

特別聲明:《證券期貨投資者適當性管理辦法》於2017年7月1日起正式實施。通過微信形式製作的本資料僅面向國盛證券客戶中的專業投資者。請勿對本資料進行任何形式的轉發。若您非國盛證券客戶中的專業投資者,爲保證服務質量、控制投資風險,請取消關注,請勿訂閱、接受或使用本資料中的任何信息。因本訂閱號難以設置訪問權限,若給您造成不便,煩請諒解!感謝您給予的理解和配合。

重要聲明:本訂閱號是國盛證券宏觀團隊設立的。本訂閱號不是國盛宏觀團隊研究報告的發佈平臺。本訂閱號所載的信息僅面向專業投資機構,僅供在新媒體背景下研究觀點的及時交流。本訂閱號所載的信息均摘編自國盛證券研究所已經發布的研究報告或者系對已發佈報告的後續解讀,若因對報告的摘編而產生歧義,應以報告發布當日的完整內容爲準。本資料僅代表報告發布當日的判斷,相關的分析意見及推測可在不發出通知的情形下做出更改,讀者參考時還須及時跟蹤後續最新的研究進展。

本資料不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見,普通的個人投資者若使用本資料,有可能會因缺乏解讀服務而對報告中的關鍵假設、評級、目標價等內容產生理解上的歧義,進而造成投資損失。因此個人投資者還須尋求專業投資顧問的指導。本資料僅供參考之用,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主作出投資決策並自行承擔投資風險。