中信建投策略:大盤空間底基本確定 時間底仍有待觀察

原標題:【中信建投·策略深度】市場見底了嗎?再議底部信號與市場風格

來源:陳果A股策略

陳果 夏凡捷

核心摘要

1、大盤空間底基本確定,時間底仍有待觀察

l大盤底部空間已基本確認,我們根據M2計算的2022年4月萬得全A空間底爲4247點,4月萬得全A最低跌至4267點,而後向上反彈。因此當前市場底部已經基本確認,如果未來出現二次探底,我們認爲新低的空間也較爲有限。估值指標裏,市盈率、股權風險溢價和股債性價比也已達到了歷史底部水平。

l時間上完全走出底部可能還有待基本面的進一步改善,宏觀指標上領先指標(信用、基建)拐點已現,同步偏領先指標(PMI、商品房銷售)中商品房銷售仍持續下滑,同步偏滯後指標(工業企業盈利、A股盈利)尚未見拐點。微觀市場類指標上,資金面和大部分情緒指標已經達到見底狀態,部分情緒指標距離底部尚有距離。從時間底一系列指標來看,6月或將是再次確認時點。

2、市場風格處於大盤穩增長向消費成長佔優的過渡期

l根據微觀流動性和板塊景氣預期不同,底部市場風格上可分爲三階段:下跌期、見底期、以及回升期。下跌期小市值和消費成長板塊佔優,金融、週期板塊較弱;見底期大市值和金融穩定板塊佔優,消費、成長較弱;回升期小市值和消費、成長走強。當前市場風格顯示市場處於底部位置附近,處在從第二階段見底期逐步向第三階段回升期轉移的過程,大盤穩增長板塊可能仍具有機會,但隨着基本面拐點顯現,景氣偏好將從穩增長預期向實際高成長轉移,成長及消費風格逐步佔優。

3、當前市場處於大盤穩增長向消費成長佔優的轉型過渡期。推薦逐步關注市場回升期消費和成長的三條主線:

l疫情受損小:光伏、軍工、食品飲料、農林牧漁;

l政策受益大:汽車、光伏、數據中心、雲計算;

l流動性修復:小盤成長、軍工、券商。

●風險提示:穩增長政策不及預期、疫情超預期。

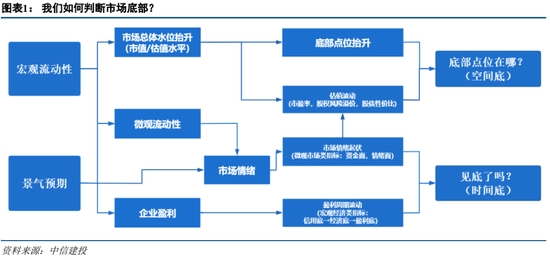

一、市場底部的形成:宏觀流動性託底和景氣預期週期波動

今年以來,在國內經濟下行壓力、美聯儲加息縮表、俄烏衝突降低市場風險偏好等衆多不利因素下,A股進入全面熊市,從年初至2022年5月24日,上證綜指下跌15.6%,萬得全A下跌20.8%,4月27日大盤走出2020年下半年以來新低,上證綜指和萬得全A分別下探至2863點和4267點,而後大盤實現階段反彈。從指數空間上看,萬得全A 4267點是否就是本輪熊市的市場最低點?時間上4月27日後的反彈能否確認熊市結束?

爲了回答以上問題,我們將影響股市走勢的因素分解爲宏觀流動性貢獻的估值平穩增長和景氣預期貢獻的盈利和情緒週期性波動,前者回答空間底,後者回答時間底。理論上,宏觀流動性的多寡決定了資本市場的總體水位(市值/估值水平),水漲船高,宏觀流動性的增長較爲平穩,通過抬高總體水位,實現市場底部的穩步抬升。景氣預期則代表投資者對未來經濟景氣和企業盈利的信心,決定了願意承擔風險流入股市的資金比例,景氣預期導致了企業盈利和市場情緒波動週期起伏,在宏觀流動性託底的基礎上爲股市帶來波峯波谷。隨着經濟下行,景氣預期和市場情緒走入低谷,股市下挫至低點,指數幾乎全由宏觀流動性支撐,而隨着經濟環境的復甦,景氣預期走強爲市場帶來增量資金,股市走出底部,至此市場底部形成。以下我們通過2005年以來A股的歷次大底驗證宏觀流動性-景氣&情緒預期分拆方法,併爲當前市場的底部判斷提供指導。

宏觀流動性和估值測算市場底

1. M2折算萬得全A空間底:大盤於4月基本達到底部位置

如上文所述,指數的起伏可分解爲宏觀流動性貢獻的估值平穩增長和景氣預期貢獻的盈利和情緒週期性波動,歷次市場大底可視景氣貢獻近似爲0,底部完全由宏觀流動性支撐。宏觀流動性的衡量可以用M2、社融等指標,由於社融指標的口徑調整頻繁,因而我們使用M2衡量宏觀流動性(另一個考慮是社融更加反映金融對實體經濟的支持,M2則與資產價格更加相關)。萬得全A以自由流通市值加權,相較上證綜指以總市值加權,可以排除總股本與自由流通股本之間存在巨大差異而導致出現槓桿效應,因而我們選擇萬得全A衡量股市表現。我們假設萬得全A流動性底部與M2成正比,以2019年1月萬得全A 3170點的底部位置和該月M2爲基準,由每月的M2數據可計算出各月萬得全A流動性底部,繪製成曲線,如下圖所示,該曲線能夠較好地契合歷次市場底的位置(如2014年5月,2018年10月,2012年12月,2013年6月,2018年10月,2019年1月)。

根據M2計算的2022年4月萬得全A空間底爲4247點,4月萬得全A最低跌至4267點,而後向上反彈。因此我們認爲本輪底部在4月底基本探明,如果未來出現二次探底,我們認爲新低的空間較爲有限。

2. 估值類指標衡量底部位置:當前已達歷史底部水平

估值類指標也是評估指數空間底的方法,在市場底部區域,估值水平隨景氣預期下降至流動性支撐位。常見的估值指標有估值類指標包括市盈率(TTM)、股權風險溢價(ERP)、股債性價比。

(1)市盈率(TTM):市場指數的PE代表了權益資產的性價比,越低表示股票資產越便宜,均值迴歸的力量越強。歷史市場底部對應的上證綜指PE值爲:2008年10月28日→13.49,2013年6月25日→9.67,2014年5月21日→8.98,2019年1月4日→11.06。本輪PE底部於5月6日達到11.71,爲2005年以來歷史分位數16.3%,處於一個較低水平。

(2)股權風險溢價(ERP):萬得全A股票市盈率(TTM)倒數減去10年國開債收益率,風險補償溢價(ERP)是投資者主動承擔風險購買風險資產能夠獲得的風險整體補償溢價。其走勢與市場走勢相反。歷史市場底部對應的ERP值爲:2008年10月28日→3.70,2012年12月3日→3.89,2014年5月21日→3.32,2019年1月4日→3.52。本輪底部於2022年5月6日達到3.20,爲2010年以來歷史分位數的89%。歷次底部的股權風險溢價基本處於均值上1至2倍標準差之間,本輪低點也已到達這一水平。

(3)股債性價比:用萬得全A股息率(近12個月)比上十年期國債收益率,可以看作不考慮股價變化的增量資本利得,衡量股票/債券收益差距。其走勢與市場走勢相反。歷史市場底部對應的股債性價比值爲:2005年7月11日→0.73,2008年10月28日→0.72,2012年12月3日→0.68,2014年5月21日→0.56,2019年1月4日→0.69。本輪底部2022年5月7日數值爲0.64,爲2010年以來歷史分位數的92.5%,達到了均值向上1至2倍標準差之間,與歷次股債性價比峯值相近,處於一個極高的水平。

三大類估值指標均已在4月底-5月初達歷史底部水平,由此可判斷空間上市場已達到底部位置。

宏觀流動性和估值測算市場底

經濟的波動直接影響未來上市公司的業績增速變化。於此同時景氣預期也將影響投資者的對於未來市場走勢的判斷,從而影響投資者的投資決策,造成市場中投資者情緒的波動。鑑於景氣預期和投資者情緒的領先意義,我們將其作爲時間底判斷的先行指標。分別通過宏觀經濟類指標和微觀市場類指標進行跟蹤觀察。

1.景氣預期——宏觀經濟類指標

當市場跌至底部時,政府會採取“穩增長”政策,利用寬貨幣和寬信用的傳導速度和力度較快的推動股市上行。回顧歷史數據我們發現,每輪“穩增長”基本遵循“寬貨幣主導時期—寬信用發力期—信用擴張期—經濟企穩政策收緊”的過程,見底時間依次爲“信用底—經濟底—盈利底”。我們使用相較市場底的領先指標(信用、基建)→同步偏領先(PMI、商品房銷售)→同步偏滯後(工業企業盈利、A股盈利)對市場底時間進行判斷。

領先指標(信用、基建):

穩增長前期,政府通過寬貨幣促進信用見底回升,基建投資也是財政發力的重要抓手,信用和基建是市場底的領先指標,我們使用信用指標:M2同比,社會融資規模存量同比、信貸脈衝,和基建指標:基建投資累計同比進行判斷。本輪底部行情的信用底和基建投資底部於去年年末已經出現。

(1)M2同比:廣義貨幣供應量(M2)是指流通於銀行體系之外的現金加上企業存款、居民儲蓄存款以及其他存款,它包括了一切可能成爲現實購買力的貨幣形式,通常反映的是社會總需求變化和未來通脹的壓力狀態,是反映信用的重要指標。一般情況下,M2同比見底時間相比於市場底會領先6個月到滯後1個月,歷史市場底出現的時間對應M2同比確認拐點時間爲:2005年7月11日→2005年3月,2008年10月28日→2008年11月,2012年12月3日→2012年4月,2014年5月21日→2014年4月,2019年1月4日→2019年2月。該指標於2021年11月達到本輪底部行情的地點,可作爲拐點。

(2)社會融資規模存量同比:社會融資規模是指一定時期內(每月、每季或每年)實體經濟從金融體系獲得的全部資金總額,是反映信用的重要指標。其與M2理論上趨勢一致,但因統計口徑原因短期走勢可能背離。一般情況下,社融存量同比見底時間會領先市場3-6個月,歷史市場底出現時間對應社融存量同比見底時間爲:2008年10月28日→2008年12月,2012年12月3日→2012年5月,2014年5月21日→未見底,2019年1月4日→2018年11月。本輪底部行情該指標的拐點可以確定在2021年10月。

(3)信貸脈衝:信貸脈衝是是新增信貸佔GDP比重的變化,可用於判斷經濟循環的拐點。一般情況下,信貸脈衝見底時間會領先於市場底0-6個月,歷史市場底對應信貸脈衝拐點爲:2005年7月11日→2005年5月,2008年10月28日→2008年10月,2012年12月3日→2012年1月,2014年5月21日→未見底,2019年1月4日→2018年12月。本輪底部行情的信貸脈衝指標拐點確定於2021年12月。

(4)基建投資累計同比:基建投資帶動經濟的增長和轉型升級,是政府發力穩經濟的重要表現。一般情況下,基建投資累計同比會提前市場2-10個月見底並回升,歷史市場底出現時間對應基建投資累計同比確認拐點時間爲:2005年7月11日→2005年5月,2008年10月28日→2008年2月,2012年12月3日→2012年2月,2014年5月21日→2014年4月,2019年1月4日→2018年9月。2021年11月,該指標出現較大反轉,因此將其作爲本輪市場底階段的低點。

同步偏領先(PMI、商品房銷售):

PMI是經濟先行指標,商品房銷售情況可以很好衡量信用擴張程度,二者是市場底部的同步偏領先指標。我們使用 PMI,PMI新訂單指數和商品房銷售面積累計同比判斷市場底,今年4月大概率是PMI,PMI新訂單指數的低點,而房地產銷售面積還未見底。

(1)PMI,PMI新訂單指數:PMI是GDP的先行指標,GDP代表了經濟情況,而股市是經濟的晴雨表,因此PMI直接影響股市。一般情況下,PMI指數會同步或領先2個月於市場見底,歷史市場底出現的時間對應PMI,PMI新訂單指數確認拐點時間爲:2005年7月11日→2005年7月,2008年10月28日→2008年8月,2012年12月3日→2012年8月,2014年5月21日→2014年5月,2019年1月4日→2019年1月。由於疫情的擾動,生產消費受阻,今年4月大概率是PMI,PMI新訂單指數的低點。

(2)商品房銷售面積累計同比:商品房銷售面積累計同比是房地產投資增速和經濟的先行指標,是整體經濟好壞的重要判斷依據。一般情況下,商品房銷售累計同比通常領先市場0-10個月見底或回升,歷史市場底出現的時間對應商品房銷售面積累計同比見底時間爲:2005年7月11日→2005年5月,2008年10月28日→2008年12月,2012年12月3日→2012年2月,2014年5月21日→未見底,2019年1月4日→2019年2月。本輪商品房銷售累計同比暫未出現明顯底部。

信用和基建是市場底的領先指標,我們使用信用指標:M2同比,社會融資規模存量同比、信貸脈衝,和基建指標:基建投資累計同比進行判斷。本輪底部行情的信用底和基建投資底部於去年年末已經出現。

同步偏滯後(工業企業盈利、A股盈利):

伴隨着經濟逐步復甦,企業盈利水平見底回升,一般是市場底的同步偏之後指標,使用工業企業利潤累計同比、全部A股(非金融石油石化)淨利潤同比增速進行底部判斷,當前二指標均未見底。

(1)工業企業利潤累計同比:工業企業利潤累計同比直接反應工業企業的盈利情況,從而能夠較爲全面的反映宏觀經濟情況。通過該指標走勢拐點的出現可以判斷市場底部的出現,一般情況下,該指標會晚於市場底3個月見底或明顯回升:最近兩次市場底部分別於2014年5月21日和2019年1月4日出現,伴隨兩個底部出現的工業企業利潤累計同比拐點出現於2014年4月和2019年3月。該指標在本輪市場底部階段並未出現明顯的反轉或回升,因此本輪的拐點尚未得到確認。

(2)我們採用的指標爲A股(非金融石化)當季歸母淨利潤同比增速。由於企業盈利增速拐點與市場底部相接近,因此可以用企業的盈利增速走勢來判斷市場的走勢。一般情況下,該指標見底時間會滯後於市場底(2012年除外),歷史市場底部出現時間對應該指標拐點爲:2005年7月11日→2005年12月, 2008年10月28日→2008年12月,2012年12月3日→2012年9月,2014年5月21日→2015年2月,2019年1月4日→2018年12月。本輪底部行情該指標的拐點尚未明晰,我們認爲大概率將在今年2季度見底。

整體而言,從宏觀經濟類指標來看,領先指標信用、基建已現拐點,同步偏領先指標中PMI指標大概率4月爲底,商品房銷售拐點未現,同步偏滯後指標尚未見拐點。

2. 市場情緒——微觀市場類指標

微觀市場類指標包括估值、資金面和情緒指標,其具有均值迴歸的特性,並且特別的,當情緒指標處於極高或極低的狀態下可能會出現反轉,有一定程度的預測能力。

資金面類指標包括每月權益類基金髮行和融資買入佔比,反映市場微觀流動性和投資者對後市預期,與市場走勢一致。

(1)每月權益類基金髮行:我們選用公募基金的發行和偏股公募基金新發行份額作爲權益類基金的代表,二者走勢與市場走勢保持一致,基本沒有滯後性。目前的公募基金髮行指標值爲449.72,於4月底出現,爲2019年以來歷史分位數的12.5%,處於較低的水平;偏股公募基金新發行份額指標當前值爲747.5,於4月底出現,爲2015年以來歷史分位數的44.9%,也處於一個較低的水平。

(2)融資買入佔比:融資買入佔比,是指日融資買入交易額在A股成交額中佔比,取5日移動平均,是一個槓桿指標,體現投資者對於市場走勢的看法。其走勢與市場基本一致。歷史底部行情伴隨的融資買入佔比值爲:2013年6月25日→6.97%,2014年5月21日→7.26%,2019年1月4日→6.89%。當前階段該指標的值爲5.73%,於4月26日出現,爲2014年兩融成熟以來歷史分位數的0.15%,處於極低的水平。

情緒面類指標包括換手率,破淨率,新增開戶數,低價股佔比,超買超賣比例差和60周均線上方個股佔比。投資者情緒指參與者系統性地預期價格偏離基本價值的投機心理。行爲金融理論指出,投資者會基於自身社會背景、性格偏好形成對股票的價格預期,預期與股票內含價值的偏差被稱爲投資者情緒。由於情緒具有共同性和感染性,人們的情緒會表現出較強的一致性,成爲市場情緒,帶來系統性的定價偏差。情緒對市場走勢的可預測性表現爲:情緒是投資者預期的體現、情緒具有自我實現的能力、情緒包含了錯誤定價的信息(詳見專題:當前投資者如何看待市場——投資者情緒指數的構建與應用)。

(1)換手率:換手率的計算方法爲日成交量/流通股本,取5日移動平均,體現投資者的交易頻繁程度,其數據一般小幅先於市場走勢。歷史市場底部行情對應的換手率分別爲:2005年7月11日→0.79,2008年10月28日→1.16,2012年12月3日→0.41,2014年5月21日→0.41,2019年1月4日→0.63。本階段該指標的值爲1.32,於5月6日出現,爲2010年以來歷史分位數的80.9%,處於一個較高的水平,與底部差距較大。

可以很好衡量信用擴張程度,二者是市場底部的同步偏領先指標。我們使用 PMI,PMI新訂單指數和商品房銷售面積累計同比判斷市場底,今年4月大概率是PMI,PMI新訂單指數的低點,而房地產銷售面積還未見底。

(2)破淨率:破淨率計算方法爲股價跌破每股淨資產公司數/上市公司總數,表示市場行情的好壞。歷史底部行情伴隨的破淨率分別爲:2005年7月11日→23%,2008年11月4日→15%,2013年6月27日→6%,2014年5月21日→6%,2019年1月3日→12%。本階段底部該指標的值爲11%,爲2005年以來歷史底部破淨率平均水平。

(3)新增開戶數:新增開戶數爲上海證券交易所披露的A股賬戶新增開戶數量月度合計,單位爲萬。該指標與市場走勢一致。歷史市場底部階段伴隨的新增開戶數爲:2005年7月→2.87,2008年10月→35.40,2013年6月→19.01,2014年5月→14.62,2019年1月→164.04。當前階段底部該指標的值爲396.46,於2022年3月出現,爲2005年以來歷史分位數79.3%,2015年以來歷史分位數47.7%,尚未出現明顯回落。

(4)低價股佔比:低價股佔比爲萬得全A中股價低於5元的股票佔比。其走勢與市場走勢相反。歷史市場底部伴隨的低價股佔比分別爲:2005年7月→72%,2008年10月→61%,2013年6月→21%,2014年5月→16%,2019年1月→28%。目前階段底部該指標數值爲20.5%,於5月6日出現,爲2005年以來歷史分位數73.2%,2010年以來歷史分位數84.6%。處於較高的水平,初步具備市場底部特徵。

(5)超買超賣比例差:該指標爲市場中超買股票佔比爲減超賣股票佔比,衡量了市場多空力量的強弱。反映市場總體的投資者情緒,在情緒達到高峯和低谷後市場走勢將逆轉。歷史市場底部階段伴隨的超買超賣比例差爲:2013年6月→-20.3%,2014年5月→-4.12%,2019年1月→-6.3%。當前階段底部該指標值爲-38.33%,於4月29日出現,爲2013年以來歷史分位數1.6%,處於極低水平,表現在中短期內市場極度弱勢。

(6)60周均線上方個股佔比:該指標表示市場上股價超過 60 周平均線的股票占上市公司總數比例,佔比越高代表了市場越樂觀。超 60MA 指標主要作用是預測市場反轉情況。當超 60MA 持續過高或者持續過低,市場情緒進入極高峯或極谷底時,往往預示着行情將迎來反轉。歷史市場底部伴隨的該指標的值爲:2012年12月→8.6%,2014年5月→50.8%,2019年1月→6.6%。當前階段底部該指標的值爲16.07%,於4月29日出現,爲2010年以來歷史分位數7.3%,處於極低水平。

整體而言,從微觀市場指標來看,資金面相關公募基金髮行、偏股公募基建新發行份額和融資買入佔比指標已經達到見底狀態,情緒指標中換手率、新增開戶數距離底部尚有距離。

二、底部風格三階段:基於微觀流動性託底和板塊景氣預期劃分

爲了深入研究大底附近的市場風格,我們將研究大盤趨勢的宏觀流動性 – 景氣預期框架細化,根據微觀流動性 - 板塊景氣預期框架可以將歷次市場底部風格分爲三個階段:

階段一·下跌期:經濟下行壓力下,板塊景氣主線不明,但微觀流動性仍較爲穩定。市值風格上,景氣主線不明,各路資金向下挖掘小市值個股機會,小票佔優。板塊風格上由於經濟下行,金融和週期風格表現不佳,週期性弱的消費和成長表現較好。根據歷次底部統計,該階段平均在底部前125天到底部前50天,同時中證2000的日均漲跌幅爲-0.05%,中證100漲跌幅爲-0.14%,小盤表現更佳;從市場風格來看,消費日均漲跌幅爲-0.05%,成長爲-0.06%,表現較好。

階段二·見底期:熊市持續,板塊景氣預期偏向穩增長,槓桿爆倉,微觀流動性危機顯現。市值風格上,小票在持倉上散戶和遊資較多,對流動性敏感,爆倉下大幅下挫,大盤股佔優。板塊風格上受穩增長預期影響,金融和穩定佔優。根據歷次底部統計,該階段平均在底部前75天到底部後30天,同時大盤的表現優於小盤,中證100日均跌幅爲0.07%,優於國證2000日均0.18%的跌幅;從市場風格來看,金融日均跌幅爲0.03%,穩定緊隨其後,平均日均跌幅爲0.05%。

階段三·回升期:隨着指數反彈,大底基本確認,經濟復甦下,板塊景氣從穩增長預期向實際高成長轉移,微觀流動性逐漸復甦。市值風格上,小票受活躍資金湧入而更快反彈。板塊風格上,成長和消費佔優。根據歷次底部統計,該階段平均在底部後30天到底部後60天,小盤表現更優,國證2000日均漲幅0.27%,優於中證100日均0.02%的漲幅;從市場風格來看,成長表現最優,日均漲幅0.32%,消費日均漲幅0.20%,優於其餘風格。

第一輪大底:2005-02-10 ~ 2005-10-01,2005-07-11爲底部

第一輪大底主要分爲三個階段,在2005年2月10日-2005年3月20,市場整體處於下跌期,上證綜指在第一階段日均漲跌幅-0.19%。同時在大小盤偏好方面,第一階段,小票風格佔優,大票表現不佳。中證100日均漲跌幅-0.22%,中證1000日均跌幅-0.14%,仍然處於下降階段,但下降幅度小於大盤;在投資風格偏好方面,下跌期由於經濟仍處於下行階段,週期和金融表現較差,金融日均跌幅-0.33%,週期日均漲跌幅-0.11%,同時消費、成長股表現良好。

在2005年3月21-2005年7月31日,股市見底,上證綜指日均漲跌幅-0.02%,基本處於磨底階段。在大小盤偏好方面,大盤股佔優,中證100維持穩定,中證1000日均漲跌幅-0.05%;在投資風格方面,金融和穩定佔據優勢,金融有小幅上漲,日均漲幅0.02%,穩定略有下降,跌幅爲0.03%,成長期下跌幅度較大,下降0.13%。

在2005年8月1日-2005年10月10日,股市處於回升期,上證綜指日均漲跌幅爲0.02%。在大小盤偏好方面,小票風格佔優,中證1000在該階段上漲0.13%,而中證100下跌0.11%;在投資風格方面,成長、消費重回優勢,成長股漲幅達到0.14%,消費股日均漲幅0.06%,但穩定及金融股均有所下跌。

第二輪大底:2008-05-01 ~ 2009-01-01,2008-10-28爲底部

第二輪大底主要分爲三個階段,在2008年2月1日-2008年11月30,市場整體處於下跌期,上證綜指在第一階段日均漲跌幅爲-0.42%。同時在大小盤偏好方面,第一階段,小票風格佔優,中證1000下降0.32%,仍然處於下降階段,但下降幅度小於大盤,大票表現不佳,中證100日均漲跌幅-0.54%;在投資風格偏好方面,下跌期由於經濟仍處於下行階段,週期和金融表現較差,金融日均下跌0.56%,週期下跌0.43%,同時消費、成長股平均下降0.30%左右,略好於金融、週期股。

在2008年8月1-2008年11月30日,股市處於見底,上證綜指日均下跌0.44%。在大小盤偏好方面,大盤股佔優,中證100日均漲跌幅爲-0.45%,中證1000有0.55%的下跌;在投資風格方面,金融和穩定相對佔據優勢,金融日均跌幅爲-0.46%,穩定股略好於金融,跌幅爲0.23%,成長風格下跌幅度較大,日均下降0.57%。

在2008年12月1日-2009年3月1日,股市處於回升期,上證綜指日均漲跌幅爲-0.10%,相比於前兩階段有了較大的好轉。在大小盤偏好方面,小票風格明顯佔優,中證1000在該階段日均上漲0.31%,而中證100小幅下跌0.08%;在投資風格方面,成長、消費重回優勢,成長股日均漲幅達到0.47%,消費股漲幅0.29%,但穩定下跌0.11%。

第三輪大底:2012-07-01 ~ 2013-03-01,2012-12-03爲底部

第三輪大底主要分爲三個階段,在2012年7月1日-2012年9月10,市場整體處於下跌期,上證綜指在第一階段日均下降0.08%。同時在大小盤偏好方面,第一階段,小票風格佔優,國證2000日均上升0.03%;大票表現不佳,中證100下降0.12%;在投資風格偏好方面,下跌期由於經濟仍處於下行階段,週期和金融表現較差,金融日均下跌0.12%,週期下跌0.06%,同時成長股有0.01%的小幅漲幅。

在2012年9月11-2013年1月30日,股市處於見底,上證綜指日均上漲0.09%。在大小盤偏好方面,大盤股佔優,中證100日均漲幅達到0.16%,國證2000有0.05%的下跌;在投資風格方面,金融和穩定相對佔據優勢,金融有日均0.24%的漲幅,穩定股日均漲幅爲0.23%,成長期下跌幅度較大,日均-0.06%

在2013年2月1日-2013年3月1日,股市處於回升期,上證綜指日均上漲0.12%。在大小盤偏好方面,小票風格明顯佔優,國證2000在該階段日均上漲0.35%,而中證100小幅上漲0.14%;在投資風格方面,成長、消費重回優勢,成長股日均漲幅達到0.43%,消費股漲幅0.23%。

第四輪大底:2014-01-01 ~ 2014-07-01,2014-05-21爲底部

第四輪大底主要分爲三個階段,在2014年1月1日-2014年3月25,市場整體處於下跌期,上證綜指在第一階段日均漲跌幅爲-0.04%。同時在大小盤偏好方面,第一階段,小票風格佔優,國證2000日均上升0.19%;大票表現不佳,中證100下降0.15%;在投資風格偏好方面,下跌期由於經濟仍處於下行階段,金融表現較差,金融日均下跌0.09%,穩定下跌0.03%,同時成長股有0.08%的小幅漲幅。

在2014年3月26-2014年5月31日,股市處於見底,上證綜指日均漲跌幅爲-0.03%。在大小盤偏好方面,大盤股佔優,中證100小幅上漲0.02%,國證2000日均跌幅0.08%;在投資風格方面,金融和穩定相對佔據優勢,金融有日均0.03%的漲幅,穩定股小幅下跌0.02%。

在2014年6月1日-2014年7月1日,股市處於回升期,上證綜指日均上漲0.03%。在大小盤偏好方面,小票風格明顯佔優,國證2000日均漲幅爲0.27%,而中證100小幅下跌0.02%;在投資風格方面,成長、消費重回優勢,成長股日均漲幅達到0.32%,消費股漲幅0.10%。

第五輪大底:2018-03-01 ~ 2019-5-30,2019-01-04爲底部

第五輪大底主要分爲三個階段,在2018年3月1日-2018年5月31,市場整體處於下跌期,上證綜指在第一階段日均漲跌幅爲-0.08%。同時在大小盤偏好方面,第一階段,小票風格佔優,國證2000日均下跌0.01%,大票表現不佳,中證100日均下降0.10%;在投資風格偏好方面,下跌期由於經濟仍處於下行階段,金融、穩定表現較差,金融日均下跌0.17%,穩定日均下跌0.11%,同時消費股有日均0.12%的小幅漲幅。

在2018年6月1-2019年2月10日,股市處於見底,上證綜指日均下跌0.09%。在大小盤偏好方面,大盤股佔優,中證100小幅下跌0.05%,國證2000有日均0.17%的下跌;在投資風格方面,金融和穩定相對佔據優勢,金融保持穩定,穩定股小幅下跌0.06%。

在2019年2月11日-2019年5月30日,股市處於回升期,上證綜指日均漲幅爲0.15%。在大小盤偏好方面,小票風格明顯佔優,國證2000在該階段日均上漲0.27%,而中證100小幅上漲0.16%;在投資風格方面,成長、消費重回優勢,成長股漲幅達到0.24%,消費股漲幅0.30%。

本輪大底所處階段:2021-09-12 ~ 至今

本輪大底從目前來看正屬於第二個階段,第一階段爲2021年9月12日至2022年1月17日,從市場偏好的大小盤投資風格來看,國證2000表現優於中證100,小盤投資收益高於大盤股,同時消費表現最優,穩定、成長緊隨其後。

第二階段爲2022年1月17日至2022年5月24日,中證100下跌幅度略小於國證2000,同時穩定風格股表現最好,金融股緊隨其後。但注意到4月27日後,大盤觸底反彈,小市值股票和成長消費板塊漲幅明顯,出現了進入第三階段回升期的跡象,我們認爲當前可能正處於第二階段見底期向第三階段回升期的過渡階段。

風格上來看,當前市場處於底部附近位置,並有走出底部的跡象。

三、大盤底部築底可期,關注穩增長後消費、成長投資機會

當前大盤底部空間已基本確認,時間上完全走出底部可能還有待基本面的進一步改善。

空間上:我們認爲指數底部由宏觀流動性支撐,並假設萬得全A的底部與M2成正比。根據M2計算出2022年四月萬得全A空間底爲4247點,與四月萬得全A實際最低點4267點僅相差20點。因此當前市場底部已經基本確認,如果未來出現二次探底,我們認爲新低的空間也較爲有限。

市場處在見底期(大盤穩增長佔優)向回升期(消費、成長佔優)的轉型過渡期。

市場風格上,我們根據微觀流動性和板塊景氣預期劃分出市場底部三階段:下跌期、見底期、以及回升期。當前正處在從第二階段見底期,逐步向第三階段回升期轉移的過程,當前政策高峯期市場大盤穩增長板塊可能仍有表現,但隨着復工復產和經濟復甦,物流運輸、中長期貸款等先行指標企穩向好,景氣度將從穩增長預期向實際高成長轉移,小市值股票、成長及消費風格有望逐步佔優。

1.受國內經濟下行壓力影響,穩增長政策密集出臺,政策高峯期穩增長板塊仍有表現。

財政前置助基建超前發力。在“適度超前開展基礎設施投資”及“全面加強基礎設施建設”等政策指導下,我國基建投資愈發成爲穩增長的重要一環。地方政府債券作爲重要的逆週期調控工具,對拉動基建投資有促進作用。財政部數據顯示,截至5月15日,今年以來各地已經發行新增地方政府專項債券1.5萬億元,比去年同期增加了1.3萬億元,這有利於基礎設施投資規模逐步擴大。據第一財經報道,財政部已經發文要求地方6月底前要完成大部分今年新增專項債的發行工作,並於三季度完成剩餘額度發行掃尾工作,爲後續政策實施留出空間。之後國務院再次罕見地要求專項債8月底前基本使用到位。

房地產鬆綁政策頻頻發力,促進合理住房需求發展。各地紛紛放寬限購、限貸及限售政策以刺激房地產需求,提振住房消費。具體措施包含降低購房首付比例,加大公積金購房支持力度,下調房貸利率,降稅費,發放購房補貼等。此外,5月20日央行下調5年期LPR利率,不但着重顯示了我國政府穩增長的決心,更將進一步對我國房地產市場形成支撐。5月23日國常會上,李克強總理再度強調因城施策的地產需求,強調將中西部及二三線地產需求作爲核心關切。房地產作爲我國經濟的支柱性產業之一,對我國經濟發展有着極強的託底作用,預計各地後續將進一步放鬆房地產監管措施,以促進合理住房需求。

2.當前處於穩增長向成長消費轉向階段,關注疫情受損小、政策受益大、流動性修復三條主線

在此前的報告《覆盤思考之底部信號:共性與啓示》中,我們指出反轉後漲幅居前的品種與產業結構、政策發力點的調整密切相關,政策強支持+自身週期共振是關鍵。具體到本輪市場回升,本文梳理了穩增長向成長消費轉向階段:疫情受損小、政策受益大、流動性修復三條主線。

1)受疫情影響較小,業績確定性較高的方向

疫情反覆對消費帶來巨大沖擊,我國社零增速下行持續,與疫情爆發的2020年相比,當前我國在經濟週期和居民儲蓄上有較大差距,消費復甦預計需要較長時間。在此背景下尋找受到疫情衝擊小,業績確定性高的方向,首先是需求最爲穩定的G端:可關注光伏等兼具成長性和確定性的能源新基建方向、業績確定性高景氣提升的軍工方向。其次是疫情受損較小的必選消費:如相對具有剛需的食品飲料及農林漁牧。

2)受政策激勵明顯,需求得以提振的方向

在經濟下行壓力較大且內需比較疲軟的時期,政策發力逐步加大,對部分消費、成長方向有較好提升作用。汽車由於購買頻率低,疫情恢復後有望實現銷量回升,全年目標本身並未下調,而後續階段性減徵部分乘用車購置稅政策和新能源汽車下鄉政策將提振汽車消費;此外,新基建也將成爲傳統基建的重要補充:工信部適度超前部署5G、工業互聯網等新型信息基礎設施,組織推出一批信息消費示範城市和示範項目;5月12日國家發展改革委副主任胡祖才提出,我國將在沙漠、戈壁、荒漠地區規劃建設4.5億千瓦大型風電光伏基地,5月17日,全國政協召開“推動數字經濟持續健康發展”專題協商會,政策利好光伏及數據中心、雲計算等數字新基建。

3)市場見底回升期對流動性較爲敏感,小票風格佔優

從宏觀視角來看,在當前寬信用寬貨幣的政策背景下,實體融資需求不足將導致宏觀流動性異常充裕,甚至出現資金空轉的風險。一個可以佐證的數據是4月社融-M2增速剪刀差罕見轉負。從微觀視角來看,當前市場將切入緩慢回升期,流動性正逐步復甦,活躍資金入場將推動對市場流動性敏感的小市值股票更快反彈,信用環境的進一步寬鬆也有助小市值企業的發展成長。建議投資者關注同時受益於流動性修復和疫後供需結構修復的小盤成長股,以及對流動性敏感的券商、軍工等板塊。