2021年上市房企總分紅下滑75%,超七成房企利潤沒有增長,千億市值僅剩7家

來源:華夏時報

本報(chinatimes.net.cn)記者李未來 見習記者 梁寶欣 深圳報道

在流動性緊縮背景下,地產行業2021年整體低迷,低溫狀態延續至2022年。

據5月26日發佈的《2022房地產上市公司測評研究報告》(以下簡稱《報告》)數據顯示,2021年房地產行業規模增速持續放緩,總資產均值增速近五年來首次爲負,而在成長能力上,淨利潤出現較大程度下降,淨利潤均值同比下跌21.69%。該報告由上海易居房地產研究院進行測評研究工作,在中國房地產業協會的指導下,已連續開展15年,是國內關於上市房企綜合實力重要的專業測評研究成果。

值得注意的是,2021年有超過70%的上市房企利潤沒有增長。

此外,隨着房地產行業發展模式的轉變,迴歸產品居住本質、注重多元業務發展、向管理要紅利正逐漸成爲房企在艱難時期的發力點和突破點。

增收不增利

2021年房企淨利潤率的表現,可謂是不太好看。

數據顯示,2021年,上市房企的房地產開發業務收入、營業收入和淨資產規模均實現增長,然而淨利潤規模卻出現下滑。

具體來看,房地產開發業務收入均值同比增長7.21%,增速較2020年上升5.37個百分點;營業收入均值同比增長10.81%,增速較2020年下降4.59個百分點;而淨利潤均值同比下跌21.69%;淨資產規模均值同比增長8.38%,增速較2020年下降5.38個百分點。

值得注意的是,上市房企淨利潤均值增長率自2017年以來就一直下降,2021年更是出現了負增長。

對此,上海易居房地產研究院執行院長、易居企業集團CEO丁祖昱表示,淨利潤下降了20%,主要是因爲增收不增產或者增收不增利。

據丁祖昱透露,增收又增利的上市房企佔比下降最多,下降了11個百分點,只有25%。而4%的房企是增利不增收,下降了3個百分點。此外,超過70%的房企利潤都沒有增長。

“房地產行業沒錢賺,就會使得大家都退出這個行業,有些被動退出,有些主動退出。而這會導致地產行業的規模下降。”丁祖昱在5月27日向《華夏時報》記者談及大部分房企利潤沒有增長而帶來的影響時表示。

而中指研究院最近發佈的《中國房地產百強企業研究報告》也指出,上市房企淨利潤增速創新低,主要是因爲受到新冠疫情、房地產調控政策從嚴、各類成本居高不下等因素影響。

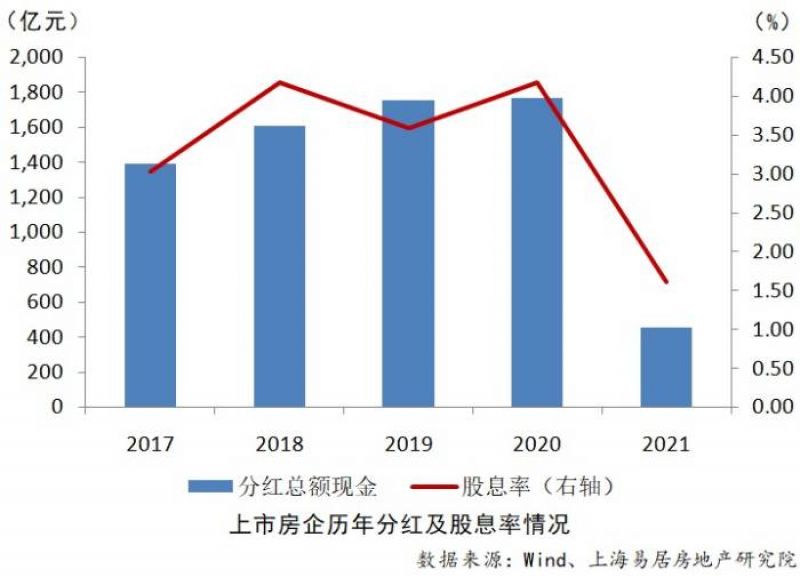

2021年上市房企總分紅下滑75%

受到市場趨冷和成本增加因素影響,2021年上市房企的盈利空間有所收窄,各項指標均有下降。

據《報告》數據顯示,2021年,上市房企營業利潤均值42.81億元,同比下降18.41%;淨利潤均值25.19億元,同比下降21.70%;淨資產收益率均值3.04%,較上年下降5.74個百分點;總資產報酬率均值2.65%,較上年下降0.97個百分點。

從絕對盈利能力來看,11家上市房企淨利潤超過100億,佔比6.96%;25家上市房企出現虧損,佔比15.82%。而從相對盈利能力來看,僅3家上市房企總資產報酬率高於10%,佔比1.90%。

對比2020年來看,2021年總資產報酬率超過10%的上市房企佔比下降,介於5%-10%的上市房企佔比略有提升,介於0-5%的上市房企佔比略有下降,小於0的上市房企佔比連續兩年明顯提升。總體來看,上市房企回報率主要集中在0-5%,整體盈利水平較2020年有所下降。

據丁祖昱介紹,上市房企營業利潤的均值是82.81億元,同比下降18.41%。去年的市場環境還是給企業的盈利產生了一定的影響,只有一成上市房企爲盈利突出型企業,超過一半的上市房企都是盈利乏力型企業。

值得注意的是,據丁祖昱分析,去年財報的盈利一般來說都是滯後的,都是前幾年的銷售而產生的。可預見的是,接下來幾年,相對來講這項指標的壓力可能還會更大。

此外,房地產行業的業績低迷也波及資本市場,地產指數震盪下行。

《報告》數據顯示,以2021年12月31日收盤價計算,申萬房地產行業指數全年累計下跌12.94%,跑輸滬深300指數7.74個百分點,在申萬28個一級行業內排名靠後。恒生中國內地地產指數全年累計下跌30.61%,跑輸恒生中國100指數9.48個百分點。

整體來看,兩地房地產板塊走勢均較大幅度弱於大盤。

此外,分紅也出現較大幅度的下滑。據丁祖昱透露,2021年上市房企的總分紅是449億,下滑了75%。有超過60%的房企股價下跌,現在千億市值的房企只剩下7家,萬科、華潤、保利、龍湖、中海、碧桂園、招商,而這7家房企和之前的市值相比也發生了一定的變化。

更重視現金管理

2021年,地產行業整體控負債,房企更加重視現金管理。整體來看,房企槓桿調控初見成效。

《報告》數據顯示,在長期償債能力方面,2021年上市房企剔除預收賬款後的資產負債率均值爲61.62%,同比下降2.09%;淨負債率均值爲87.68%,較上年下降7.39個百分點。

短期償債能力方面,2021年,上市房企流動比率均值爲1.66,速動比率均值爲0.65,兩者與上年相比,基本保持穩定。現金短債比中位數爲1.33,較上年提升2.31個百分點,短期償債能力有所提升。

此外,《報告》還指出,隨着行業發展模式的轉變,迴歸產品居住本質、注重多元業務發展、向管理要紅利逐漸成爲房企在艱難時期的發力點和突破點。

而爲拓展收入,尋找多種盈利渠道,多元化的業務發展、努力尋找第二增長曲線可能成爲衆多房企2022年的重要選擇。其中,現金流穩定、集中度低、成長空間大的物業管理板塊是多數房企的優先選擇。

責任編輯:張蓓 主編:張豫寧