Mysteel:對房地產銷售和新開工企穩反彈時間的分析

我的鋼鐵網

在考慮疫情因素,“環境變量”以及歷史週期規律之後,我們認爲,房地產銷售企穩反彈的時間,樂觀情形是第三季度末(後續有較大力度的刺激政策出臺),略悲觀情形是第四季度中。房企更傾向於“自保”,“高槓杆高週轉”的經營模式已是窮途末路,房企銷售與新開工同步變化的規律可能會被打破。未來待房地產銷售反彈後,即使房企現金流狀況得到較大改善,新開工可能會遲於房地產銷售反彈的時間。

1. 本輪疫情對樓市的衝擊大於武漢疫情對樓市的衝擊

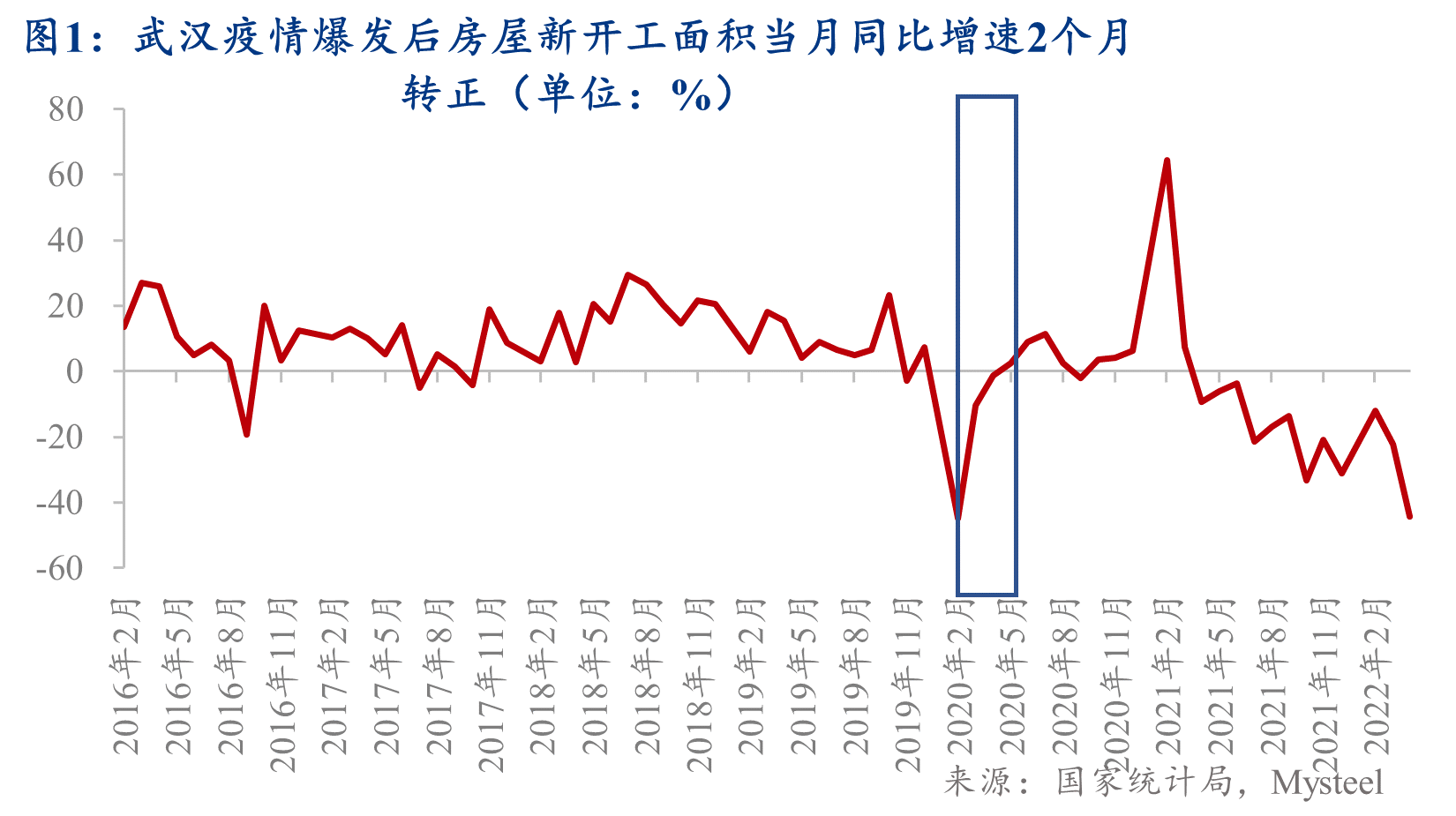

(1)在武漢疫情爆發後,新開工面積同比和商品房銷售面積同比在當年2月降幅最大,在當年5月隨即轉負爲正(參見圖1和圖2)。照此推算,在不考慮房地產行業內生性下滑的情況下,僅考慮疫情因素,至少需要2-3個月時間,房地產銷售和新開工等主要指標同比增速才能轉正。

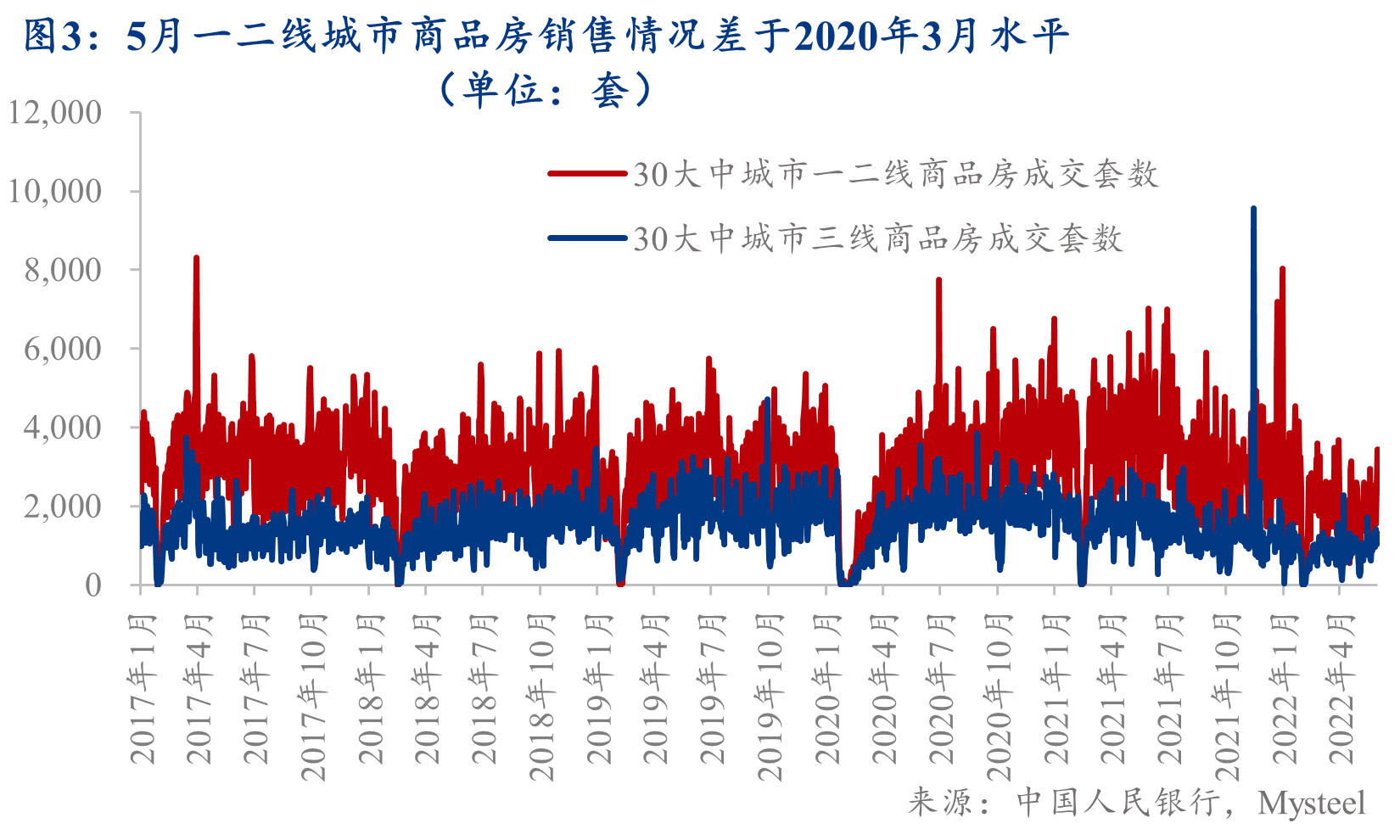

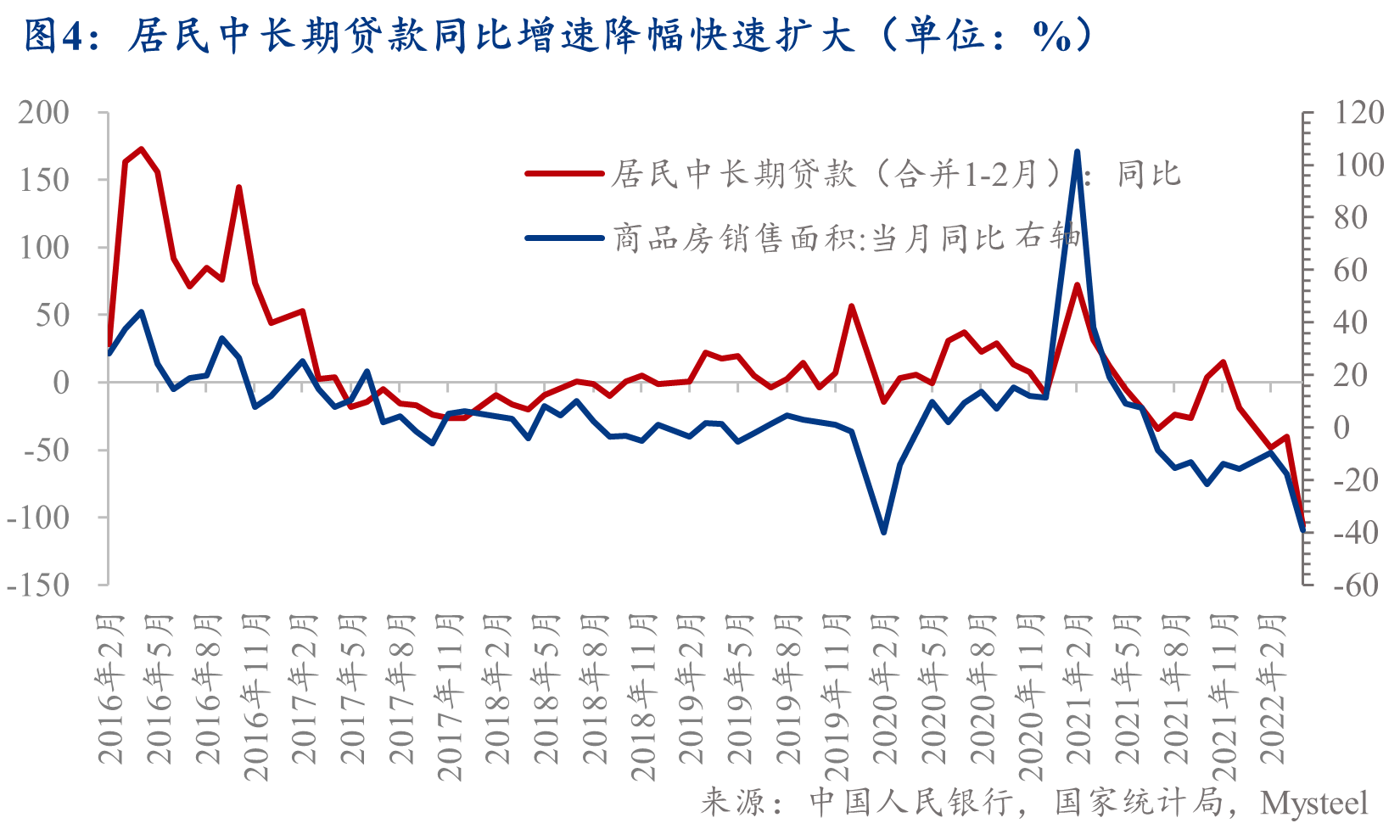

(2)本輪疫情對居民消費預期的衝擊或大於武漢疫情。武漢疫情發生後一個月,即當年3月核心一、二線城市銷售同比下降40%左右,隨後許多熱門城市出現“萬人搖號”的情形,帶動了全國樓市復甦。而上海疫情發生後一個月,即5月核心一、二線城市銷售同比下降50%左右,幾乎腰斬(參見圖3)。同時,在居民信貸條件明顯改善的情況下,居民中長期貸款同比增速降幅快速擴大,可見本輪疫情衝擊對居民購房消費的預期衝擊之大(參見圖4)。

2. 對比武漢疫情,“三道紅線”和“兩個集中”是最大的環境變量

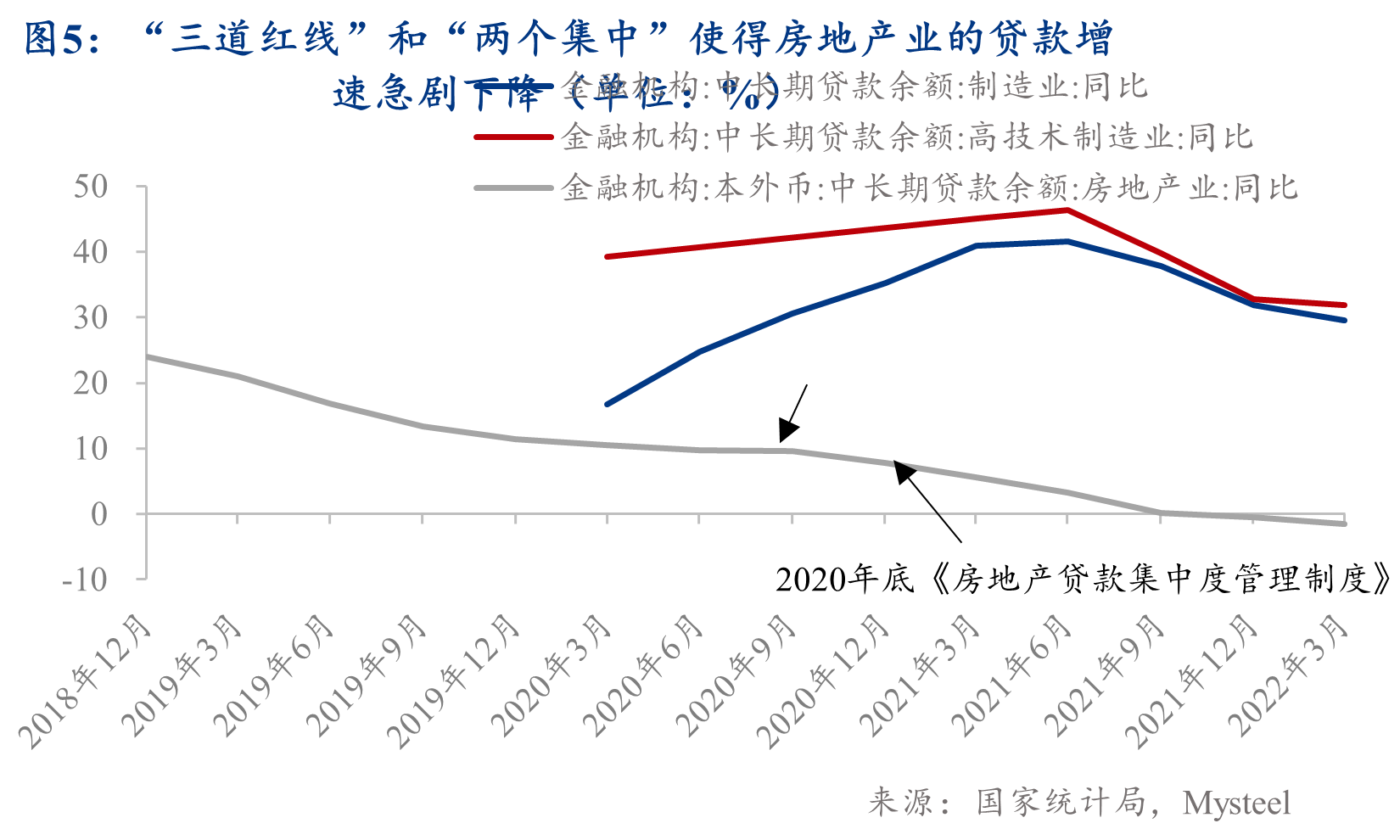

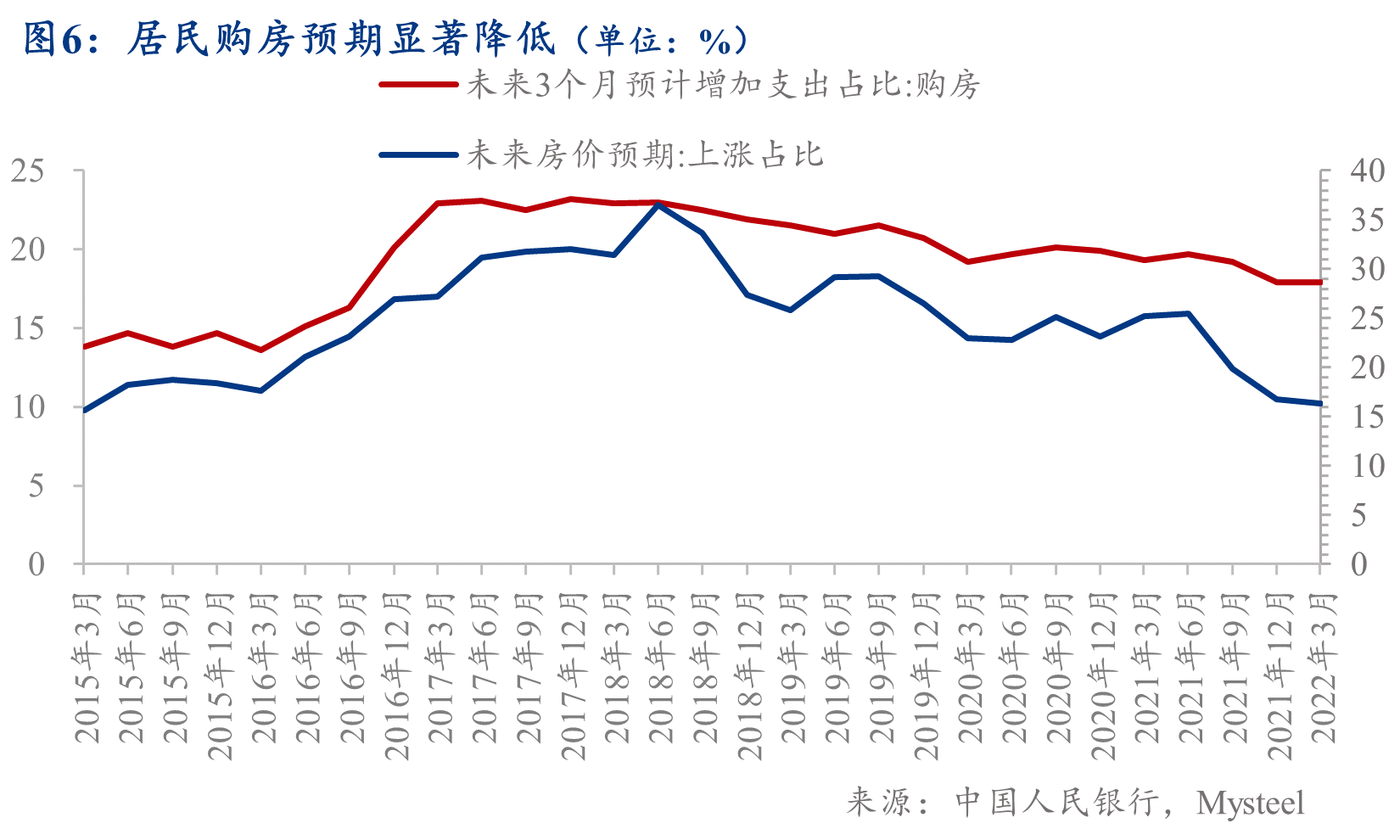

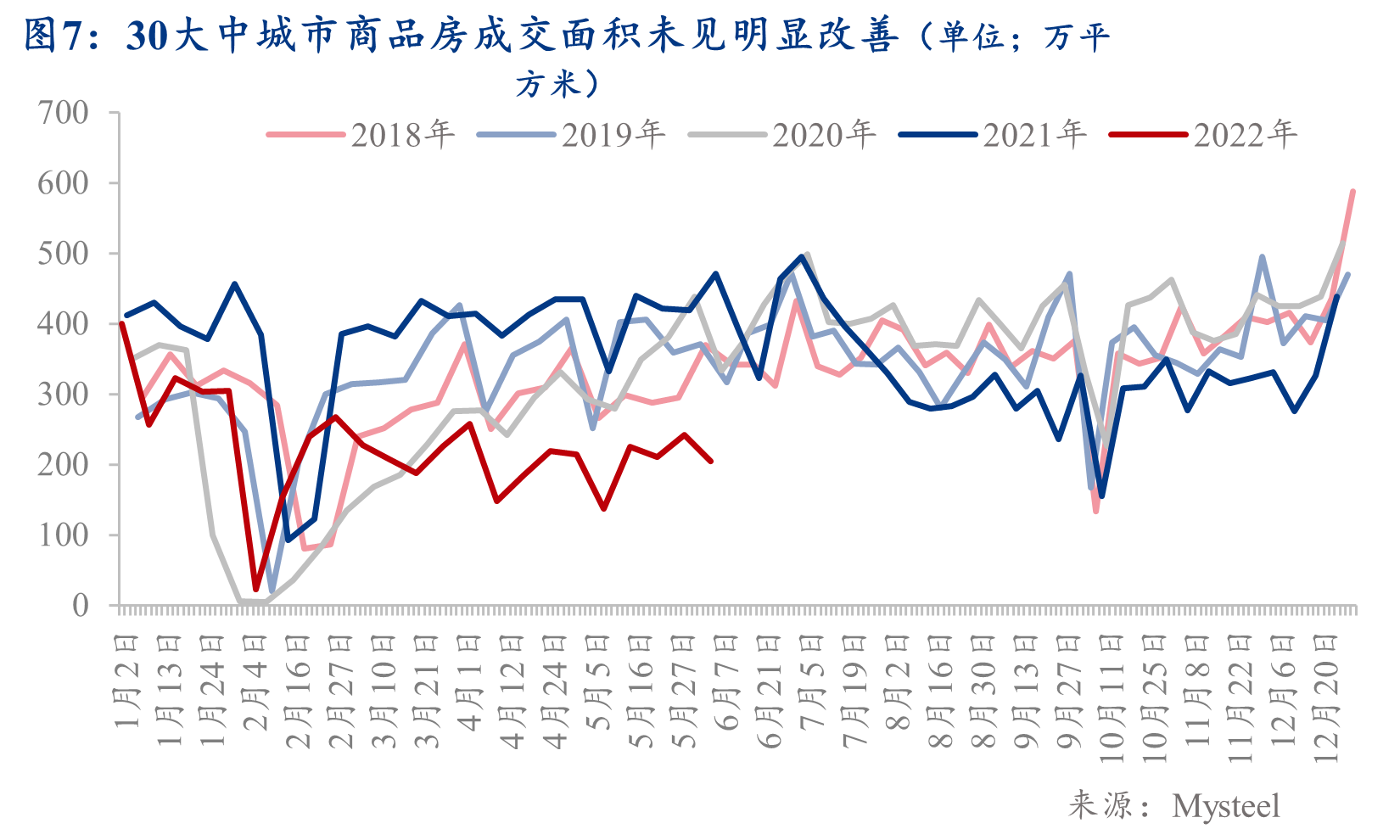

2020年上半年三度降準,LPR利率兩度下調,5年期以上LPR累計降幅達15個基點。2021年12月至今已有兩輪降準,5年期以上LPR兩次條降,首套房房貸利率下限再降20個基點。相比於2020年上半年,房地產行業流動性和購房成本似乎改善不少。但是,2020年下半年後,兩個重磅的環境變量出現,即“三道紅線”和“兩個集中”,在較大程度上管住了資金流向房地產行業的閥門,更改變了市場主體(房企、居民和銀行)的預期(參見圖5和圖6)。所以,我們發現,目前高頻數據仍然顯示商品房成交面積並未明顯改善(參見圖7)。因此,我們可以判斷,即使有信貸政策刺激,“三道紅線”和“兩個集中”這兩個環境變量也將延緩房地產行業反彈的速度。

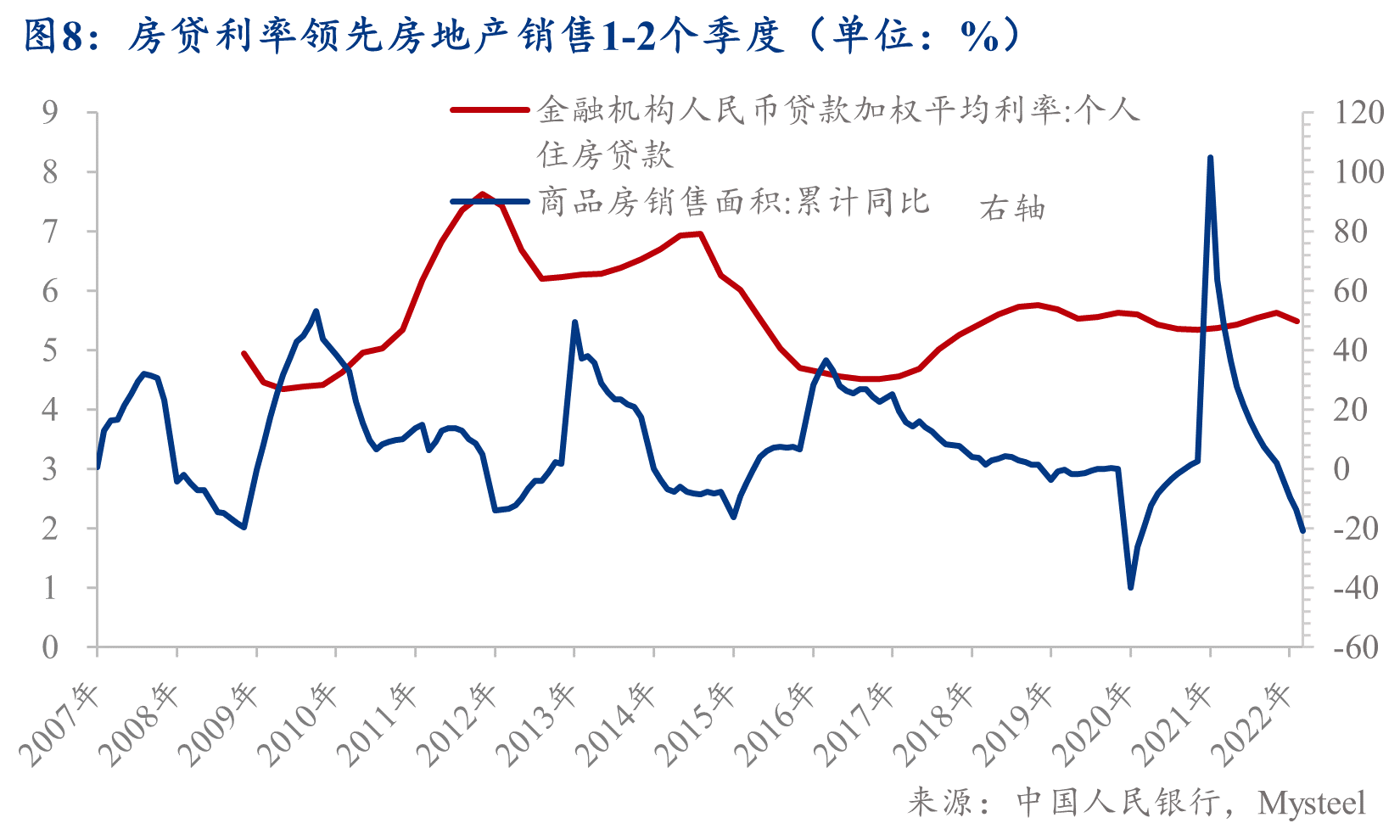

3. 從週期規律來看,房貸利率變化領先房地產銷售情況變化1-2個季度

從房貸利率傳導至居民資產負債表,進而改變房地產銷售情況的歷史規律來看,在房貸利率發生顯著變化後,房地產銷售情況變化需要1-2個季度的時間(參見圖8)。從5月房貸利率明顯調降之後推算,最樂觀的情況是第三季度末,房地產銷售情況纔可能企穩反彈。

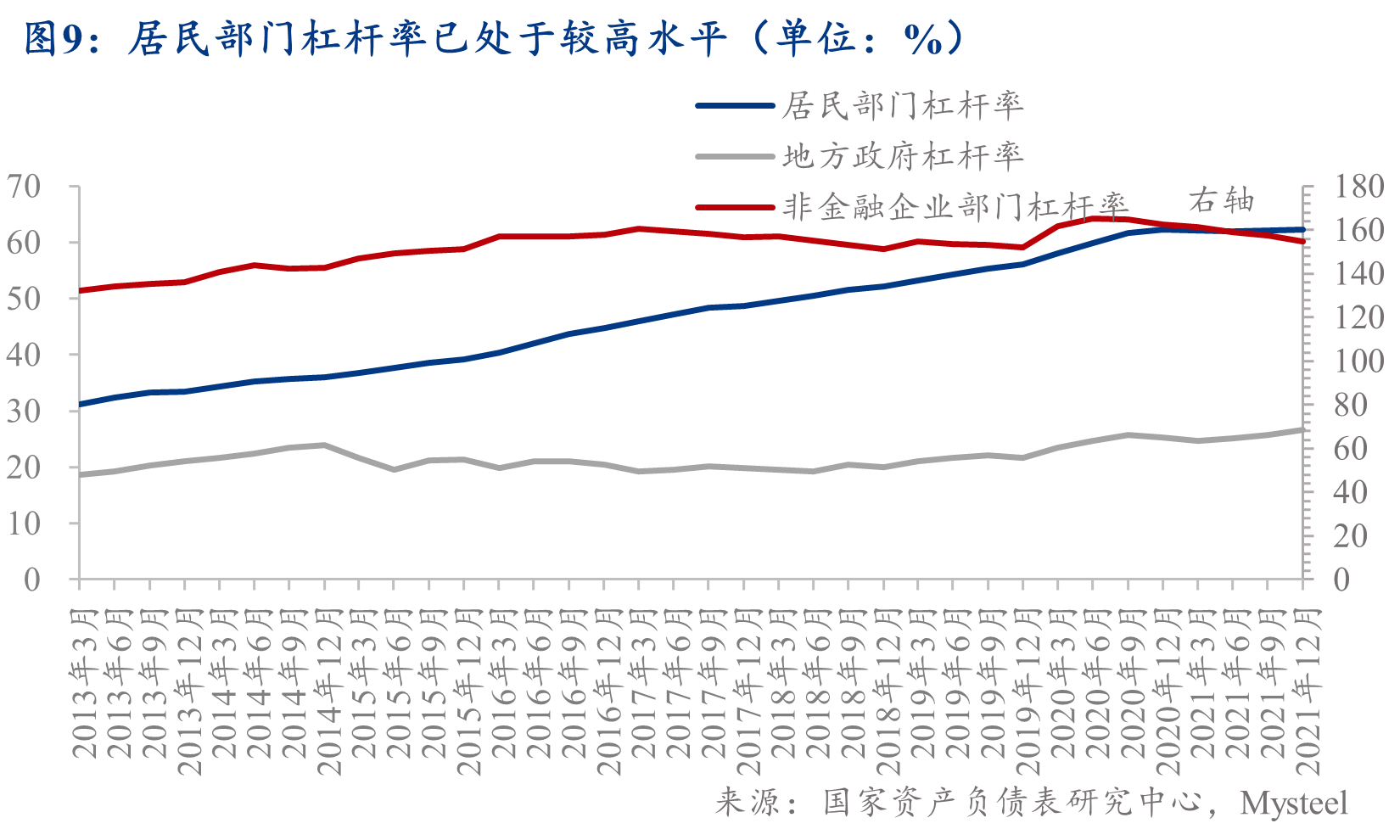

但是需注意,目前居民部門槓桿率已經較高(參見圖9),房貸利率下降對購房需求的刺激作用可能有限。“房住不炒”已深入人心,短期內通過刺激銷售的方式恐難以改善消費者預期;政策修補僅能夠加快房地產市場“見底”,並不能馬上使得房地產市場快速企穩反彈。

綜上所述,在考慮疫情因素,“環境變量”以及歷史週期規律之後,我們認爲,房地產銷售企穩反彈的時間,樂觀情形是第三季度末(後續有較大力度的刺激政策出臺),略悲觀情形是第四季度中。

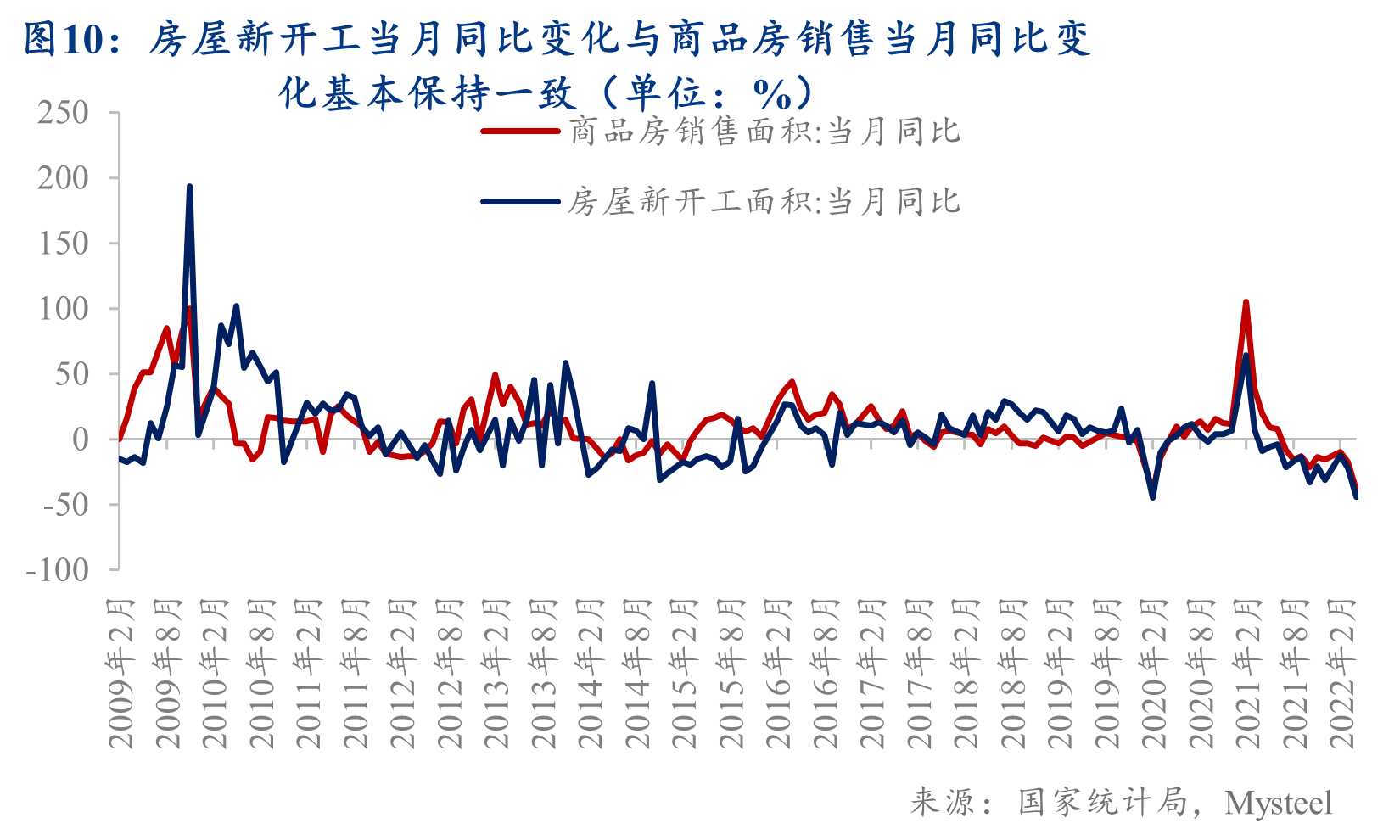

4. “房住不炒”的大環境或將改變以往房地產銷售和新開工同步變化的規律

從歷史數據來看,房地產銷售與新開工基本呈現同升同降得規律(參見圖10)。這是由過去很長一段時間,房企高槓杆高週轉的運營模式決定的。如今“房住不炒”的大環境以及相關的制度變量,讓許多依賴原有運營模式生存的房企經營難以爲繼。房企更傾向於“自保”。由於房企的流動性未得到明顯改善,銀行等金融機構對房地產行業的預期也不會扭轉。1-4月房企從銀行獲得的貸款累計值創2014年以來同期新低。本已捉襟見肘的房企更不會花費資金在土地購置和新開工項目。因此,未來待房地產銷售反彈後,即使房企現金流狀況得到較大改善,新開工可能會遲於房地產銷售反彈。

作者:上海鋼聯 黑色產業研究服務部 研究員 李爽