招商证券5月金融数据预测:社融或同比多增 政府债券贡献大

原标题:5月预测:5月金融数据有改善吗?

来源:志明看金融

核心预判

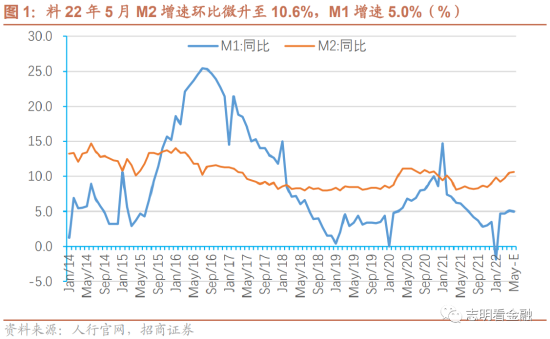

依据过往信贷投放规律及行业观察等,我们预测22年5月新增贷款1.55万亿元,社融2.45万亿元。5月末,M2达251.7万亿,YoY+10.6%;M1 YoY +5.0%;社融增速10.3%。

政策发力,料5月新增贷款同比接近

政策对信贷投放诉求强。5月23日,人民银行、银保监会召开主要金融机构货币信贷形势分析会,要求加快已授信贷款的放款进度,保持信贷适度增长。同日,央行召开全系统货币信贷形势分析会,“引导金融机构全力以赴加大贷款投放力度,增强信贷总量增长的稳定性,积极挖掘新的项目储备,聚焦重点区域、重点领域和薄弱环节,加快对接新的有效信贷需求。”

信贷需求依然偏弱,但政策发力助推信贷增量改善。4月初以来国内疫情多发,上海等多个城市采取了近似“封城”的严格防疫措施,5月房地产销售仍同比大幅下滑,个人信贷需求持续低迷。但政策要求全力以赴实现5月信贷合理增长,5月底短期限转贴现利率回升明显,仅小幅低于同期限同业存单利率水平,这反映5月下旬信贷投放量显著改善。我们预计,5月新增贷款1.55万亿(4月6454亿,2021年5月1.50万亿),同比接近。

料增量信贷结构偏差。我们预计5月个贷+2500亿,其中,短贷+500亿,消费低迷导致消费信贷需求偏弱,中长期+2000亿,同比明显少增,主要是房地产销售同比明显下滑导致房贷需求低迷。料5月对公信贷+1.2万亿,其中,票据融资+6000亿,短贷+2000亿,中长期同比明显少增,反映了疫情多发等之下企业信贷需求偏弱。后续信贷需求走势主要取决于:1)地产销售是否明显改善;2)疫情“封城”情况是否明显好转;3)基建及城投融资。

料5月社融增量2.45万亿,政府债券贡献大

料5月社融同比多增。料5月社融增量2.45万亿(21年5月1.95万亿,4月9102亿),同比多增,多增主要由政府债券净融资贡献。料对实体经济RMB信贷+1.45万亿,政府债券净融资+1.15万亿(同比多增0.48万亿),企业债券净融资+500亿,股票融资+1000亿。

未贴现或大降。由于信贷需求偏弱信贷投放任务较重,银行通过票据融资冲信贷规模,开票增量不及贴现,我们预计5月未贴现银行承兑汇票下降3000亿。料委托贷款+150亿,信托贷款-800亿,表外融资合计-3650亿。

社融增速料微升至10.3%。预计5月社融同比多增,增速或略微回升至10.3%。财政部要求加快新增专项债发行进度,6月底前要基本完成今年新增专项债的发行工作。我们预计6月份政府债券净融资超过1万亿,同比明显多增,对社融增速构成支撑。

投资建议:疫后复苏,积极看多

由于4月初以来疫情多发,经济明显承压,银行板块明显回调。近期北京上海疫情迎来拐点,倘若疫情持续好转,地产销售改善,经济有望复苏。银行板块或重演20Q3-21Q1疫后复苏行情。2022年银行股投资两条主线:1)业绩靓丽、估值偏低的江浙优质银行,江苏、南京、杭州、宁波、常熟等;2)房地产放松主线,房企融资占比较高的优质股份行,如平安、兴业等,关注地产销售拐点。

风险提示

金融让利,息差收窄;疫情多发,经济下行超预期,资产质量恶化。