绿联科技:靠卖数据线年入34亿却不为员工缴纳社保公积金 上市前夕创始人或套现3亿

出品:新浪财经上市公司研究院

作者:壹零

20W快充29.9元,type-c数据线8.9元,拓展坞19.9元...这些不起眼的廉价小物件,却几乎穿插进了每个人的日常生活,也撑起了绿联科技34亿元的年收入。

近日,绿联科技递交招股书,拟于深交所科创板上市。此次IPO拟募资超15亿元,用于产品研发及产业化建设项目、智能仓储物流建设项目、总部运营中心及品牌建设项目以及补充流动资金等。

在风风光光走向上市以前,绿联科技是在2009年以代工起家,2011年转型进入电商领域,2014年走出国门入驻亚马逊等国际平台,从此在3C消费电子领域赚的盆满钵满。目前,绿联科技的主要产品包括传输类产品、音视频类产品、充电类产品、移动周边类产品和存储类产品等。

然而,透过招股书,我们可以看到,与收获亮眼收入数据不同的是,绿联科技的利润尽显颓势。2019-2021年间,绿联科技的营业收入分别为20.45亿元、27.38亿元与34.46亿元,年复合增长率为29.8%,而净利润分别为2.27亿元、3.06亿元与3.05亿元,在2020-2021年净利润不升反而微降。

而在增收不增利的怪圈背后,不仅是海外市场红利褪去后公司研发能力存疑,更重要的还有上市前创始人或套现3亿、却不给员工缴纳社保公积金等值得关注的问题。

海外市场红利已尽 研发费用率低于行业平均

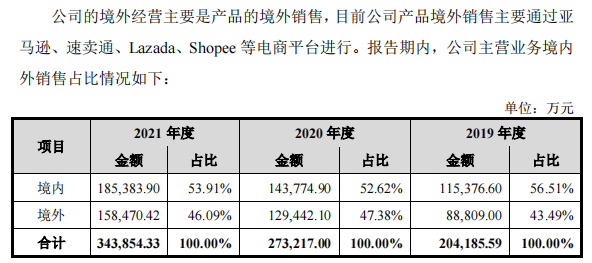

根据招股书显示,2019-2021年间,绿联科技的营业收入有近一半来自于境外,在亚马逊、速卖通、Lazada等境外电商平台上销售产品。2021年,绿联科技的境外业务毛利率为44.01%,境内业务为31.40%。由此可见,绿联科技的业绩在一定程度上依赖于境外销售。

资料来源:招股书

然而,境外业务在享尽电商红利之下,也存在着一定的隐患。

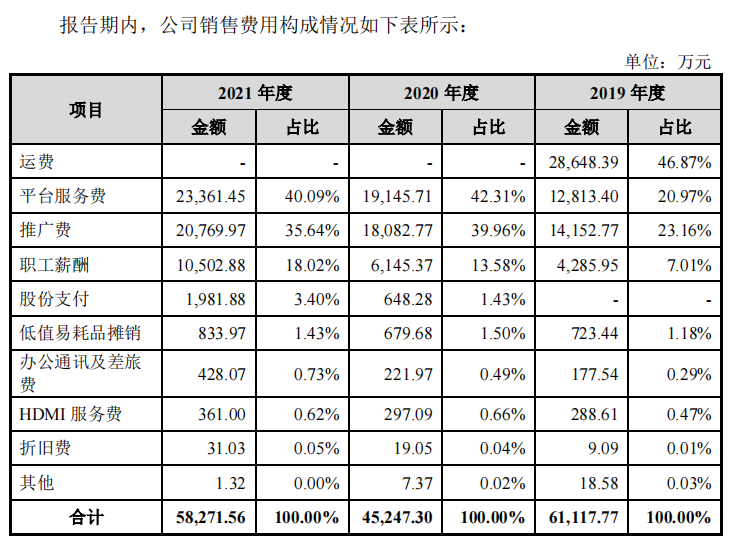

一方面,绿联科技的境外业务依仗着各大电商平台,因此需要支付高额的平台费用。2021年,绿联科技的平台服务费超2亿元,占销售费用的40%。

资料来源:招股书

另一方面,随着近年来国际贸易市场的摩擦、地缘政治以及疫情的反复,很多产品的进出口业务都可能受到政策影响,这些都将成为未来境外业务的不确定因素。

此外,不仅“外患”,也有”内忧“。

绿联科技所属的3C消费电子配件行业,终端产品大部分是消费者几乎每天都在使用的数据线、充电头、移动电源等等,技术壁垒并不高,但是由于更新迭代极快,又需要紧跟消费电子主体产品的更新换代,因此也需要重视创新研发,建立自身的技术壁垒。

目前在消费电子配件的市场中,不仅有年入百亿的同赛道选手安克创新、专注转换器及开关插座的公牛集团,更是有小米、华为等消费电子巨头下场,后者在渠道、供应链等方面更具优势,同时还会给消费者“买原装”的保障。重重竞争之下,谁想在研发上面偷懒,谁就会被消费者和投资者用脚投票。

然而,透过招股书数据,绿联科技在研发方面似乎已然掉队。

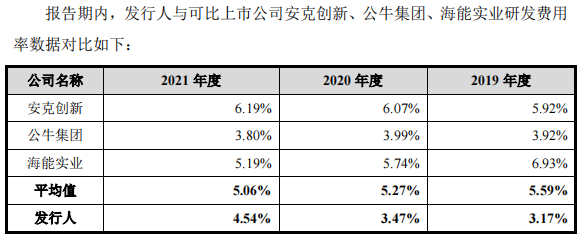

2019-2021年间,绿联科技的研发费用率分别为3.17%、3.47%与4.54%,均不足5%,同时低于行业平均。对此,绿联科技给出的解释是由于公司在报告期内收入增速较快,导致其虽然在报告期内加大了研发投入的力度,但研发费用率仍低于可比上市公司平均值。

资料来源:招股书

但研发掉队是因为公司收入增长太快了这样的解释,真的站得住脚吗?以产品类型最为相近的安克创新为例,2021年安克创新的营业收入为125.74亿元,同比增长34.45%,而同期绿联科技的营业收入为34.46亿元,同比增长率为25.86%。不论是收入规模还是增长率方面,似乎都在降维打击。而即便如此,安克创新在近年来仍能几乎保持了6%的研发费用率,高于行业平均,与绿联科技的4%左右拉开了不小的差距。

而在专利方面,截止招股说明书签署日,绿联科技拥有698项境内专利,506项境外专利。但这其中绝大多数属于外观专利,发明专利仅有11项。

不论过去取得业绩如何,未来享受红利与否,研发掉队的问题都不容忽视。

上市前创始人或套现3亿元 却不给员工缴纳社保公积金且未补缴

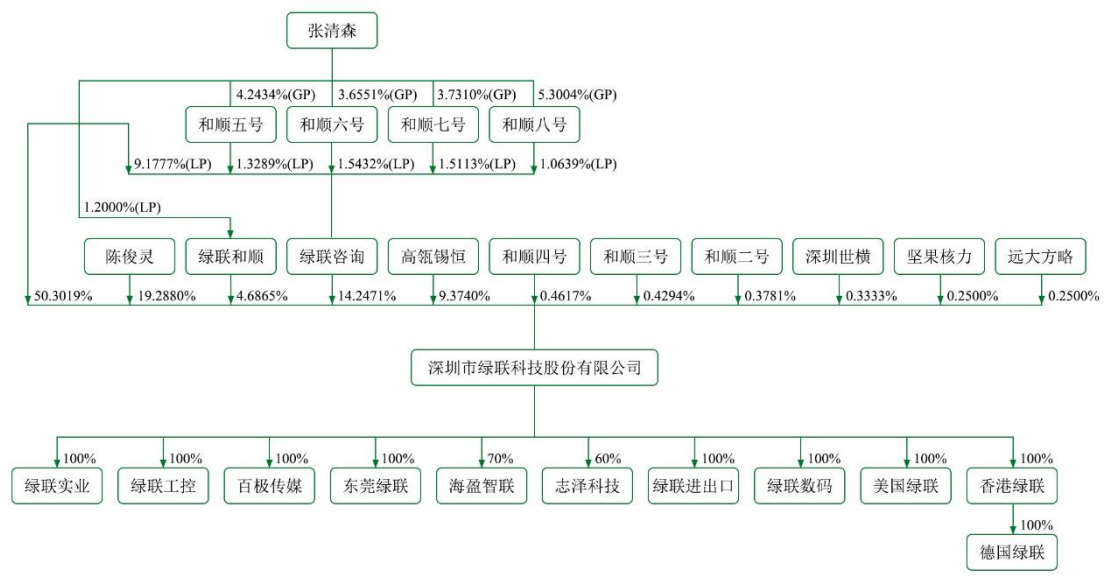

根据招股书显示,2021年4月,绿联科技的创始人张清森将其持有的绿联有限49.52万元注册资本(对应持股比例为3.70%)以 2亿元的价格转让给高瓴锡恒;联合创始人陈俊灵将其持有的绿联有限24.78万元注册资本(对应持股比例为1.85%)以1亿元的价格转让给高瓴锡恒。

2021年6月,绿联科技向高瓴锡恒、深圳世横、远大方略、坚果核力定向发行1333万股股票,每股价格22.4954元。2021年7月,绿联科技收到高瓴锡恒等上述股东缴纳的出资金额共3亿元。

资料来源:招股书

至此,在绿联科技的股东中,张庆森合计持股为50.30%,陈俊灵持股为19.289%,高瓴锡恒为9.37%。

然而,尽管在上市前夕有6亿元的资本流入,绿联科技2021年筹资活动现金流入小计的金额却与之相去甚远,只有3.14亿元。由此推断,2021年4月创始人高瓴对绿联科技的投资或进了张清森与陈俊灵的个人口袋。如此一来,不仅拉高瓴入局,还在上市前或套现3亿元。

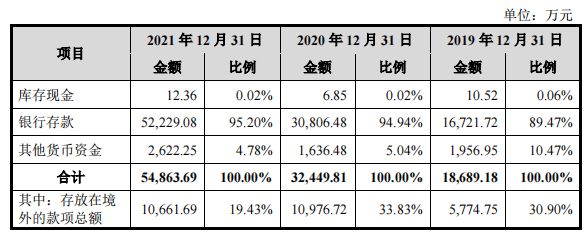

2019-2021年间,绿联科技的货币资金分别为1.87亿元、3.24亿元与5.49亿元。同时绝大多数以银行存款的形式存在,由此可见,不仅两位老板富裕了口袋,公司账上也并不缺钱。

资料来源:招股书

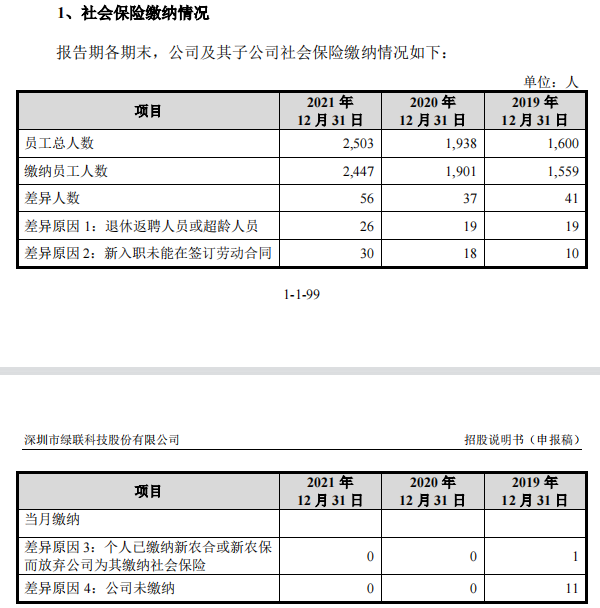

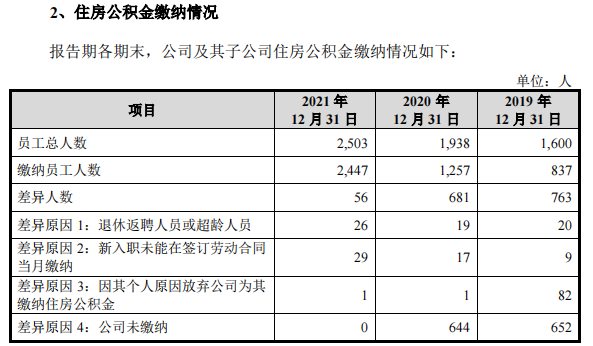

然而,令人迷惑的是,绿联科技却存在着不给员工缴纳社保公积金且未补缴的情况。据其招股书显示,2019年,公司及其子公司有11人未缴纳社会保险,652人未缴纳住房公积金;2020年,公司依然有644人未缴纳住房公积金。

资料来源:招股书

对此,绿联科技给出的解释是员工更看重实际收入、公司的住房公积金缴纳制度不完善等原因。

试问,公司成立于2012年,距2020年已有八年,为何公积金制度仍不完善?倘若制度不完善为真,那是否可以合理推测,在2019年以前绿联科技或一直存在着没有为员工按时、足额缴纳社保公积金的问题?

不仅如此,2、3年过去后,在即将迎来上市大考之前,绿联科技对于以前年度未缴纳的部分,依然没有补缴。

为员工按时、足额缴纳社保和公积金不仅是法律的强制规定,是一家企业应履行的义务,对于上市公司来说,更是一份对员工、对市场、对社会的沉甸甸的责任。

上市在即,不应失足至此。但若不能及时识清局势,恐怕要步老乡鸡的后尘。