三棵樹回覆年報信披監管工作函:已要求恒大地產現款現貨

6月22日,三棵樹(SH603737,股價107.31元,市值404億元)回覆了上交所發出的公司2021年年度報告信息披露監管工作函。

《每日經濟新聞》記者注意到,上交所在工作函中,對三棵樹的償債能力、大額投入借貸擴張的合理性、在建工程和應收項目提出了多個問題。

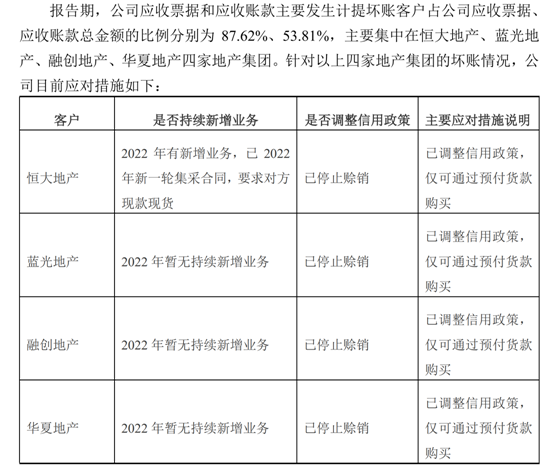

2021年,三棵樹對下游地產客戶的應收賬款和應收票據按單項計提了壞賬準備。上交所要求三棵樹披露後續“是否持續新增業務”、“是否調整信用政策”。

三棵樹回覆稱,其已經要求恒大地產現款現貨。

此外,針對是否存在無法償還到期債務的風險,三棵樹表示:“後續公司仍將按時償還銀行借款,不存在到期無法償還借款的情況。”

稱已要求恒大地產現款現貨

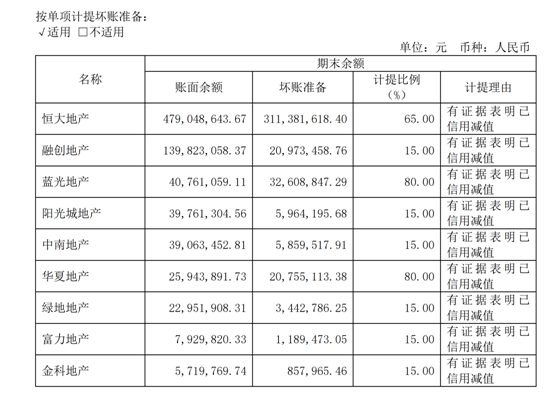

2021年底,三棵樹應收票據和應收賬款餘額分別爲5.92億元和46.05億元,分別計提信用減值損失1.79億元和5.23億元。

圖片來源:三棵樹2021年年報截圖

值得注意的是,2021年三棵樹對其多家房地產客戶的應收賬款和應收票據計提了單項減值,其中不乏恒大、融創這樣的知名地產商。

上交所要求三棵樹說明應收賬款和應收票據餘額較大且增長較快的原因及合理性、壞賬準備是否計提充分、採取哪些措施應對主要客戶履約風險。

三棵樹表示:“公司營業收入大幅增加,2019年度、2020年度和2021年度,營業收入分別較上年同期增長66.64%、37.31%和39.37%,增長幅度較大,導致公司應收賬款、應收票據規模相應增長。”

據三棵樹公告,與同行業相比,東方雨虹(SZ002271,股價46元,市值1159億元)對恒大地產的應收款項壞賬準備單項計提比例爲5.31%,亞士創能(SH603378,股價10.65元,總市值46億元)對融創地產下屬公司天津興航建材銷售有限公司的應收款項壞賬準備單項計提比例爲50%。

針對與兩家公司對壞賬準備單項計提比例的差異,三棵樹解釋稱:“其中東方雨虹對於恒大地產單項計提比例較低,系恒大地產已將房產網籤備案給東方雨虹用於抵債,公司對融創地產計提比例略低於亞士創能,系公司對融創地產應收賬款的賬齡結構以1年以內爲主,除報告期末到期的一筆15.56萬元的商業承兌匯票因西安地區新冠疫情影響無法及時兌付外,公司報告期末持有的融創地產旗下公司背書的商業承兌匯票不存在逾期未兌付情形。”

圖片來源:三棵樹公告截圖

三棵樹回覆稱,2022年,其對恒大地產有新增業務,已停止賒銷,要求對方現款現貨。對藍光地產、融創地產和華夏地產也已經停止賒銷,在今年暫無持續新增業務。

稱不存在到期無法償還借款的情況

2019年至2021年,三棵樹資產負債率分別爲67.64%、70.83%和82.53%,逐年上升。截至2021年底,三棵樹短期借款餘額15.41億元、一年內到期的非流動負債餘額4.64億元、長期借款餘額13.69億元,而貨幣資金和交易性金融資產餘額7.59億元,其中2.82億元使用受限。

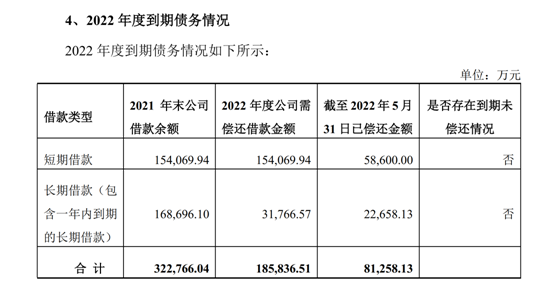

上交所要求三棵樹“結合公司目前的資金情況、有息負債規模、2022年度到期債務情況、2021年度的還款情況、投融資及償債安排等,說明公司是否存在無法償還到期債務的風險。”

圖片來源:三棵樹公告截圖

三棵樹表示,以2021年末公司借款餘額推算,公司2022年度需償還的借款金額約18.6億元,截至2022年5月31日已償還金額約8.1億元,均已按照銀行約定的還款時間還款,已還款金額佔截至2022年末需償還借款金額比例爲43.73%,還款資金主要來自經營性資金流入以及籌資資金,期間不存在逾期違約的情況。

“截至2022年5月31日,公司尚未使用銀行授信剩餘40.81億元。後續公司仍將按時償還銀行借款,不存在到期無法償還借款的情況。”三棵樹回覆稱。

2021年,三棵樹經營活動產生的現金流量淨額爲4.85億元;投資活動產生的現金流量淨額爲-24.86億元。

“近年來投資建設項目較多,產能擴張較快,連續4年經營活動產生的現金流入無法覆蓋投資活動流出的現金,投建收購主要依靠借款”,上交所要求三棵樹“說明大額投入借貸擴張的合理性。”

據三棵樹公告,最近3年其牆面塗料的產能增長率大約在60%,但相應的產能利用率維持在50%~60%。

“公司需要提前佈局產能,以適應市場需求,導致產能利用率指標偏低,隨着未來下游市場需求的釋放,牆面塗料的產能利用率將逐漸提高。”三棵樹表示。

2019年至2021年,三棵樹的防水卷材產能利用率分別爲24.75%、53.02%和65.14%。

“公司建設分廠系綜合考慮國家產業政策、產品市場發展趨勢、公司技術儲備、市場容量及拓展規劃等基礎上作出的投資決策,有利於公司的長遠發展以及維護中小股東利益,具備必要性與合理性。”三棵樹回覆稱。