【紙漿】宏觀因素加快邏輯切換 反彈做空爲主

作者 | 中信建投期貨研究發展部 吳新揚

研究助理 陳家誼

本報告完成時間 | 2022年6月27日

紙漿期價大幅下行,一方面是宏觀偏悲觀的情緒下商品普跌,一方面是國際供應的炒作有所降溫,下游釋放的壓力逐漸被放大;兩個因素共同作用下,預計紙漿將延續跌勢,但是仍面臨大幅反彈的風險,一是外盤報價依然偏高,二是期貨嚴重貼水現貨,現貨偏緊仍是客觀事實。

關注焦點

1、7月外盤依然挺價,且維持減量供應;

2、基差持續走強,倉單大量註銷,供應仍偏緊

3、需求端疲軟持續施壓,宏觀的利空加速紙漿期價的回落

7月外盤挺價依舊,且維持減量供應

外盤傳出一些供應改善的信息。UPM表示結束了其芬蘭紙漿廠的維護工作,位於芬蘭的紙漿廠現恢復全負荷運轉,芬蘭工廠的產量將迅速增加,客戶的供貨也立刻恢復。但是新一輪外盤報價依然處於高位。

其中Suzano宣佈對中國市場進行新一輪報價,7月桉木闊葉漿報價提漲20美金/噸;Arauco 7月報價維持上一輪不變爲1010美金/噸,但是由於生產方面的問題,供應數量有所減少;Mercer Celgar宣佈7月報價,月亮990美金/噸,凱利普1000美金/噸,目前月亮仍在檢修中,6-7月轉產1.7萬噸本色漿。

外盤報價折成進口成本依然在7600元/噸附近,外盤挺價意願偏強;同時按照當月報價次月發貨的協定,以及供應鏈受阻運輸時長翻倍的影響,預計成本高漲、外盤供應偏少的背景還將延續。

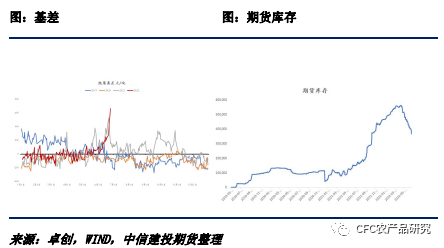

基差持續走強,倉單大量註銷,供應仍偏緊

近期紙漿期價大幅回調,但是國內現貨報價基本在7100元/噸以上,以山東銀星的現貨報價作爲參考,目前基差已經持續走強至666元/噸;港口庫存偏高但是可流通現貨依然偏少,現貨供應偏緊疊加嚴重升水期貨,引發倉單繼續大量註銷,這是追空的重要風險之一。

需求端疲軟持續施壓,宏觀的利空加速紙漿期價的回落

悲觀的宏觀情緒下,大宗商品普跌,在紙漿上游供應炒作降溫後,上下游的矛盾被放大。下游紙廠的利潤一直被上游擠壓,這種矛盾持續了數月,終端對於成品紙漲價的接納度低,下游出現利潤倒掛,紙廠的開工意願偏差,導致紙漿的直接需求疲軟;同時而國內進入消費淡季,下游紙企的漲價函落實艱難;在供應端炒作降溫的背景下,下游需求給紙漿價格帶來的壓力比此前更爲顯著。

總體來看,宏觀悲觀的情緒和上游供應炒作降溫的背景下,紙漿下行的趨勢或將延續,但是外盤挺價意願偏強,伴隨着對我國的減量供應,因此紙漿的供應量仍維持偏緊的基本面,同時基差持續走強,大量倉單被註銷,意味着當前可流通現貨依然偏緊。操作上,建議反彈偏空操作爲主。