動力電池,是這樣被“瓜分”的

歡迎關注“新浪科技”的微信訂閱號:techsina

文/周繼鳳

來源/深途(ID:shentucar)

去年以來,全球汽車行業遭遇了史無前例的電池荒,這個問題到現在都沒有解決。

想要電池?可以,得靠“搶”,得看動力電池廠家的“臉色”,得加價,加價也不一定能搶到。

一些車企掀桌子不幹了,他們開始逃離電池巨頭寧德時代,拉攏有潛力的動力電池公司,拓展新的“朋友圈”。一些原本是電池行業的小老弟,開始積極搶奪訂單,適時抱緊大腿。

在塑料姐妹橫行霸道的今天,這種聯盟和合作,並不是一場出於友誼的雙向奔赴,更多是出於商業利益。

對於車企來說,電池之爭,其實也是一場生存之戰。選擇用什麼樣的電池,選用誰家的電池,極大程度上影響了車企賣車的數量、推出新車的速度,甚至搶佔市場的快慢。

而動力電池廠商的裝機量、市佔率,與其合作車企的銷量有着密不可分的關係。一家車企巨頭的電池訂單,有可能帶動一個電池廠的崛起。

造車江湖,水面之上是技術之爭,產品力之爭,但在水面之下,考驗的是車企對供應鏈的把控能力。

現在,當紅的造車新勢力和實力深厚的自主品牌,背後都站着哪些電池廠?這些主機廠的朋友圈裏又躺着哪些電池供應商?深途對此進行了一一盤點。

而理清楚主機廠與動力電池廠的供應關係,其實也就看清了大半個造車江湖的競爭格局。

特斯拉——電池巨頭的競技場

特斯拉作爲全球市值最高的新能源車企,在動力電池賽道上,有着舉足輕重的地位。

特斯拉追求極致效率和性價比,因此在挑選電池供應夥伴上,也是優中選優。目前,它官宣的電池供應商有三家,分別是松下、LG新能源和寧德時代。

資料來源 / 工信部、公開報道

早期,特斯拉的電池供應商只有松下一家。二者曾深度綁定,有過一段蜜月期。2017年,松下聯合特斯拉推出21700鋰電池。這款電池相較於18650電池,單體容量提升35%,能量密度提升了20%,系統售價下降約9%。特斯拉CEO馬斯克爲此讚不絕口。

但是松下的電池產能逐漸跟不上特斯拉的需求,進入中國市場後,特斯拉又篩選出了兩個供應商,一是LG新能源,二是寧德時代。

目前,松下主要負責美國市場,LG新能源、寧德時代則爲上海工廠供應電池。LG新能源、寧德時代也各有分工,LG新能源主要給特斯拉提供三元鋰電池,對應的是長續航版和高性能版車型,屬於高端系列,寧德時代主要提供磷酸鐵鋰電池,對應的是標準續航版車型。

對於寧王來說,特斯拉的訂單,關乎生死。2021年,國產特斯拉裝機量佔寧德時代國內裝機量的20%左右,特斯拉是寧德時代的第一大客戶。

但從目前市場上傳遞的信息來看,特斯拉有意削弱寧德時代的供貨份額,並引入寧德時代的另一大競爭對手——比亞迪作爲新的電池供應商。比亞迪也是國內動力電池行業的巨頭,2021年,這家公司的電池裝機量在全國排名第二。

馬斯克在2021年7月份財報發佈會中表態,特斯拉未來將會逐步轉向採用磷酸鋰鐵電池的方案,從電池構成上來看,未來三分之二的特斯拉汽車將使用磷酸鐵鋰。

相比於寧德時代,比亞迪在磷酸鐵鋰電池上更佔有優勢。最近,比亞迪高管在接受某媒體的採訪時,表示比亞迪將爲特斯拉提供電池產品。不過,這一事件,特斯拉方面回應:“我們沒有聽說過這個消息”。電池行業的消息真真假假,但這些傳言也確實釋放出一個信號——寧德時代有些危險了。

除了扶持多個供應商外,特斯拉也在積極地研發電池技術。特斯拉自2019年收購Maxwell後,利用其乾電極專利自研4680大圓柱動力電池,2022年量產車輛已經開始交付。

一路盤點下來,特斯拉在電池上的戰略佈局其實非常清晰,那就是“多渠道採購+深度綁定+自研技術”,既能牢牢把握電池行業的話語權,同時也始終佔據產業鏈的利潤高地。

但特斯拉能與多家電池廠博弈,且佔據上風,靠的還是實力。2021年特斯拉的兩款現象級車型Model 3和Model Y在全球各個國家大賣,銷量接近100萬輛。

巨大的產能需求,也帶來了鉅額的電池採購訂單,這筆訂單對於所有的電池廠商來說都是可遇而不可求的。據瞭解,2021年特斯拉購買寧德時代電芯的總採購金額高達130億元。也正是有產業規模作爲保底,特斯拉纔有機會貨比三家,同時還能騰出手自研技術,掌握主動權。

造車新勢力,背後站着誰?

在國內的造車新勢力中,蔚來、小鵬、理想、零跑、哪吒、威馬,這幾個品牌都已經有量產車型。

而寧德時代的電池,覆蓋了以上所有的造車新勢力。

資料來源 / 工信部、公司公告、億歐智庫《2022全球新能源汽車動力電池發展研究》

不過,從今年來看,一些二梯隊的電池廠也開始擠進了這些新勢力的供應鏈名單中。

在寧德時代2021年的裝機量客戶排名中,蔚來僅次於特斯拉,是其第二大客戶。2021年,蔚來新能源乘用車產量約爲9.49萬輛,動力電池裝機量超6.64GWh,全部由寧德時代提供配套設備。

但到了今年,蔚來的電池供應商中出現了新的合作對象——衛藍新能源。蔚來計劃基於新車ET7,推出單次充電續航1000公里的混合固液電解質電池,這個電池正是由衛藍提供。除此之外,今年3月有消息稱,蔚來已經和比亞迪展開了定點合作,新車將採用比亞迪提供的磷酸鐵鋰電池。

小鵬是寧德時代2021年的第三大客戶。不過,小鵬很早就開始逃離寧德時代了。早在2021年第一季度,小鵬汽車就已經引入了電池二供——億緯鋰能。

但是,缺電池依舊卡住了小鵬汽車的脖子。於是小鵬決定引入新的電池供應商——中創新航。而爲了引入這一供應商,小鵬汽車的董事長何小鵬和寧德時代的董事長曾毓羣還吵了大一架。

接下來,小鵬還有可能擴大自己的電池供應商名單。有消息傳,小鵬的新車G9,會把欣旺達電池納入A級供應商當中。雖然這一消息沒有得到小鵬官方的確認,但是“不把雞蛋放到一個籃子裏”,確實一直都是小鵬的風格。

儘管引入了多家電池供應商,目前寧德時代仍是小鵬的磷酸鐵鋰電池一供,億緯鋰能是其二供。至於小鵬的三元電池,開源證券在其研報中指出,一供逐步由寧德時代過渡至中創新航,三元的二供同樣爲億緯鋰能。

目前,理想依舊和寧德時代站在一起。6月23日,寧德時代發佈了第三代CTP麒麟電池。新款電池發佈後,理想表示明年的新車將裝載麒麟電池。

哪吒、零跑早期採用的電池是一些小衆電池廠生產的電池,比如天津捷威、華鼎國聯、比克之類的電池廠。近幾年產能和銷量上來了,也用上了寧德時代。不過寧德時代一直以來都不是他們的獨家電池供應商。

目前,哪吒的電池供應名單裏躺着四家公司:寧德時代、蜂巢能源、瑞浦能源、億緯鋰能。零跑的更多,有五家電池供應商:中創新航、蜂巢能源、瑞浦能源、寧德時代和國軒高科。

值得關注的是,零跑似乎更加依賴二梯隊的電池供應。比如在零跑的新車C01上,選擇了由中創新航主供電池。

從這些造車新勢力的選擇中不難看出,第二梯隊和第三梯隊電池企業已經加速滲透進車企的供應鏈中。目前跑在前面的是中創新航、蜂巢能源、億緯鋰能這三家。

誰在爲自主品牌供應電池?

前面說的都是造車新勢力,那麼,傳統車企的情況如何?

目前,在新能源汽車上有了走量產品的主要是這幾家自主品牌:比亞迪、上汽通用五菱、廣汽、吉利、長城、長安、北汽、東風。

相比於造車新勢力,在自主品牌領域,寧德時代的影響力更大。北汽、東風、吉利更加依賴寧德時代,東風、吉利甚至和寧德時代成立了合資公司。

不過,有兩家車企比較特殊——廣汽、長安。他們電池的主供方,已經從寧德時代切換到了中創新航。

資料來源:工信部、公司公告、億歐智庫《2022全球新能源汽車動力電池發展研究》

2017年,廣汽傳祺的首款電動車GE3上市,月銷最高達到2000多臺,但因爲電池供應不足,交付受到影響。有了這樣一個教訓,廣汽就開始尋求扶持第二供貨商的路徑。這時候還未改名爲中創新航的中航鋰電,拋出橄欖枝,抓住了機會。到2020年,中創新航取代寧德時代成爲廣汽新能源的電池第一供應商。

而長安汽車也是發生了同樣的故事。2020年前,寧德時代是長安的最大電池供應商,但是2020年後,中創新航在長安汽車上的電池裝機量已經超越了寧德時代。

不過,長安汽車的兩個新成立的新能源品牌——阿維塔、深藍,現在都由寧德時代供應電池。這兩個新品牌的車還都沒有量產交付,如果深藍和阿維塔在未來車賣得不錯,寧德時代在長安的供應比例有可能進一步提升。

相比於長安、廣汽,上汽通用五菱的電池供應商陣容非常強大。深途盤點發現,至少有7家電池公司爲上汽通用五菱供應電池。電池界的“朋友”夠多,也確實保證了上汽通用五菱不缺電池。

與造車新勢力不同的是,傳統車企財大氣粗,他們面對電池荒,除了拉攏更多的電池供應商外,還在自研電池技術,有些車企已經頗有成果。

比亞迪目前是國內新能源乘用車銷量最好的車企,它最初是靠電池發家的。如今,比亞迪在電池行業也是裝機量排名第二的行業巨頭。這家公司的動力電池很大一部分是自產自銷,儘管已經開始外供,但是拿到的車企訂單不多。

不過,進入2022年,越來越多的主機廠開始對比亞迪的電池產生興趣。今年3月有媒體爆料,比亞迪旗下弗迪電池將配套蔚來和小米汽車。而且比亞迪也有望打入特斯拉的電池供應鏈。

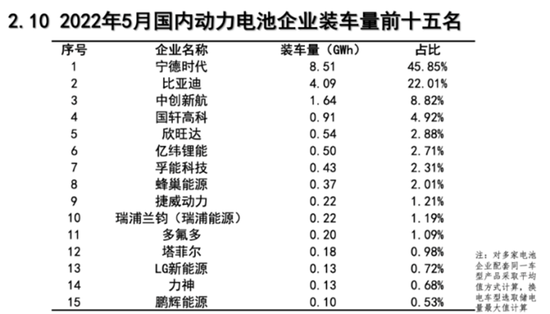

除了比亞迪,長城也在自研電池,在2018年孵化了蜂巢能源。相比於比亞迪來說,蜂巢能源既能對長城內部供貨,也能向其他車企供應。在今年5月的國內動力電池企業裝車量排名中,蜂巢能源排名第8,成績還算不錯。

至於長城汽車,它的電池供應,一半由寧德時代供應,另一半給了蜂巢能源。

但是,2021年年底,長城也引入了新的供應商——國軒高科。雙方確定2022年-2025年期間的交付總電量合計不低於10GWh。如果說,這筆訂單的電池全部用於搭載長城汽車旗下新能源車,未來四年可以滿足至少16.92萬輛、最高27萬輛長城新能源車的電池配套需求。

當然,還有一家電池小老弟——欣旺達也值得關注。目前車企中,真正搭載了欣旺達電池的並不多。但是,欣旺達已經獲得了蔚來、理想、小鵬、上汽、廣汽、東風、吉利在內的各大車企投資,實力不可小覷。未來,在很多汽車品牌上,都有可能看到欣旺達電池的身影。

盤點造車新勢力與傳統車企的電池供應鏈,不難看出,“去寧德時代”已經變成了大勢所趨。越來越多的主機廠開始引入新的電池供應商。而他們綁定的大多是裝機量排名前十的動力電池廠。

在二三梯隊電池企業拼命追趕之下,寧德時代的市場份額有下滑之勢。去年寧德時代在國內市場份額佔到50%以上,到了今年5月,下滑到了45%。寧德時代也開始着急了,於是它的麒麟電池發佈後,理想也立馬官宣了合作的消息。“寧王”試圖昭告天下:我還有大把優質的客戶。

從主機廠的供應鏈選擇中,也能看出,這場電池之戰,沒有絕對的贏家,也沒有絕對的敵人和朋友。買賣雙方的關係也變得頗爲微妙,車企希望電池廠強大,但又不希望它過於強大影響自己,而電池廠希望藉助主機廠的力量快速成長,但又希望自己能迅速崛起,掌握主動權。在相互博弈中,敵人也能握手言和,朋友也能反目成仇。

水大魚大,動力電池賽道正在變得更加寬闊。這場電池行業的混戰剛剛打響,好戲纔剛剛上演。