兴业宏观6月经济指标预测与7月政策前瞻:通胀预期升温

来源:兴业研究宏观

2022年6月的主要宏观数据将在2022年7月10日前后陆续发布。 我们在此对相关宏观数据进行前瞻,并以此为基础对2022年7月的政策情况给出研判。

数字格局:经济温和复苏,融资需求改善。 在增长方面,复工复产有序推进,工业增加值和社零同比有望回升。积压订单减少,出口同比或小幅放缓。在物价方面,成品油价格继续上涨,但基数走高或使PPI同比小幅回落。出栏减少带动猪价反弹,CPI同比或继续上升。在社融方面,6月楼市回暖、地方债发行加快,带动融资需求改善,新增信贷或在2.4万亿左右,社融同比或小幅上行至10.6%。

情绪预期:通胀预期升温。 受猪价上涨影响,6月至9月CPI同比总体抬升,9月左右CPI同比有破3%可能,市场对国内通胀的关注可能上升。

政策预期:流动性温和收敛 。流动性有望继续维持充裕,但与5、6月相比,短端资金成本可能温和抬升。其一,复工复产稳步推进,经济正逐步走出疫后的低谷;其二,6月房地产市场出现复苏信号;其三,CPI上涨苗头已显现。

官方PMI:50.3%,较上月提高0.7个百分点

上海市全面复产复工叠加全国“6.18”网购季,6月制造业PMI有望回升至荣枯线上。

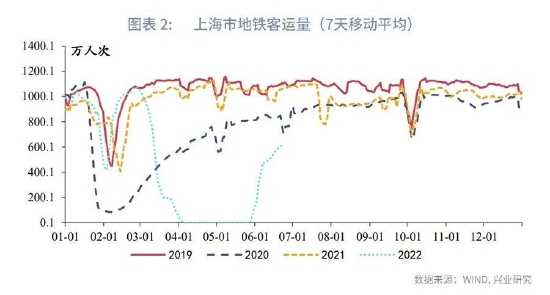

一方面,受疫情好转影响,上海市自6月1日起取消企业复工复产审批制度,并对非居民用户给予3个月应缴水费、电费、天然气费10%的财政补贴,6月上海市进入全面复工复产阶段,或带动全国生产节奏进一步抬升。截至6月22日,上海市地铁日均客运量(7天移动平均)已恢复至610.4万人次,为2021年同期60.0%的水平,折射复工复产进度提速。

另一方面,“6.18”网购促销有望推升6月的消费需求,具体从京东数据看,自5月底开始的2022年“6.18”总成交额为3793亿元,超过去年3438亿元的战绩,同比增长10.3%。

工业增加值同比:3.7%,较上月提高3.0个百分点

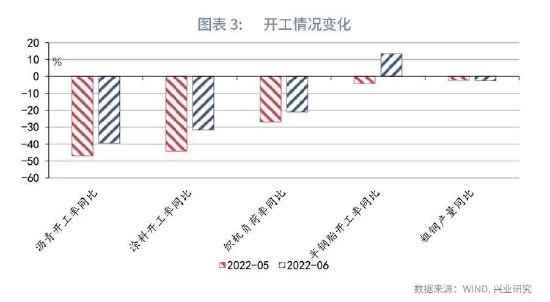

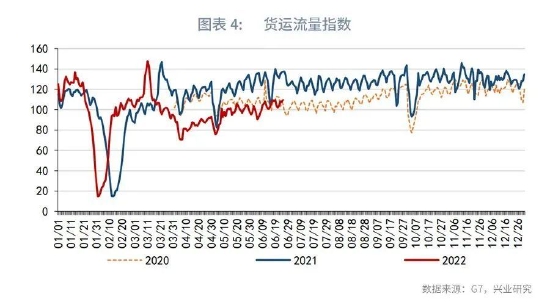

6月工业增加值同比有望继续回升。一方面,复工复产有序推进。6月前3周,上海规模以上企业的用电已恢复至去年同期水平的99.6%[1]。6月沥青、织机和半钢胎等开工率同比较5月均出现回升,粗钢产量同比小幅回落。另一方面,货运物流有所恢复。根据G7数据,到6月下旬,整车货运流量指数大致恢复到与2020年同期相当的水平,但仍低于2021年同期。

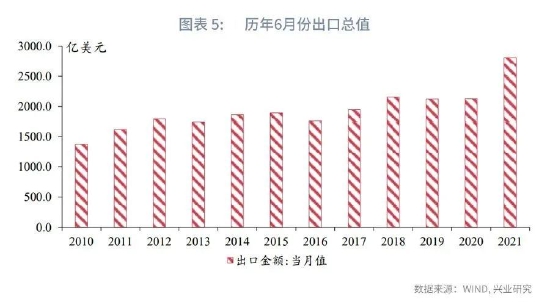

出口同比:13.0%,较上月下降3.9个百分点

进口同比:4.0%,较上月下降0.1个百分点

在出口方面,积压出口订单减少叠加基数走高,6月出口同比或较前月小幅回落。从积压订单释放情况看,5月出口高增长折射前期积压货物释放较为充分,这意味着积压订单对6月份出口的拉动将较5月下行;从基数看,2021年6月以来受越南疫情影响,我国出口基数进一步走高,或拖累整体出口同比读数。结合韩国自我国进口情况看,6月1-20日,韩国自我国进口同比增长23.4%,较5月1-20日下降13.9个百分点。

在进口方面,受大宗商品价格回落影响,6月进口同比读数或小幅回落。数据显示,6月原油进口价格同比较5月回落6.7个百分点至49.2%,同期铁矿石期货结算价同比下降28.2%,跌幅较5月进一步扩大。

固定资产同比:5.6%,较上月下降0.6个百分点

6月固定资产投资累计同比预计录得5.6%。在基建方面,6月,基建投资有望维持稳健增长。2022年度剩余专项债额度在5、6月份集中发行,资金动能走强。此外,2022年5月31日,国务院印发《关于扎实稳住经济一揽子政策措施的通知》,明确提到要“加快推动以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设,近期抓紧启动第二批项目[2]。”基建项目有保障。在房地产方面,6月随着政策发力,商品房成交面积同比改善,资金压力稍缓支撑房企建安投资。在制造业方面,6月随着物流、生产继续恢复,此前受疫情影响放缓的制造业投资有望继续回暖。尤其是汽车、装备制造业等受疫情较为明显的行业。结合基数来看,预计6月投资累计同比录得5.6%。

社会消费品零售同比:0.3%,较上月上升7.0个百分点

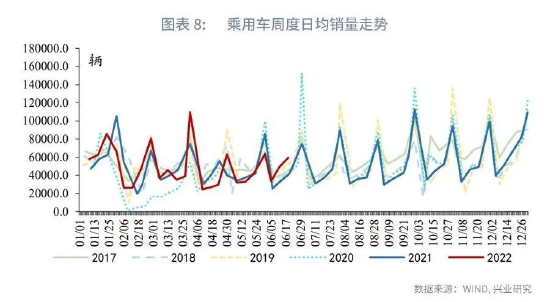

6月社零预计将延续疫后修复态势。一方面,6月全国疫情继续减轻,疫情对居民消费的影响继续减弱。疫情期间积压可选消费需求预计继续释放。另一方面,受“6.18”购物节带动,线上线下购物折扣、优惠力度增加,6月是历年网购消费旺季。汽车消费在汽车购置税优惠带动下明显回暖,亦支撑商品消费改善。不过,考虑到在部分受疫情影响的区域,为了防止疫情反弹,对堂食限制仍存,餐饮消费的回升预计仍需一定时间。6月社零当月同比预计录得0.3%。

GDP:0.8%,较上季度下降4.0个百分点

从农林牧渔业来看,第一季度农林牧渔业GDP同比约6.1%。不过,由于疫情影响农资运输与人员活动,第二季度农林牧渔业GDP同比或出现回落。

从工业来看,结合4、5月工业增加值与6月高频数据来看,第二季度工业GDP同比或在0.7%左右。

从建筑业来看,第二季度固定资产投资增速低于第一季度,或带动第二季度建筑业GDP同比增长放缓。

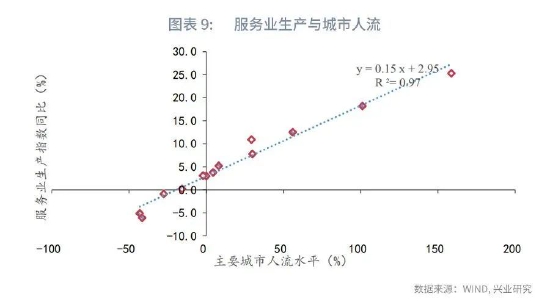

从第三产业来看,城市的人流水平与服务业生产密切相关。据此推算,第二季度服务业GDP同比可能略高于0。

总体来看,第二季度GDP同比可能在0.8%左右。

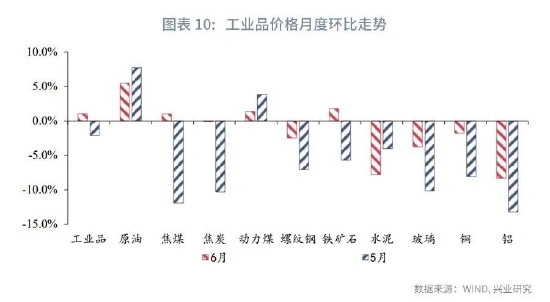

PPI同比:6.3%,较上月下降0.1个百分点

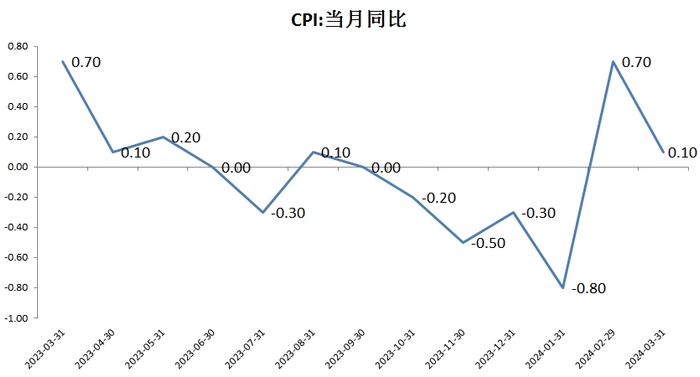

CPI同比:2.4%,较上月上升0.3个百分点

6月工业品价格涨跌互现。6月国内疫情缓解,原油需求预期改善,加之库存下行,油价环比回升。尽管中下旬受美联储加息影响油价有所回落,但是整体呈上升态势。疫后螺纹钢需求预期回暖,加之库存低位,焦煤、焦炭价格环比小幅回升。但是,南方阴雨天气持续,水泥、玻璃等建材走量不畅,价格环比录得-7.8%、-3.5%。需求疲软,叠加美元指数走强,铜、铝价格环比-1.8%、-8.3%。综合来看,6月PPI同比预计录得6.3%。

6月主要消费品价格涨跌互现。随着生猪产能的持续去化,猪价见底回升,猪周期开启上行周期。此外,5月原油价格涨幅强劲带动6月汽油价格环比上涨5.2%。但6月是蔬菜、水果大量上市的季节,蔬菜、水果价格季节性回落,环比分别录得-7.8%、-2.5%。综合基数来看,预计6月CPI同比录得2.4%。

新增人民币贷款:2.40万亿,较上月提高0.51万亿

新增社融规模:4.27万亿,较上月提高1.48万亿

在信贷方面,6月中下旬票据利率回升,票据利率与NCD利率之差收窄,反映出融资需求有所改善。6月中下旬30城商品房成交显著改善、汽车消费回暖,且6月政府债券发行规模较高,三者均可能拉动了融资需求。结合季节性因素来看,6月新增贷款可能在2.40万亿左右。

在社融方面,由于地方债发行加快,6月社融中的政府债券净融资可能上升至1.6万亿以上。同时,企业债券净融资规模也高于5月。因此,6月新增社融可能上升至4.27万亿,对应的社融同比增速为10.6%,较上月提高0.1个百分点。

M1:4.9%,较上月提高0.3个百分点

M2:11.0%,较上月回落0.1个百分点

在M1方面,随着疫情减轻,前期积压的购房需求集中释放,带动6月中下旬房地产成交明显回暖。因此,6月M1同比或小幅反弹。

在M2方面,6月M2同比可能回落。2022年3月至5月,预防性储蓄需求导致M2环比持续偏高。类似的情况在2020年也曾经出现过。从2022年6月“6.18”消费数据和房地产销售数据来看,居民的支出意愿已经重新上升,预防性储蓄或随之下降。

7月DR007:1.80%,较上月预估值高10bp

7月NCD 3M:2.10%,较上月预估值提高3bp

为呵护实体经济、稳定市场信心,6月银行间流动性依然维持在较高水平。不过,4月以来DR001的中枢一直处于缓慢抬升的过程中,表明流动性正在温和地边际收敛。

展望7月,虽然DR007中枢将继续低于7天逆回购利率,但DR007中枢或较6月温和抬升。一方面,历史数据显示楼市的拐点通常领先于流动性的拐点,而6月中下旬房地产成交出现明显的改善。另一方面,制造业等六行业的大型企业存量留抵退税时间从10月提前至6月,因此7月留抵退税对流动性的影响将减弱。尽管流动性可能边际收敛,但跨季后流动性需求会出现季节性的下降,NCD 3个月利率可能接近6月的水平。