“萬物皆可外賣” 2022即時零售重燃戰火:阿里嚴陣以待,京東美團必有一戰

記者/陳婷 王鬱彪

編輯/董興生

邁入2022年,在巨頭林立的電商行業,即時零售的存在感變得越來越強。

這段時間,自我定位爲“不止送餐”的餓了麼頻繁登上熱搜;在剛過去不久的618大促中,京東小時購下單用戶數同比增長400%,京東小時購、京東到家單日交易額超6億元;6月18日、19日,達達集團(NASDAQ:DADA,股價8.60美元,市值22.38億美元)旗下本地即時配送平臺達達快送日配送單量創歷史新高且連續兩日突破1000萬。

圖片來源:每經記者 張海妮 攝(資料圖)

另一邊,今年一季度,美團閃購業務的季度訂單同比增長近70%;截至2022年3月止的12個月,阿里本地生活服務年度活躍消費者達3.76億,本地生活訂單量在財年內增長超過25%。

種種跡象都在表明,即時零售賽道正處於高速發展期。一場更爲盛大的戰役正在打響。這一次,涉及範圍更廣,參與對象更加多元:即時零售平臺、線下零售商乃至生鮮電商平臺,都是局中人。

進入高速增長期,即時零售賽道將駛向何方?巨頭林立,誰能在萬億賽道稱雄?萬物皆可到家,又將給零售業帶來什麼改變?

即時零售,站上C位?

什麼是即時零售?

這是一個稍顯衆說紛紜的概念。根據招商證券今年6月發佈的研報,即時零售核心是爲用戶提供“快”的價值,且品類上與B2C模式存在區隔,未來將進入高速增長期。

易觀分析品牌零售行業分析師魏建輝在接受《每日經濟新聞》記者電話採訪時表示,騎手配送的30公斤以下、送達時間在一小時內的小件商品,可以算作即時零售。

整體而言,即時零售滿足的是即時性的消費需求,具有應急性。因此,服務半徑往往是幾公里(3—5公里)範圍內的短途配送。此外,配送時效方面,通過對比市場上典型的即時零售玩家,時效普遍控制在一小時內。

不過,無論如何詮釋即時零售的概念,一個共識是,相較於淘寶、京東等傳統電商平臺,即時零售要求離消費者更近,速度更快。也正是這一特質,爲其帶來了頗具潛力的市場空間,

對於即時零售展現出的高速增長,上海財經大學電子商務研究所所長崔麗麗告訴每經記者,疫情下,線下商家受到的管控趨嚴,只能通過即時配送更快地實現線上轉型。“而且,疫情期間,消費者對履約有了新的認知,貨能送到手裏纔是硬道理。”

魏建輝則認爲,即時零售高增長的背後有幾個關鍵因素。一來,電商生態越發成熟,爲即時零售的發展奠定了基礎;二來,95後、00後等新生代消費人羣的消費習慣正在發生變化。“還有一個原因,則是技術的成熟。”

圖片來源:每經記者 張建 攝(資料圖)

除了常態因素之外,魏建輝認爲,疫情帶來的不確定因素也助長了即時零售的基本面。

“受到疫情影響,即時零售一度成爲部分消費者唯一的購買渠道,吸引了大量的用戶。”魏建輝說。

美團高級副總裁、到家事業羣總裁王莆中在去年9月表示,現代化、城鎮化、配送網絡的廣闊覆蓋都會強化消費者的即時滿足需求,未來用戶消費習慣也會向即時送達遷移。

在此大背景下,即時零售開始站至C位,成爲各大電商平臺連續加碼的新寵,戰略地位越發重要。

今年3月,京東(HK09618,股價251.2港元,市值7846.22億港元;NASDAQ:JD,股價64.54美元,市值1007.95億美元)進行了一項組織架構調整,新成立同城購業務部,任命達達集團副總裁何輝劍爲同城購業務部負責人,向京東零售CEO辛利軍彙報。此前的2021年雙11前夕,由京東和達達集團攜手打造的京東小時購業務正式發佈,京東全面發力即時零售,提速至“小時達”“分鐘達”。

據悉,與京東過往的零售業務相比,小時購最大特點是配送時效的升級。消費者在京東APP下單後,商品從用戶POI點周邊3-5公里的門店發貨,因爲距離消費者足夠近,從而能夠實現1小時內配送到家。

去年9月,美團(HK03690,股價202.0港元,市值1.25萬億港元)首次召開“2021美團閃購數字零售大會”,宣佈啓動面向品牌商的“十億品牌成長計劃”和麪向連鎖商超的“百城萬店行動”。

阿里巴巴則在其2022財年的年報中提及,2022財年“到家”業務虧損增加,反映餓了麼於付費用戶獲取及提升消費者體驗的投入。

此外,在2022天貓超級品牌私享會上,阿里巴巴國內數字商業板塊總裁戴珊表示,圍繞消費者體驗,提供遠場、中場、近場的全面商業服務,增強消費者服務中的確定性體驗是她今年重要的經營思想。這說明,淘系電商正在對自身業務的履約能力進行加碼,而即時零售便是以履約能力著稱。

巨頭“步步爲營”:從“送外賣”到“送萬物”

在站上C位之前,即時零售有過一段蟄伏期。

此前的一段時間內,即時零售更多被看作是實體零售線上渠道的“補貼”與“補充”,就像許多年前,沒人將“電商”放在眼裏。

只不過,潮水漲退,新風尚終會代替舊傳統。即時零售發展的關鍵轉折點,是從“送外賣”到“送萬物”的關鍵一躍。

將時針撥回到兩年前,2020年4月,華爲在線上發佈了華爲P40系列新品,該新品不僅可在外賣平臺直接下單,還可以實現小時達,可謂噱頭十足。

隨後不久,京東到家官方披露,首批上市的兩款新手機,距開售僅33分鐘,首筆訂單已經送達。彼時,“萬物皆可外賣”成爲即時零售破圈的標誌性事件。

外賣平臺、本地即時零售平臺率先拿“手機”做起實驗,開始介入更傳統的零售。當買手機都能像點外賣一樣方便,可想而知,從手機到服裝等全品類的拓展只是時間問題。

而疫情再次將這個時間戰線縮短,龐大而又智慧的即時物流體系作爲服務承託,催化了線上線下零售前所未有的融合。“萬物皆可外賣”,開始真正走進現實。

作爲即時零售崛起的前提,“萬物皆可外賣”的到來並非一日之功。早在數年以前,對市場頗爲敏感的各路巨頭就已經“花樣”入局,共同發力擴大這一塊蛋糕。

2014年,本地即時零售和配送平臺達達集團在上海成立。2016年4月,京東集團宣佈,已經就旗下O2O子公司“京東到家”與中國最大的衆包物流平臺“達達”合併一事達成最終協議。

據悉,合併協議生效後,京東將以京東到家的業務、京東集團的業務資源以及2億美元現金換取新公司約47.4%的股份併成爲單一最大股東。

2018年,阿里巴巴(HK09988,股價114.2港元,市值2.48萬億港元;NYSE:BABA,股價116.76美元,市值3165.26億美元)宣佈已經簽訂收購協議,將聯合螞蟻金服以95億美元對餓了麼完成全資收購。收購完成後,餓了麼將保持獨立品牌、獨立運營。

當時,阿里巴巴對外表示,餓了麼依託外賣服務形成的龐大立體的本地即時配送網絡,將協同阿里新零售“三公里理想生活圈”、盒馬“半小時達”和24小時家庭救急服務、“天貓超市一小時達”、衆多一線品牌“線上下單門店發貨二小時達”等一起,成爲支撐各種新零售場景的物流基礎設施。

阿里在“新零售”上的佈局不僅於此。2020年10月,阿里宣佈,擬投入280億港元直接和間接共持有大潤發母公司高鑫零售72%股份,成爲高鑫零售的控股股東。早在2020年8月,銀泰百貨與餓了麼蜂鳥即配宣佈升級“定時達”服務。2020年雙11前夕,銀泰全國八成門店上線了定時達,最快1小時就能送到家。

更早的2018年7月,美團點評正式上線美團閃購業務,涵蓋了超市便利、生鮮果蔬、鮮花綠植等衆多品類。

2014年開始,每日優鮮、叮咚買菜等生鮮電商也紛紛入場,共同培育用戶“愛”上即時零售。

在業內看來,電商巨頭對即時零售的偏愛不足爲奇。

魏建輝表示,無論是淘系和京東等傳統電商,還是美團、餓了麼等服務電商,從整體發展路徑來看,都到了開展新業務領域的階段。他認爲,從電商的發展階段來看,這是必然的發展方向。

事實上,聚焦整個零售賽道內部,一面是傳統電商增長見頂,需要新渠道的加持和新品類的擴張,帶來增量。另一面則是本地化供應鏈及配送體系的成熟,承託即時零售規模性、指數級增長的基礎設施迎來了系統性迭代。

玩家各有千秋:“內卷”早已開始

經過多年發展,即時零售的競爭格局已經越發清晰。綜合來看,參與即時零售競爭的玩家,選擇的路徑不盡相同。

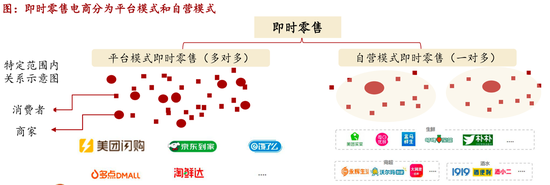

貝恩公司與凱度消費者指數發佈的《2022年中國購物者報告,系列一》(以下簡稱“《報告》”)認爲,O2O存在4種模式:線下零售商自營、垂直類電商平臺、社區團購平臺和橫向綜合平臺。其中,除社區團購仍有爭議外,其他模式皆被業內視爲即時零售的組成部分。

具體而言,線下零售商自營以大潤發優鮮和沃爾瑪爲代表,它們通過自營或第三方配送能力提供即時零售服務,主要吸引自己線下門店的老顧客,利用O2O業務來彌補疲軟的線下大賣場渠道。

垂直類電商平臺則以叮咚買菜和每日優鮮爲代表。其擁有自營前置倉和配送能力,品類以生鮮爲主,盤踞在一二線城市。

橫向綜合平臺則包含美團、餓了麼、京東到家等,它們利用自己的O2O配送能力爲零售商和品牌商提供服務,並通過平臺超級APP讓消費者能夠輕鬆地接觸到不同商家的大量產品。

招商證券認爲,平臺模式的競爭壁壘在於流量和配送能力,主要參與方爲美團(美團閃購)、京東(京東到家)、阿里(餓了麼),其中餓了麼與美團閃購模式相似,預計競爭格局將類似外賣。

圖片來源:招商證券

無論如何定義與分類,可以發現,在即時零售賽道內部,各路玩家間的正面競爭早已開始。

京東小時購、京東到家今年618期間的數據顯示,快消品類銷售額突破歷史峯值。生鮮品類中,榴蓮銷售額同比增長199%,山竹同比增長251%,加工水產同比增長101%。

餓了麼方面也對《每日經濟新聞》記者表示,針對夏季突出的水果、生鮮、冰品、冰飲、買藥等特定消費需求,餓了麼在今年進行了全面升級。

水果、生鮮品都是生鮮電商平臺的基本盤,正面競爭已經不可避免。

崔麗麗表示,餓了麼、美團外賣等是平臺打法,而生鮮電商是自營及垂類打法,平臺做的是面,生鮮電商做的是垂類深化,“在騎手數量充足的情況下,平臺打法下SKU數量的延展肯定比自營更快”。

“兩種模式下的客羣也有差別。年輕消費者需求多樣,可能會更偏向美團、餓了麼等平臺,在餓了麼和美團上的東西很多,需要自己去尋找、發現。家庭型消費者的需求則更多是買菜。”崔麗麗表示,另一方面,平臺模式下信任度不及自營。

在她看來,不同的模式都會有各自的市場空間。“這個領域應該不會出現寡頭。日用品、生鮮等商品需求多而雜,沒有哪一家可以包羅萬象將大多數消費者都‘喫’下來。”

招商證券則認爲,平臺模式流量充沛、輕資產運營,具備較強的規模擴張能力,且不承擔後端履約成本,盈利能力更優。

值得一提的是,平臺模式下巨頭林立,在覈心競爭力上各有千秋。

魏建輝表示,在本地化服務方面,京東的倉配能力能爲更多的業務賦能,在派送時效上具備優勢,而美團的平臺調度能力和路由規劃能力都相對較強。

招商證券總結,對比京東到家和美團閃購,兩者主站在流量池規模、粘性方面相當,美團到家心智強、流量轉化效率高,京東商超品類用戶轉化率高。配送方面,當前美團單均配送成本稍低(對應客單價也較低),專職模式下,隨着單量提升配送成本仍有下降空間。

“至於阿里,其從去年底開始對業務進行了融合,將後端供應鏈打通了,從資源優勢來看,阿里肯定是強過美團的。”魏建輝也表示,近年來,阿里的本地生活方面服務能力得以持續增強,帶給美團一定的競爭壓力。

菜鳥方面在此前表示,爲持續提升物流體驗,已圍繞多條業務線開展高質量送貨上門服務。

即時零售,當真能成“新增量”嗎?

光“內卷”產生不了實際價值,那麼,即時零售的崛起,當真能爲參與角逐的各大零售商帶來新增量嗎?

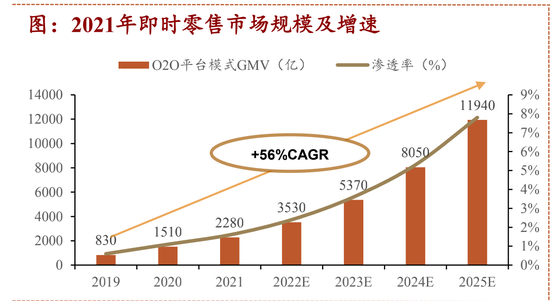

《2022年中國購物者報告,系列一》顯示,以即時零售模式爲主的O2O板塊在2020年實現銷售翻番,在2021年更是增長了2.6倍。招商證券研報也顯示,2020年,即時零售處於高速增長期,以34%的高增速持續增長,遠超社零大盤(-4%)和實物電商 (15%)增速,成爲當前零售中增速最高的子板塊。

招商證券提及,按照美團和達達所給的規模雙口徑,2021年即時零售市場規模約爲2400億左右,預計到2026年達到1萬億,2021~2026CAGR爲40%~56%之間,將持續超高速增長。

圖片來源:招商證券研報

“即時零售平臺的增長,不完全只是蠶食現有的實體零售銷售,它還帶來了市場一定的增量,這17%的增量意味着品牌商和零售商有機會通過O2O即時零售平臺獲得新的增長機會。”凱度消費者指數大中華區總經理虞堅特別指出。

不過,即便增量實際存在,但這個增量並不好拿。

電商零售分析師莊帥在接受《每日經濟新聞》微信採訪時認爲,即時零售創造的“新增量”,更多的是一種“遷移過程”,是購物方式、購物習慣、平臺用戶、銷售渠道的轉移。背後的核心在於以京東、美團、阿里等頭部企業對於履約能力以及相應基礎設施的提升與覆蓋。有這樣的基礎條件,“遷移”纔會達成。

莊帥具體解釋道,線下實體商超、便利店向線上渠道轉變,這個過程是長線動作,已經快20年了,但實際上一直都不太成功,問題就在於履約能力的搭建,包括前置倉、分揀、配送體系。

“沒有一家商超願意真正大規模投入去做這個體系,跨城配送的成本又太高,商超很多品類客單價很低,也並不適合跨城配送。這兩方面成本沒有一個線下的零售商能夠承擔。”他補充說。

爲行業所認知的是,即時零售絕不僅僅是外賣、零售能力的簡單演化,也不是基礎設施、服務能力的直接復刻。簡單而言,即時零售涉及門店進場及配套系統的深度融合與改造,這個過程包括從上游進貨、庫存管理到倉儲、分揀再到配送的一系列過程,特別是在“萬物皆可外賣”的消費心理與零售形態日漸成熟的當下,幾千甚至上萬的SKU成爲日常,履約難度亦是指數級增長。

“實際上,即時零售就是用存量用戶做增量的業務。除了履約能力的基礎搭建,平臺的地推能力、供應鏈建設也是關鍵能力,三者缺一不可,需要互相協同進行平臺的建設與拓展。”對於未來市場的預判,莊帥則認爲,“大概率,未來五年應該會呈現三足鼎立局面,即美團閃購、餓了麼的同城零售以及京東和達達的小時購業務。”

尚處投入階段:競爭進入深水區

值得注意的是,作爲兵家必爭之地,即時零售戰場上的爭奪與廝殺依然激烈,賽道整體屬於搶市場規模的重投入階段,整體來看,虧損是各路玩家的常態。

達達集團發佈的2022財年第一季度業績顯示,達達集團當季總營收爲20億元,同比增長21%;淨虧損爲6.04億元。這也是自2022年2月京東集團完成增持後,達達交出的第一張財務成績單。只不過,即便背靠京東這棵大樹,雙平臺戰略驅動的達達仍未擺脫虧損狀況。

情況嚴峻的還有生鮮電商平臺。每日優鮮方面,記者梳理發現,2018年~2020年,每日優鮮淨虧損分別爲22.32億元、29.09億元、16.49億元。2021年前三季度,則虧損30.17億元。

從外部市場環境來看,一二線城市即時零售滲透率已經趨於飽和,加之前置倉及人力成本高企,競爭激烈,玩家們依然難以走出盈利困境。另一面,這對平臺在選品、履約、營銷以及成本管控等方面提出了更高的要求。

就不同模式的盈利能力而言,招商證券認爲,商超自營的盈利能力約等於美團、餓了麼等平臺模式,而二者的盈利能力皆高於前置倉。招商證券推算,平臺模式單均虧損1.4%,商超自營單均盈利2%,前置倉單均虧損爲12%。

招商證券認爲,平臺模式UE表現較好,主要因平臺無多餘資產支出,在用戶負擔了一定的配送費後,從商家、用戶和品牌收費後能基本覆蓋配送費用。當前虧損則在於還存在一定的用戶補貼,無補貼則UE有望轉正。

而商超自營如果單純以增量視角來看,不考慮線下資產支出,則毛利基本能覆蓋配送費用、揀貨費用和用戶補貼等支出。當前頭部商超自營單量在1000單以上,已越過盈虧平衡點。至於前置倉模式,招商證券認爲,其資產模式重,導致前端履約費用高,同時毛利率較低,且履約費用完全自擔。在此情況下,每單毛利難以覆蓋倉+配的全鏈路履約支出,虧損嚴重。

與此同時,伴隨着巨頭們的入場,即時零售玩家也不斷形成創新思路,強化自身護城河,即時零售的爭奪戰,已經上升到了對於後端細枝末節的把控,競爭開始進入深水區。

去年7月15日,達達集團首創的“衆包揀貨”模式達達優揀,將衆包模式滲透至上游分揀端,疏解運力和運營壓力。美團則通過自主研發和對外投資兩種方式,佈局無人配送,對相關領域的基礎配套設施進行科技化改造。

圖說:沃爾瑪中國宣佈衆包揀貨模式運行近兩年後,已覆蓋所有大賣場門店 沃爾瑪供圖

魏建輝指出,從當前來看,平臺模式下的即時零售依然存在需要精進之處。他表示,平臺承接線下門店的線上業務之後,系統需要實現完全的打通。“但在打通過程中,線下的商超是否願意和平臺進行打通,可能會成爲一個問題。因爲他們會考慮到數據安全等問題,商超也可能會擔心,平臺掌握更多資源之後,會對線下商超形成制約。”

“總結來看,我覺得現在的核心就是平臺跟線下的實體店沒有做到很好的整合和融合,對於服務效率的監控可能會存在問題。”魏建輝說。

種種跡象表明,雖說玩家衆多,增速迅猛,但即時零售這場賽事,還遠未到揭曉謎底的時刻。