这篇做空蔚来的报告,可以再走心一些!

这篇做空蔚来的报告,可以再走心一些!

来源: 长桥海豚投研

关于电站运营的电池资产投入这部分,最多可以说会计计法不保守,但至少从换电网络的其中一项生产资料——电池,以及电池包的供应关系上,不觉得这篇做空报告是一篇精致的报告,所以其中结论,大家自行判断。

这次灰熊对蔚来的做空报告核心指控主要两点:

一、充电网络建设的资本投入转表外:

至少少计了34%,导致一年亏损减少8.6个亿:主要是两点论据支撑:

a. 按照公司每个季度披露的自己超充站、目的地充电和换电站,和对应公司披露的充电/换电设备的资产与设备投入额(折旧前)不一致。

b. 暗藏水下的资产表外转移网络:$蔚来-SW.HK 所谓的换电网络实际是蔚能电池网络,但之前新闻里蔚来在河南某处充换一体站拆除引争议的时候,显示这个站点的实控人就是两个跟蔚来无关的个人,说明除了蔚能电池网络之外,还有水下无数的公司再帮它把资产隐藏到表外。

背景:4Q21电话会上,蔚来汽车对外公布,自己在190个城市有866家换电站、711个超充站和3786个目的地充电点。

二. 关联交易问题:

a.相比理想和小鹏,它的关联交易太多,可疑;

b. 电池包供应商苏州正力——蔚来的参股公司:蔚来的销量翻倍,但付给正力的付款额增长很慢甚至还在减少。

其中第二点的结论是:

a. 要么魔术级别的科技创新,要么只是会计骗局而已;

b. 蔚来实际交付的汽车量非常低;

三、其他无关痛痒的指责:

比如蔚来销量疲软,车辆交付周期快、百度指数显示蔚来热度不足等等,这些基本都不重要。

在以上这三类指控当中,海豚君虽然没有深入研究蔚来充电桩的建设模式,但基本概念上,充电网络建设各个建站点时候涉及各个地方的用地审批,电网接入等等,蔚来全部自建基本不太现实。租赁或者引入合作伙伴应该是非常合理的做法,资本投入不在表内并不意外。

关于蔚能这部分:根据蔚来年报披露,蔚能是蔚来的参股公司,当用户以电池租赁方案来买车的时候,收入会计三部分:a. 裸车部分;b,BaaS部分电池租赁的折现值;c,BaaS部分电池服务的月服务费。具体来看:

蔚能按照与蔚来之间的协议,同时向蔚来购买蔚来这辆裸车对应的电池,相当于蔚来在计入裸车收入的同期也会计入卖电池的收入;同时,用户与蔚能签订协议,使用蔚能的BaaS电池服务,向蔚能按月付使用费;接着,蔚来与蔚能签署电池服务协议,来给蔚能提供电池监管、维护、升级、换新、IT支持等等,这个费用是蔚来向蔚能按月收取服务费;

通过以上(1)-(3)三个步骤,相当于用户的BaaS服务分为了电池租赁式销售的硬件收入和电池维护性质的软服务两部分:

一个是电池硬件按照一定利率,折现到当前现值的电池销售现值价格;电池卖出以后后续使用当中的服务费用,这部分是按每个月提供服务之后,按月计收入,而不是像第一部分电池硬件部分的折现销售额。其中,电池硬件资产的一次性付款压力是由蔚能来承担,相当于蔚能从蔚来买电池,买来了之后,向用户提供电池租赁服务,赚取折现的差价。

这个在海豚君看的很多重资产公司都有类似的做法:比如京东物流,由于物流仓库涉及土地、仓库建设、甚至设备等等,京东物流很多物业的地皮其实很多产权是京东产发集团,而京东产权集团通常是引入外部资金,这里蔚能也是同样道理。

这么做是可以帮助本体公司——蔚来减轻现金流压力,或者是说将资产负债表上本来的“应收账款”变成实在的现金,去做大生意,自己不运营重资产,而专注去做换电服务性质的轻资产业务。

而电池只是换电站建设中一个生产资料,换电站的建设除了电池,还需要其他设备、地皮、建筑等等,这么大的投入,没有完全自建,也就是不完全放在表内,在海豚君看来非常正常,不能说因为不放表内、费用就不体现了,毕竟折旧费用没有了,大概率会以租赁费用,或者合作伙伴费用的形式来体现出来,但体量上和空间上,是否有折腾,海豚君没有研究,也没有发言权。

关于关联交易指责基本就是没有深入的线性思考,或者是为了扣帽子而扣帽子:

关联交易比另外两家新能源车公司大。蔚来相比小鹏和理想提供了BaaS服务,涉及大量充电和换电网络的建设,与合作伙伴共建,合作伙伴是参股公司,不大才不正常。电池包部分,关联公司交易的质疑方式,无法描述——把蔚来销量与电池包的供应商的采购金额做线性相关的关联。

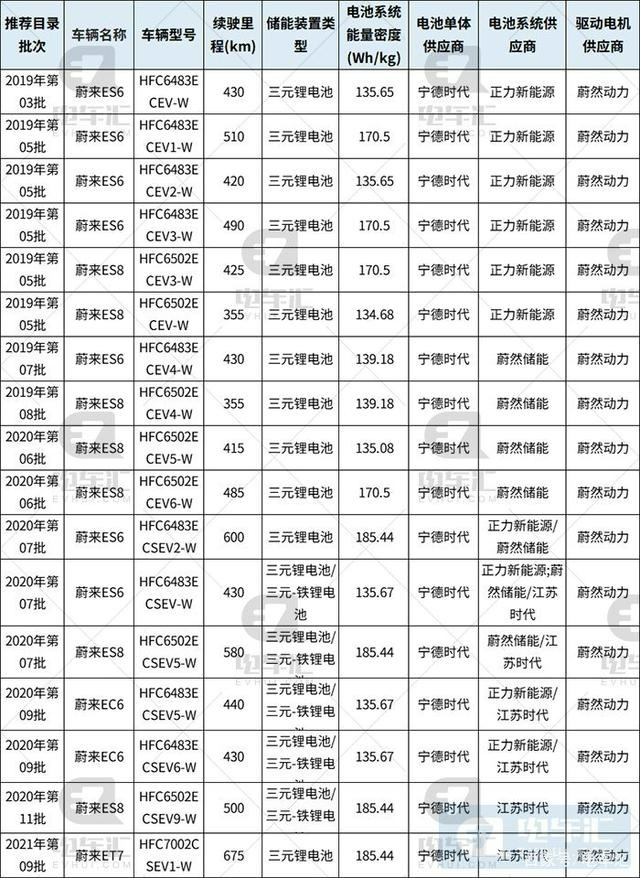

思考的bug再简单不过,万一蔚来后面用了不止正力新能源一家供应商,毕竟大多数整车厂的零部件都有二供?

而海豚君网上随便查了一下,发现即使是同型号的车,蔚来在后面的批次当中也用了新的供应商江苏时代。做空报告的基本原则,是要穷尽其他可能,才做推断和结论。

这个指责基本是无脑的线性思考,主要对应扣的帽子还非常大——说蔚来虚增汽车销量了。

在海豚君看来,汽车销售公司虚增汽车销量这种帽子不是能随便扣的,毕竟乘联会按月公布各家汽车销量,即使说现在没有汽车上牌量数据了,还有上保险量的数据来做印证,销量数据市场上基本是半透明了。扣帽子前不三思,也得稍微思考两下吧!

总体而言,海豚君还没有深入研究蔚来的整个换充电站网络全面的商业运营模式,所以蔚来这个网络投入全要素的投入方式和会计计入是不是有问题,海豚君不是很清楚,不敢也不会去做担保。

关于电站运营的电池资产投入这部分,最多可以说会计计法不保守,但至少从换电网络的其中一项生产资料——电池,以及电池包的供应关系上,不觉得这篇做空报告是一篇精致的报告,所以其中结论,大家自行判断。

本文作者:长桥海豚投君,来源:长桥海豚投研,原文标题:《这篇做空蔚来的报告,可以再走心一些!》,原文有删改。