股價狂跌80%,Shopify“增重”自救

歡迎關注“新浪科技”的微信訂閱號:techsina

文|劉雨琦 編|王一粟

來源:商業數據派

在老對手亞馬遜和新對手TikTok的步步緊逼下,Shopify開始轉型。

6月23日,Shopify宣佈推出B2B業務。據該公司總裁哈利·芬克爾斯坦(Harley Finkelstein)的說法,爲了應對新冠疫情後在線購物平臺的增長放緩,Shopify正在尋求從“直接面向消費者”向“連接消費者”的商業模式轉變。

Shopify的確到了“不得不”轉型的階段。

一方面,遭遇了7個月的連跌80%,Shopify股價接近“腳踝斬”,自2021年11月攀上最高點1762美元,至最新的328美元,Shopify股價已瘋狂回撤超80%,市值蒸發1700多億,最新市值僅414億美元,股價已完全跌回疫情前。

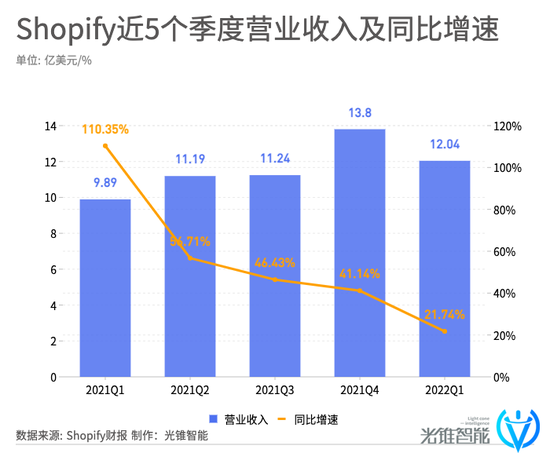

另一方面,2022年的業績呈現下滑趨勢。據2022年Q1財報顯示,一季度實現營收12億美元,環比下降12.78%。事實上,從2021年四季度開始,Shopify的營收同比增速就開始低於疫情前。隨着美國消費環境的持續低迷,電商服務也更加內捲起來。

Shopify的長期投資者、管理近890億美元資產的全球私有化投資機構Mawer Investment Management的Vijay Viswanathan最近表示,出於對成長放緩和競爭放緩的擔憂,其將退出對Shopify的投資,他稱:電商行業正在變得越來越擁擠,證明估值的合理性變得越來越難。

事實上,作爲全球頭部的SaaS企業,Shopify的增長困境也是整個SaaS行業的難題。艾媒諮詢數據顯示,2021年,全球SaaS市場規模約1226億美元,中國企業級SaaS市場規模約116億美元。Shopify的大跌之路和轉型嘗試,或許也會給國內SaaS企業一些新啓示。

01

與新老對手,打響阻擊戰

在國外,Shopify是電商SaaS的“一根獨苗”,以幫助中小商家自建獨立站起家,帶頭挑戰已統治多年的電商巨頭亞馬遜。

電商平臺模式與獨立站模式開始了一場長達十年的“拉鋸戰”。

相比於亞馬遜的平臺電商模式,獨立站模式有着獨有的優勢。由於是自主建站,商家不受平臺掣肘自由度更高。Shopify幫商家從售前、售後、客戶關係到採購中臺,能實現覆蓋網店、實體零售店、快閃店、社交媒體、本地移動應用程序等多個渠道,數據顯示超過三分之二的Shopify商家已安裝兩個或更多的銷售渠道。

受疫情影響,線下商業收縮給線上電商帶來了機會。財報數據顯示,Shopify 2020年全年營收超過29億美元,與2019年相比增長了86%。數據顯示,2020年3月至2022年1月,在不到兩年的時間裏,商店數量增幅高達201.53%,這讓Shopify市值一路飆升暴漲240%。

這樣的“快跑”在2021年底開始略顯疲態。2021年Shopify增速開始放緩,2021年全年收入同比增速57%,低於2020年的86%,2021年Q3營業收入更是未達市場預期。Shopify在財報中表示,疫情對中小型企業的打擊尤爲大,尤其是Shopify的賣家傾向於銷售服裝、配飾等非必需品,雖然消費者的購物習慣發生了變化,但核心客戶羣體受損嚴重,很多沒有撐過寒冬,導致了營業收入的下滑。

這讓Shopify和亞馬遜的差距越來越大。從規模上來看,目前,亞馬遜35.4%的用戶來自北美地區、31.8%的用戶來自歐洲地區、24.1%的用戶來自亞太地區,用戶覆蓋面比較廣。而Shopify則仍然依賴於北美用戶,是其第一大收入和商戶來源,55%的商戶貢獻了72%的營收,來自美國的收入佔比65%。

而即便是在美國,Shopify的GMV佔比較亞馬遜也仍有一段距離,公開數據顯示,目前美國主要零售電商GMV佔比,亞馬遜居大頭佔比41%,Shopify位居第二佔10.3%,亞馬遜幾乎是Shopify的4倍。

不只用戶規模,二者在營收和淨利潤上也相差甚遠。2021年全年,亞馬遜GMV 6000億美元、營收4698億美元,淨利潤334億美元;而Shopify GMV 1754億美元,營收46億美元、淨利潤29億美元。

而隨着Shopify圍繞電商服務做深,也與亞馬遜產生了更全面的PK。

財報中顯示,Shopify目前的商業模式分爲訂閱制模式和商家解決方案模式。早期,Shopify建店模板包括訂單追蹤、自動化庫存管理、上傳圖片、添加標籤等基礎功能;而商家解決方案則是Shopify爲商家提供支付、物流、營銷、融資等增值服務,收費方式爲服務費制,從商家的交易金額中收取一定比例的費用。

2015年開始,由於接入Payment,Shopify開始從單一訂閱制轉向全面的商家解決方案制。財報顯示,2022年Q1商戶解決方案收入佔比爲72%,同比去年增長了約29%;訂閱解決方案收入佔比爲29%,同比增長約7.5%。

老對手還未解決,新對手已經準備好彎道超車了。2022年5月,抖音及海外版TikTok再度蟬聯全球移動應用(非遊戲類)收入榜冠軍。2021年9月,TikTok官宣月活用戶數突破10億,成爲與Facebook、Instagram等國際社交巨頭並列的全球第五大社交應用。

TikTok展現出強大的吸金能力。市場研究公司eMarketer的數據顯示,TikTok在2021年獲得了近40億美元收入,其中大部分來自廣告。但是今年,TikTok收入預計將增長兩倍,達到120億美元,超過Twitter和Snap的總和。

抖音、快手等短視頻帶貨能力有目共睹,這也讓不少分析師認爲,TikTok將對亞馬遜和Shopify產生威脅。

目前,已經有不少中國商家在圍繞TikTok產業鏈上下游佈局,直播帶貨也是一個重點方向,而國外的品牌也聞風而動。

國外知名彩妝品牌Fenty Beauty的創始人Rihanna便曾多次在社交媒體上表示十分看重TikTok平臺,或將成爲Fenty Beauty未來的主要營銷渠道之一,並在洛杉磯成立了TikTok創意中心,專門服務TikTok的內容製作和直播帶貨。

而這些大品牌的資源,也是Shopify的目標。Shopify從幫中小商家建站起家,到2014年開始逐漸將觸角伸向大品牌,推出了Shopify Plus版,爲大品牌提供額外可擴展的功能和支持。雖然目前Shopify中大型商戶已超過1萬家,但對比全球206萬商戶,佔比不到0.5%。

另外,宏觀和行業環境的不利因素都在增多。

連續創業者李明順通過與多位跨境業內人士溝通後認爲,除了資本市場加息等大環境變化之外,來自蘋果的政策收緊讓獨立站的轉化率變得更差,這會直接影響Shopify與亞馬遜的PK能力;另外,一批DTC(Shopify的主要客戶們)業績不夠強,資本寒冬讓他們沒那麼多錢去燒了,所以間接不利於Shopify。

同時Shopify生態本身的弊端也隨着體量的增大而開始逐漸暴露出來,比如賣家質量和商品質量問題,造成消費者口碑不好而影響業績。

在前有猛虎、後有追兵的局勢下,面對新興電商的異軍突起,Shopify正在打響一場轉型阻擊戰,來鞏固其美國電商“第二巨頭”的核心壁壘。

02

SaaS變“重”

2019年,Shopify拜訪了幾家大賣家,據相關負責人透露,除了建站、選品以外,急需解決的就是物流方案的選擇問題。當時的物流方案,不僅價格高而且十分不穩定,尤其在旺季,EUB等郵政類產品容易爆倉,時效不穩定,有時達到20天才簽收,客戶退貨率比較高。這很影響獨立站追求的品牌效應和復購率。

Shopify崛起的核心在於建設電商軟件的基礎設施生態,滿足賣家需求,解決問題,而物流的配送和履約效率,正是電商服務核心關鍵點之一。當時的Shopify把這些物流相關的問題進行了反饋,推出了Shopify專線,也就是SFN履約服務,試圖從輕資產向自營服務轉型,但由於缺乏對物流各環節的把控,使用SFN的商家並沒有節省太大的成本,導致了2019年-2020年,SFN並沒有真正起勢。

2022年,Shopify在5月以21億美元收購了物流公司Deliverr,這是Shopify在物流領域的第二起收購,21億美元的高額收購也表明了其搶佔用戶最後一公里的決心。

Deliverr是美國本土的物流供應商,利用數據分析打造觸及消費者的高效物流網絡,爲亞馬遜等多家電商平臺提供“兩日達”服務。收購Deliverr後,將與原有的SFN整合,並計劃推出一項名爲 ShopPromise 的新服務,爲消費者提供“兩日達”和 “次日達”服務,直接對標亞馬遜FBA。

據外媒報道,目前Shopify正在大力地擴建物流團隊,預計擴大一倍以上,在內部打造集成度更高、覆蓋面更廣的物流部門,並由新任CEO直接負責。而Deliverr加盟後,Shopify可以在最少庫存的基礎上,爲商家提供簡化的庫存管理,供給端和需求端的庫存平衡——根據需求規劃庫存,避免庫存積壓等情況,同時增強美國海岸線上從海岸到海岸的快遞能力,採用陸運、航運或其他運輸方式進行搭配,優化運輸效率。

這在短期內,對Shopify來說是不小的負擔。

因爲SaaS的商業模式特點在於,在線輕交付,實施服務成本低;一次獲客連續繳費,客戶依存性高;收費爲月費或年費,現金流優秀。因此,高增長、高毛利是近幾年優秀SaaS 企業的核心表現。

而此次Shopify把SaaS變重,通過電商伸展出更多落地的服務,包括自建物流、金融服務等等,來提高壁壘,顯然會對SaaS的輕量模式帶來一定的利潤影響。

財報中顯示,2021年Q4開始,Shopify的淨利潤首次爲負,至2022年Q1虧損持續擴大,營業虧損爲9800萬美元,虧損率爲8%,而去年同期的營業利潤爲1.189億美元,營業利潤率爲12%。

不過,雖然短期內將持續投入,但通過彌補物流業務的不足,形成了整個電商鏈路的閉環。財報數據顯示,2020年3月至2022年1月期間,Shopify上的店鋪數量增長了201.53%,在不到兩年的時間內新增259萬家店鋪,一部分來源於疫情的催化,另一部分也是源於服務的整體性,讓商家更容易入駐。

除了自建物流體系外,SaaS模式也在向B2B轉型。其總裁芬克爾斯坦看來,B2B業務是一片巨大的“未開發市場”,同時也是一個擴大Shopify市場目標的機會,他預計B2B業務能爲Shopify創造數十億的收入。

目前Shopify雖然沒有披露太多B2B方面的業務佈局,但從Shopify Puls版本中,光錐智能發現了其B2B的思路:Shopify要做淘寶和1688的合集。

Shopify Plus官網顯示:商家可以通過Shopify將零售和批發業務集中到一個在線商店,也可以專門開設專屬的B2B商店。

具體的功能包括通用平臺和個性化定製兩個部分:

通用平臺:集成了批發的基礎功能,包括批量下單、個性化定價及折扣、庫存管理等,同時可以與外部ERP、CMR等系統進行集成,管理訂單、客戶和營銷計劃。

個性化定製平臺:爲B2B和DTC客戶運行單獨的店面,在一箇中央平臺管理雙方的訂單和庫存。舉個例子,某些商戶並不會自己囤貨,而是接到訂單後,Shopify的批發商家直接根據買家訂單進行發貨,類似無貨源電商。

據光錐智能瞭解到,目前澳大利亞男士護膚品牌Beard & Blade、食品製造商Laird Superfood和咖啡品牌Death Wish Coffee等公司使用Shopify Plus向消費者和其他企業銷售產品。

對於美國市場環境來說,B2B確實是一個未開發完全的增量空間,數據顯示,美國有38%的批發商和61%的製造商都沒有電子商務網站。根據2021年秋季麥肯錫對750名高管進行的一項調查,越來越多的證據表明,B2B買家正在將他們的企業採購轉向在線渠道。

不過,亞馬遜也並沒有打算放過這塊蛋糕。2022年1月,Amazon Business宣佈與採購軟件公司Precoro進行整合,以幫助企業更好地利用Punch-in工具簡化採購流程,同時強化亞馬遜的B2B業務。整合過後,企業在Amazon Business上採購完物品後,可以將購物車提交給Precoro以生成和審批採購賬單。

相比於Shopify的模式,亞馬遜用平臺的便捷性將2C和2B的場景串聯,企業用戶在C端平臺上也可以直接提交批發需求,由Precoro進行採購和審批。

總的來說,Shopify從單一的建站工具起家,經過十幾年的發展,Shopify正在從標準的輕服務SaaS模式轉向重電商、深入供應鏈的模式,來增加商業競爭力。

近年來,Salesforce向PaaS平臺佈局,讓通用SaaS變厚;而Shopify更像是電商行業的行業SaaS,正在變重。無論是哪一種變化,SaaS都不再輕。