投行期中成绩单出炉!马太效应更明显,“三中一华两沪”继续领跑,一哥换人

2022年上半年正式收官,券商投行上半年的“成绩单”也浮出水面。

Wind数据显示,按照发行日口径计算(下同),今年上半年共有357家企业实施了股权融资,共募资6477.11亿元,去年同期数据为572家企业通过权益方式融资7301.2亿元;另外,92家券商完成债权承销规模5.50万亿元,同比增长7.5%。

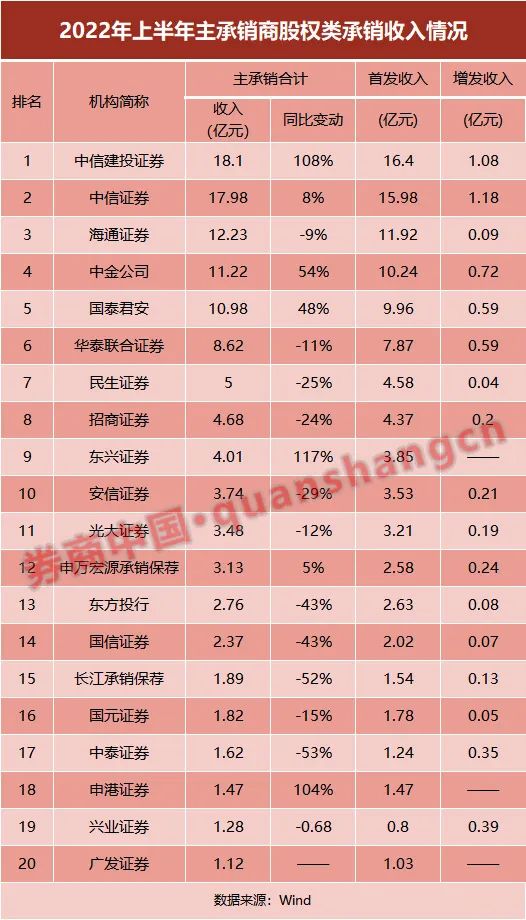

从上半年券商股权类承销收入来看,59家券商合计揽入131.89亿元的承销收入(含IPO、增发、配股、优先股、可转债),同比下降9.4%,其中IPO项目收入占到九成。投行业务马太效应进一步显著,在行业整体收入下滑的背景下,排名前五的券商有4家上半年实现正增长,中信建投证券以18.10亿元的主承销收入超越中信证券成为“一哥”。

上半年IPO募资规模同比增长19%

从股权融资来看,今年上半年IPO企业家数有所下滑,但募资总额不降反升;增发则无论是企业数量还是募资规模上均有所下滑。

具体来看,IPO方面,按照发行日口径统计,上半年共有176家企业完成首发融资,相比去年同期的266家下降33.8%;尽管IPO企业家数下降了,但是IPO募资规模不降反升,达到2601.86亿元,同比去年增长19%。

有投行人士分析称,去年“询价新规”发布后,市场买卖双方博弈更加均衡,IPO发行估值变高,因此企业募资规模显著扩大。据悉,2021年9月18日,上交所及深交所发布“询价新规”,围绕注册制下新股发行询价问题展开修订,随后新股询价、定价生态发生不小的变化。

另一位投行业务负责人则向券商中国记者表示:“我觉得询价新规是有影响的,发行价格相对高些,但是也不能过度解读。每个项目融资规模有差异,有可能今年上市的项目有些是大项目,所以融资整体规模较上年增加。”

券商中国记者注意到,今年4月中国海油上市,募资规模达到322.92亿元;此外晶科能源于1月上市,募资规模也达到100亿元。

在增发方面,今年上半年共有104家企业实施增发,累计融资1966.32亿元,分别同比去年同期下降54%、40.6%(2021年上半年共225家企业完成增发,融资总额为3309.82亿元)。

中信建投主承销收入超中信

从券商股权类承销收入来看,Wind数据显示,2022年上半年59家券商合计揽入131.89亿元的主承销收入(含IPO、增发、配股、优先股、可转债),较去年同期的145.56亿元同比下降9.4%。其中IPO、增发、可转债的承销收入分别为119.25亿元、7.29亿元和5.15亿元,IPO项目收入占到九成。

相比2021年上半年,排名前20的券商主承销收入均超2亿元,而今年上半年仅14家券商的主承销收入超2亿元。

在行业整体主承销收入有所减少的情况下,头部投行的优势再次扩大。去年上半年仅2家投行主承销收入超10亿元,而今年则扩容至5家,分别是中信建投、中信证券、海通证券、中金公司、国泰君安。从同比变动来看,除了海通证券同比略降9%以外,其余4家投行均实现同比增长;而放眼排名前20名的券商,仅4成券商主承销收入呈现正增长。

具体来看,中信建投上半年主承销收入高达18.10亿元,同比增长108%,超过中信证券(17.98亿元)成第一。“逆袭”的原因主要是由于IPO收入大幅增长,去年上半年中信建投IPO收入为6.96亿元,而今年上半年则为16.40亿元,IPO承销家数达到22家。

头部投行中,中金公司及国泰君安今年上半年的主承销收入也分别同比增长54%、48%,上半年收入均超过10亿元。中小型投行中,东兴证券及申港证券成投行成“黑马”,主承销收入分别同比增长117%、104%,达到4.01亿元、1.47亿元。

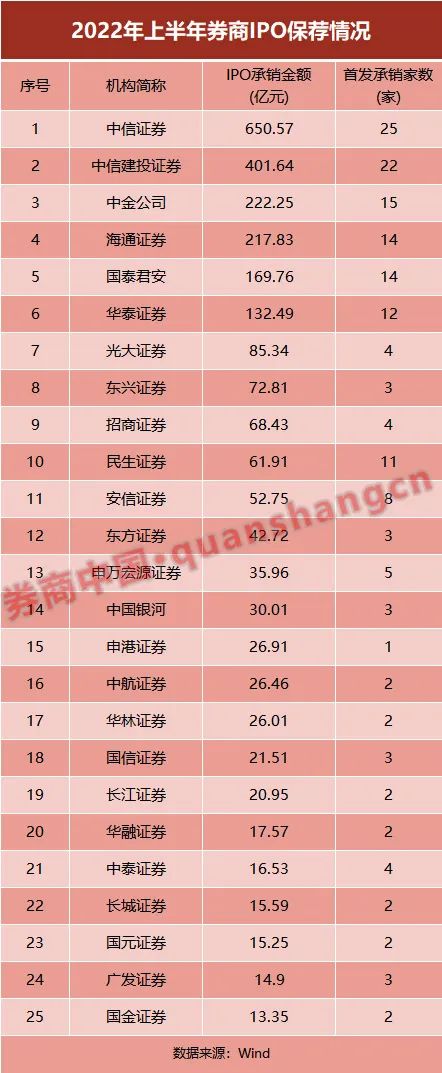

7家券商上半年保荐IPO数量超10家

从IPO承销金额来看,中信证券、中信建投分别以650.57亿元、401.64亿元排名第一、第二,中金公司、海通证券以超200亿元的IPO承销金额紧随其后。

在IPO承销家数方面,中信证券、中信建投分别以25家、22家的数量领跑,中金公司、海通证券、国泰君安、华泰证券、民生证券等5家券商上半年IPO数量也超过10家。

15家券商上半年债券承销规模超千亿

上半年,92家券商完成债权承销规模5.50万亿元,同比增长7.5%;总承销债券数量达到1.54万只,同比增长40.3%。

分项来看,今年上半年,券商承销的地方债规模同比大幅增长,政策银行债、非政策性金融债、短期融资券、中期票据、定向工具等保持温和增长,而企业债、公司债、资产支持证券的券商承销规模出现一定程度下降。

从券商排名来看,中信证券、中信建投分别占据上半年债券总承销规模的状元、榜眼,总承销规模分为为8143.70亿元、6810.54亿元;华泰证券、中金公司、国泰君安则分居第三至第五名,三家上半年总承销债券金额均超4000亿元。共有15家券商上半年债券总承销规模超1000亿元。