小摩CIO:滯脹和衰退比軟着陸更有可能發生

來源:金十數據

相比上世紀80年代初的滯脹危機,摩根大通資產管理公司的CIO,Bob Michele認爲,如今的經濟前景看起來更糟,美國經濟衰退的可能性比軟着陸的可能性更大。

Michele認爲,在通脹看起來越來越根深蒂固的情況下,各國央行在扭轉過度寬鬆政策這一道路上還有很長的路要走。

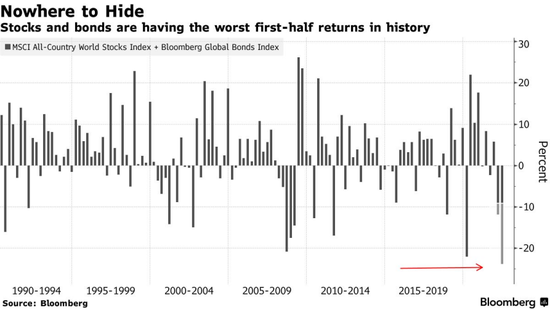

他的悲觀情緒反映在剛剛結束的、歷史性的糟糕上半年上。彭博社的數據顯示,自1990年以來,今年全球股市和債市的跌幅創下歷史新高,僅標普500指數就蒸發了8萬億美元。

已經入市40多年的Michele在接受採訪時說:

“目前無疑是我職業生涯中最具挑戰性的時期。市場上的流動性過於充足,相對於我們目前看到的增長、通脹水平以及就業水平,利率看起來卻低得離譜。”

截至週四,納斯達克100指數上半年累計下跌近30%,摩根士丹利資本國際世界指數累計下跌逾20%。

今年,分析師的樂觀預測都落空了,投資者面對現在的情況幾乎無處可藏。作爲抵押貸款、公司債券和股票估值的關鍵基準,10年期美國國債收益率今年已經從1.5%上漲了一倍多,達到3.5%左右的近期高點,這是2011年以來的最高水平。去年12月,經濟學家預測,到2022年底,美國10年期國債收益率將達到2%。

太平洋投資管理公司基金經理Erin Browne表示:

“令市場感到意外的是通脹,這是今年迄今爲止的推動因素。”

此外,比特幣和以太坊等加密貨幣的暴跌,已經讓一度飆升的加密貨幣總市值蒸發了數萬億美元。在過去危機中並不存在這種資產類別。

Mobius Capital Partners合夥人兼聯合創始人Mark Mobius在接受採訪時表示:

“許多人都被加密貨幣熱潮所吸引。這給金融市場造成了一個真正的問題,因爲它對市場情緒產生了非常大的影響。這是一個非常不同尋常且具有挑戰性的局面。”

當俄烏衝突打擊供應端時,大宗商品是唯一表現出色的商品。

現在的問題是,當估值暴跌時,抄底者是否會得到回報,或者說,正在醞釀的經濟衰退和供應側驅動的價格壓力是否會加劇跨資產拋售。

股市策略師似乎仍在看多。奧本海默(Oppenheimer)的策略師John Stoltzfus預計,2022年底標普500指數將收於5330點,也就是在未來六個月較當前水平上漲約40%。包括摩根大通和瑞信集團在內的其他幾家銀行的目標價暗示,他們預計標普500指數至少會反彈30%。在彭博社的最新調查中,華爾街策略師平均預計標普500指數將上漲20%以上。

不過,本週,摩根士丹利財富管理公司首席投資官Lisa Shalett在一份報告中寫道,與2008年信貸危機相比,通脹引發的衰退造成的持久損害可能會小一些。前者曾導致摩根士丹利的利潤下滑57%。

但如果Michele對軟着陸前景黯淡的預測是正確的,那麼股票和信貸等風險資產的表現可能會更糟。

根據彭博社的數據,過去六個月,投資者已經從iShares iBoxx高收益公司債券ETF中撤出了超過67億美元的資金,這是自2007年成立以來最大規模的半年度資金流出。

目前,債券市場仍被兩股力量拉扯着:高通脹和逐漸升溫的經濟衰退擔憂。

由於擔心經濟衰退,美國國債最近幾天有所反彈,使10年期美債收益率降至近3%。

Michele經歷了從“黑色星期一”到互聯網泡沫破裂再到2008年金融危機的每一次崩盤,他仍然對固定收益領域的價格壓力正在減弱的信號持懷疑態度。與一些同行不同,他自己的債券投資組合中的久期很短,而且時刻警惕通脹。Michele說:

“我們經歷過大大小小的經濟週期。我們現在瞭解到的是,當高通脹預期根深蒂固時,它可能具有破壞性。各國央行現在不得不在努力實現軟着陸的同時,努力擺脫這種局面。在我們看來,滯脹和衰退比軟着陸更有可能發生。”

責任編輯:於健 SF069