處方藥零售變局:步入全渠道融合3.0時代

21世紀經濟報道記者 唐唯珂 廣州報道 中國處方藥零售市場在過去三年經歷了高速成長期,但整體市場結構仍未發生質的變化。

政策層面,新醫改成爲實現“健康中國”戰略的重要基石,目標是實現低成本、高可及性與高質量三者之間的再平衡。而隨着新醫改的逐步深化,現已形成醫藥分家、分級診療和智慧醫療三大政策支柱,對未來處方藥零售的發展方向提出了新的要求。

2020年全球疫情衝擊醫藥行業,加劇醫藥市場的格局變化。2021年,全終端將呈現恢復性增長,零售藥店、院內自費藥房、電商B2C在2020年以來疫情下需求上漲的基礎上進一步引領渠道增長。

受到醫保控費、藥佔比、帶量採購等政策的綜合影響下,處方藥在零售藥店的佔比持續提高,且增速高於OTC。腫瘤治療藥及免疫調節劑引領零售終端全藥品增長,對藥店專業化經營提出更高的要求。

專業化發展成趨勢

隨着新醫改的逐漸深入,處方藥零售的價值也逐漸清晰。

醫藥分家旨在破除“以藥養醫〞。隨着零售醫保覆蓋逐步擴大,數字平臺發展促進處方外流,醫藥分家將大幅提升零售渠道在藥品銷售中的比重,未來藥品零售渠道將逐步承擔更多服務職能。

此外,國家大力推進分級診療,加強基層醫療能力建設,鼓勵醫聯體建設和消費類專科。基層醫療體系將逐步完善,以基礎醫療爲入口的醫療體系持續落地。零售渠道在藥品配送、藥事服務和疾病管理上將發控更大作用。

最後,智慧醫療將同時在分配端與供給端優化醫療體系。線上線下相結合模式的興起,可大幅提高可及性和醫療服務效率,爲醫療服務的各方整合與合作提供動力和支撐。

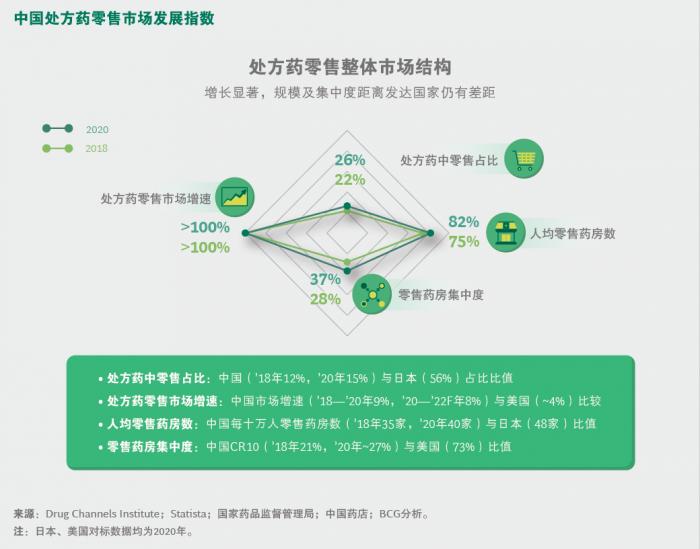

根據波士頓諮詢公司在《處方藥零售業發展趨勢2021年度洞察報告》中提出的處方藥零售市場發展指數,目前中國仍呈現“兩高兩低”的形態:其中中國處方藥零售佔比和規模效應目前仍有較大提升空間,與發達國家還存在一定差距,但人均零售藥房數量已經逐步接近發達國家水平,且藥品零售市場規模增速仍將持續保持較高水平,未來發展勢頭可期。

此外,回顧過去三年,在國家政策引導下,零售藥店專業化是行業發展大勢所趨。

2021年5月發佈國家醫保談判藥品“雙通道”政策,將創新藥納入,更是對藥店專業運作提出了更高的專業要求。地方醫保局對各地“雙通道”藥店作了明確要求,如:醫保定點資質超2年、類似品種經營經驗2年以上;在崗執業藥師人數2人以上;具有冷鏈存儲等配套設備;具備電子處方流轉平臺、醫保信息系統;經營面積100平方以上;具有與雙通道藥品一級代理商或廠家的供應合同等。

患者期待買到好藥,尤其重症患者,專業藥品的可及度是未來專業性競爭的基礎。另外,做好日常疾病診療和指導服務,也是藥店從同質化競爭中獲得比較優勢的重要路徑。

服務痛點仍存

患者對專業化藥房也有需求痛點。在尋醫問藥途徑多元化的今天,購藥者的選擇不再是兩點一線。面對零售藥店的優勢與劣勢,絕大多數購藥者都提出了反感“唯利推銷、藥品價格高、用藥指導不專業”三大痛點。

波士頓諮詢(BCG)董事總經理、全球合夥人、醫療健康專項中國區負責人陳白平也向21世紀經濟報道記者指出,零售藥房作爲基礎醫療的另一個入口,在過去兩年中,其運營模式逐漸向全鏈條服務轉型,未來將進一步強化全用戶旅程管理能力及線上能力,最大化全鏈條價值。但目前處方藥零售在消費者粘性、慢病管理、藥師能力建設及患者引流等方面仍存在能力痛點。

實際上,數據顯示,單從執業藥師配備指數來看,對比國際標準水平,中國差距目前相對較小,爲國際平均水平的65%(中國平均4.0藥師/萬人,國際標準6.2/萬人)。

末來中國零售藥房將逐漸步入全渠道融合的零售藥房3.0時代,這將對零售藥房的能力提出新的要求與挑戰。在此背景下,零售藥房應該在專業的藥事服務基礎上,進一步爲患者提供多元化、智能化、個性化服務,從而擴大消費者服務的廣度和深度。

波士頓諮詢公司(BCG)董事經理、BCG醫療健康專項中國區核心成員劉超向21世紀經濟報道記者表示:“我們對於處方藥的零售也有一些初步的建議。首先我們認爲可以推動外部合作,建立立體式的能力提升方案,來賦能零售藥店打造全方位的服務能力,包括在處方藥零售企業、以及相應的藥企在內,通過完善外部合作機制,進一步加強對患者全鏈條的服務能力。”

其介紹到,目前在一些相應的賦能上,內容缺乏整體性,形式上可能對於激勵機制也有一些提升的空間。比如說目前在單一的藥企對於零售藥房的人員培訓上,通常只圍繞具體的某一種產品展開,比較少的去覆蓋疾病的整體相關知識,導致藥師的知識閉環難以形成,欠缺患者長期管理的能力。

其次,通過藥企以及協會的多方合作,可以賦能零售企業的中高管打造立體式的培訓方案,塑造全方位的服務能力;最後是加強醫保以及醫療機構的主體銜接,比如說零售藥企加強與互聯網醫院以及家庭醫生的合作等。