蔚來被做空,會計顯神通

歡迎關注“新浪科技”的微信訂閱號:techsina

文/半佛仙人

來源:半佛仙人(ID:banfoSB)

這是半佛仙人的第963篇原創

0

後臺很多朋友想讓我說說蔚來被做空這件事兒。

北京時間6月28日晚間,灰熊研究(GRIZZLY RESEARCH)在自己官網發佈了做空報告。

指控蔚來誇大了收入和利潤。

真挺有意思的。

這是一個罕見的雙方講的都有道理,甚至都沒撒謊,純粹看你喜歡聽誰的思路的問題。

信蔚來,還是心灰熊,都可以,他們說的都是對的。

之前未來被香櫞做空了一次,這次的機構是灰熊。

這到底是做空還是灰指甲啊,怎麼一個傳染倆?

1

故事還要從蔚來的購車模式講起。

如果你買蔚來的車,那麼有兩種方案供你選擇:

第一種,整車出售,和現在所有的汽車模式沒有區別。

第二種,車電分離,只買車,不買電池。

按月付費租電池,壞處是每月都要扣錢,好處是車可以便宜很多,並且電池使用比較靈活。

選擇第二種方案,購車價格可以降低十萬左右,吸引了很多預算沒有那麼足的客戶。

這一招,是蔚來的一張王炸牌。

直接把蔚來的潛在客戶擴大了一個數量級。

爲了把這張牌打得更好,蔚來將電池業務和汽車業務徹底分離,專門成立了一家叫【武漢蔚能】的公司,負責把電池賣給車主。

蔚來先把電池賣給了武漢蔚能,武漢蔚能再把電池租給車主。

你買的車是【蔚來】賣給你的,但電池是【武漢蔚能】租給你的。

這個模式被蔚來稱之爲BAAS(Battery as a Service),講真,這個模式確實是創新,裏面也沒有什麼坑。

因爲無論你直接買斷電池還是租蔚能電池,其實都沒啥體感上的區別,都是蔚來在提供服務。

這讓蔚來財務的工作量輕鬆了很多。

不需要再去核算每個月車主們到底交了多少電池租金,不需要考慮有沒有人少交租金。

蔚來的收入結構,就變得相對簡單。

賣車子、賣電池、賣充電樁。

這麼做,降低了散戶們投資蔚來的門檻。

因爲不用考慮每年的租金/訂閱費,所以更容易和同行業相比較。

簡單,好計算,可比較。

到這裏爲止,還是一個很正常的商業安排,哪裏有問題呢?

繼續看。

2

蔚來的這個模式從商業上是沒問題的,但是如果你非得按照財報的要求槓,也不是不能質疑。

於是,灰熊就跳出來了。

他們的意思是,作爲一家上市公司,你應該老老實實,賣是賣,租是租,沒問題。

現在你把電池都賣給了自己的關聯方(那個電池公司),不地道。

怎麼不地道?

他們提出了3個質疑。

第一,涉嫌【提前確認收入】。

本來,這個電池收入是每個月收到租金以後才能確認的。

第一個月有一筆租金,第二月有一筆租金,以此類推。

結果,你把電池直接賣給一個大客戶(武漢蔚能)。

左手倒一下右手,別說未來幾個月了,未來幾年的收入就都算在第一年了。

灰熊認爲,這實際上就在麻痹投資者,把自己的收入做高了。

舉個簡單例子類比,牛老師有一套房子,租給了我,租了10年。

我是每個月給他房租,所以他的收入應該是每個月我交給他的當月房租,對不對?

但是,牛老師打算衝擊IPO,需要把自己的收入做高。

於是,牛老師又給自己弄了個身份,叫做牛二。

他把我跟他簽署的30年租金的合同,賣給了牛二,牛二一次性把這30年的租金,都給他了,之後我每月把租金給牛二就行。

這樣一來,等於是一次性直接把我的30年租金收到手裏了,並且直接可以說自己這月的收入是30年的租金總數,數據一下子就好看了。

這時候,牛老師可以這麼做嗎?

答案是,雖然不講道義,但可以。

因爲聰明的投資者是可以看到這筆收入是提前確認的(財報要寫)。

至於不聰明的投資者,,,,,,沒有他們,聰明的投資者怎麼在股市裏賺錢?

3

第二,是【虛增收入】。

如果只是提前確認收入,那還算是一個財務小瑕疵,還算老實。

但灰熊懷疑的是,你把【電池租金收入】從按月收入到一把全都收回來,可以理解。

但你怎麼解釋,你車還沒賣出去呢,電池就已經賣出去了。

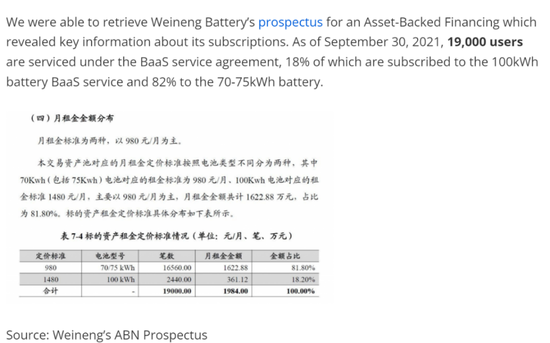

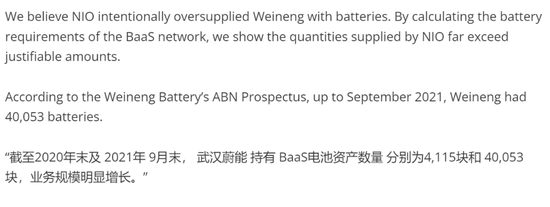

它扒了武漢蔚能的財報,顯示有1.9萬用戶選擇了BAAS方案,租了電池,但是蔚能卻持有4萬塊電池。

多出兩萬塊電池。

你多買兩萬塊電池幹嘛?

是覺得自己倉庫過於空了?

灰熊看了一圈蔚來的換電站,覺得利用率低,沒有理由需要提前儲備這麼多電池。

而且發現蔚能也根本不存在什麼放電池的倉庫。

所以灰熊相信,這多出來的電池直接就是從賬面上划過去的。

灰熊認爲蔚來不但提前確認收入了,還可能虛增收入了,原本2W電池的收入,給算4W了。

找關聯方去籤個銷售合同,把自己的貨物一股腦賣給關聯方,其實是上市公司虛增收入的一個常規手法。

這麼玩兒的上市公司多了去了,所以灰熊覺得,蔚來也在這麼幹。

這麼幹不好。

第三,【減少了折舊】。

灰熊認爲這個模式還造成了一個後果。

如果這些電池的產權還屬於蔚來,那麼每年這些電池都是要折舊的,電池壽命只有五到八年。

你要每年在財報上處理這個折舊,資產負債表裏的電池每年要貶值15%。

但是現在,都被轉移到了蔚能上。

這纔是真正的背鍋。

資產給你背,成本你來擔,營收我來做。

減少了電池的折舊,就能提高毛利率,最終導致淨利潤增加。

拿牛老師開餃子店舉例子,牛老師餃子店有一臺做餃子的機器,他賣給了牛二。

然後牛二又無償租給了牛老師的餃子店。

產生價值的時候,算在牛老師的餃子店頭上,因爲是用於生產盈利。

計算餃子機折舊的時候,算到牛二頭上,因爲機器是牛二的。

歲月靜好,是有人替你在負重前行。

4

事情就是這麼個事情,我們來拆解一下。

蔚來的這個設計,單純從商業角度來看,非常精妙。

釐清了電池的產權,讓車輛售出變得更容易。

還有可能剝離出一個可以單獨上市的公司(能源管理公司/電池公司),繼續在資本市場上玩一波兒。

而且甭管有沒有主觀上的故意,在客觀上也確實讓財報變得好看了。

可以說是一魚多喫。

與之對應的是,灰熊的攻擊很乏力,因爲他給不出實錘蔚來造假,只是說覺得蔚來這個操作不地道。

至於這種邏輯推斷,其實不是問題。

蔚來完全可以輕鬆解釋爲什麼武漢蔚能持有的電池數量要超過現有選擇租電池的車主數量。

【蔚能】再怎麼和蔚來打配合,從法律層面,說到底是一家獨立公司,有獨立做出商業決策的自主權。

在蔚來電池價格相對低的時候提前購買。

萬一哪天蔚來突然產量大增,車主大增呢?

我這叫防患於未然,我這叫幫助我的大客戶蔚來做風險兜底。

什麼,你說我沒有實際交付?

拜託,你不知道在《合同法》上有一種交付叫作【佔有改定】嗎?

再有,你說蔚來靠着這個關聯交易,來虛增收入,來提前確認收入,那有沒有一種可能,蔚來根本就沒有把這部分收入算進去。

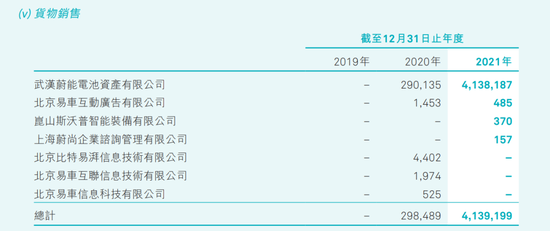

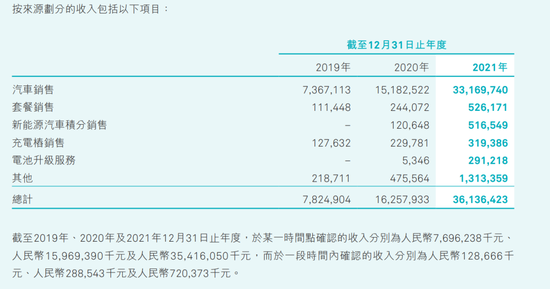

2021年蔚來年報裏在關聯方銷售收入裏顯示,

和武漢蔚能有交易額 41.38 億元。

但是在最終的年收入時,這筆收入對應的科目並沒有出現。

蔚來確實有可能沒有把這筆收入算進去。

所以,灰熊研究的老師們要不再仔細看看年報?

再改一版報告?

5

當然,蔚來也別覺得自己冤枉。

即使沒有虛增收入,即使沒有提前確認收入,【減少折舊】是跑不了的。

確實是因爲BAAS這個模式讓蔚來從財報上看,減少了折舊,降低了成本,提升了利潤。

但你很難說它到底是主觀上就有通過這種安排來讓財務數據更好看的想法,還是非常單純、只是多設計了一層交易結構,甚至就是單純爲了發展BAAS模式,覺得這個商業模式很性感。

只是被動產生了財務修飾的效果。

沒有辦法證明。

這件事情,其實是唯心的,你可以理解爲目的是業務,也可以理解爲目的是財務。

全看你喜歡怎麼理解,都可以。

但哪怕是爲了財務,也不是造假,造假是【無中生有】,這個是【輾轉騰挪】。

這屬於上市公司調整報表的常規手段,屬於是一種財務上的技術。

這叫【財報美化】。

叫美顏。

6

灰熊除了上面的財務指控外,還有人身攻擊:

李斌這個人不行,和瑞幸投資人劉二海走得很近,所以造假嫌疑很高。

(灰熊:近墨者黑)

灰熊甚至在報告裏還批評李斌作爲摩拜董事長,對共享單車的無節制擴張負有責任。

哎我都看笑了,不論如何,人家李斌老師的摩拜可沒拖欠過用戶押金好不好。

老師你們KPI還算字數的嗎?

雖然做空機構是慣於做有罪推定,慣於從雞蛋裏挑骨頭,但這種推斷屬於典型的扣帽子了。

沒活,可以咬個打火機。

7

好了,現在,看到這裏。

你更相信誰?

其實根本不重要。

你完全可以誰都不信。

真實的商業世界,是殘忍的,嚴苛的。

是成王敗寇的。

成了,放屁都是對的。

敗了,對的都是放屁。

這也是爲什麼AI永遠不能取代人類成爲會計。

因爲出事的時候沒有辦法讓AI替會計坐牢。