兰格预测:成本支撑减弱 钢市或再探底

兰格钢铁网

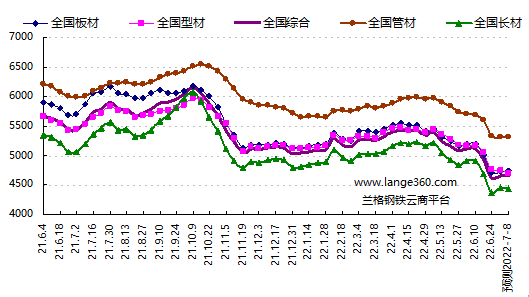

2022年第27周(2022.6.27-7.1)兰格钢铁全国绝对价格指数为4661元,较上周上升1.0%,较去年同期下降14.3%。其中,兰格钢铁长材绝对价格指数为4461元,较上周上升2.1%,较去年同期下降11.8%;兰格钢铁型材绝对价格指数为4744元,较上周下降0.2%,较去年同期下降12.9%;兰格钢铁板材绝对价格指数为4723元,较上周上升0.4%,较去年同期下降17.4%;兰格钢铁管材绝对价格指数为5310元,较上周下降0.4%,较去年同期下降11.3%。

据兰格钢铁云商平台监测数据显示,2022年第27周国内部分地区钢铁原燃料及钢材产品计17类43个规格(品种)的价格变化情况如下:主要钢材品种市场价格震荡反弹,与上周相比,上涨品种大幅增加,持平品种有所增加,下跌品种大幅减少。其中27个品种上涨,较上周增加27种;10个品种持平,较上周增加10种;6个品种下跌,较上周减少37种。国内钢铁原料市场稳中上涨,铁矿石价格上涨20元,焦炭价格维持平稳,废钢价格上涨80-100元,钢坯价格上涨120元。

图1 兰格钢铁价格指数变化趋势图

6月29日,国务院再次召开常务会议,会议决定,运用政策性、开发性金融工具,通过发行金融债券等筹资3000亿元,用于补充包括新型基础设施在内的重大项目资本金、但不超过全部资本金的50%,或为专项债项目资本金搭桥。财政和货币政策联动,中央财政按实际股权投资额予以适当贴息,贴息期限2年。引导金融机构加大配套融资支持,吸引民间资本参与,抓紧形成更多实物工作量。同日国家发展改革委也召开了扎实推进项目前期工作、加快推进重大项目建设电视电话会议。会议要求,各级发展改革部门要把握关键环节,坚持问题导向,精准发力,有效破解资金落实难、要素保障难、审批办理难等突出问题。重大项目资金再度扩充及加快推进将有效解决现在“开工多,施工慢”的现象。对于国内钢材市场来说,重大项目资金到位情况的改善将促进现有重点项目的施工进度,使得淡季需求不足的状况得到有效改善。

从供给端来看,由于钢厂大面积亏损,迫使检修减产的力度不断增大,同时钢厂已经开始对原料端形成了明显的压制,焦炭价格再次下调200元已经在部分区域开始落地,同时铁矿石价格承压态势也较为明显,短期钢铁产能释放将明显收缩。从需求端来看,由于目前钢材价格处于相对低位,已经刺激了部分需求快速释放,但随着钢价的反弹,市场成交呈现不同程度的收缩,但在稳增长政策不断加码及加快落地实施的推动下,国内钢材市场的需求将加快兑现的节奏,从而也加快走出传统淡季的步伐。短期来看,国内钢材市场将面临供给明显收缩,需求释放不足,成本支撑减弱的局面,据兰格钢铁云商平台周价格预测模型数据测算,下周(2022.7.4-7.8)国内钢材市场将可能会呈现再次探底的行情。

关注市场因素

宏观经济:

【PMI】6月份综合PMI产出指数为54.1% 环比上升5.7个百分点

【PMI】6月份中国制造业采购经理指数为50.2%

环比上升0.6个百分点

【PMI】6月份中国非制造业商务活动指数为54.7%

环比上升6.9个百分点

【PMI】6月份财新中国制造业采购经理指数为51.7% 环比上升3.6个百分点

【对外投资】1-5月我国对外非金融类直接投资2870.6亿元 同比增长2.3%

【国企利润】1-5月国有企业利润总额16310.7亿元 同比下降6.5%

【工业利润】1-5月份全国规模以上工业企业实现利润总额34410.0亿元 同比增长1.0%

【社会物流】1-5月全国社会物流总额128.8万亿元 同比增长3.0%

【交通货运】1-5月全国营业性货运量197.8亿吨 同比下降2.3%

【港口货运】1-5月全国港口货物吞吐量62.5亿吨 同比下降0.5%

【金融债券】5月份债券市场共发行各类债券49102.5亿元

【政府债券】5月份全国发行地方政府债券12077亿元

行业动态:

【钢铁利润】1-5月黑色金属冶炼和压延加工业实现利润总额802.0亿元 同比下降64.2%

下游需求:

【交通投资】1-5月交通固定资产投资1.2万亿元 同比增长4.9%

【铁路投资】1-5月全国铁路固定资产投资1923亿元 同比下降5.6%