1.6萬億銀行理財資金外溢背後!中低風險基金佈局全攻略

同業存單指數基金、純債基金、“固收+”等都相對適合中低風險投資者,投資者應結合資金流動性、風險定位等建立對不同基金的合理收益和風險預期

《投資時報》記者 李浥塵

今年以來,A股市場持續震盪,權益類基金整體業績表現不佳,許多基金投資者投資的股票型基金或是偏股型混合基金,不僅沒有盈利,反而出現不同幅度的虧損。

股市表現不佳,使得投資者的投資風險明顯偏好下降,追求長期穩健收益的產品已成爲越來越多投資者的選擇與共識。與此同時,自去年底,資管新規要求銀行理財不再保本保收益,憑藉“剛性兌付”迅速壯大起來的保本型銀行理財產品逐漸退出歷史舞臺,理財產品向淨值化轉型,產生了規模超過萬億元的資金溢出。

如何承接相關投資需求及銀行理財外溢資金需求?《投資時報》記者注意到,不少基金公司和券商資管公司從市場變化中發現新需求,積極佈局風險偏好較低的客戶可投資的基金品類,進一步滿足投資者對理財產品的多方位需求。

值得關注的是,今年的基金新發市場已凸顯中低風險基金髮展機遇。一方面是權益類基金髮行數量、規模持續探底,投資者徘徊在避險情緒下;另一方面是創新產品同業存單指數基金以及傳統的純債基金一路開掛,規模和新發數量均“高歌猛進”。

在衆多基金產品中,哪些品類適合中低風險資金及投資者需求?《投資時報》綜合採訪瞭解到,對中低風險承受能力的投資者而言,不能帶着預期收益、剛性兌付的老觀念進行投資,看到哪個產品收益率高就買哪個產品,而應樹立自負盈虧的理念,認真評估自身對於風險的承受能力,選擇風險收益特徵匹配的產品。

從目前的基金品類看,同業存單指數基金、純債基金、“固收+”等基金都相對適合中低風險投資者,但投資者在挑選這些品類的基金時,依然需要結合當下的利率水平,根據不同基金品種的投資範圍以及自身資金流動性情況、風險定位等,對不同的基金建立合理的收益預期和風險預期。

中低風險基金面臨大機遇

A股市場今年以來波譎雲詭,歷經不小的震盪與回調,與其關聯緊密的權益類基金,整體業績不佳。海通證券數據顯示,截至6月10日,今年以來指數股基平均收益率爲-13.82%,主動股基平均收益率爲-14.83%,主動混合基金平均收益率爲-10.66%,兩大類與股票密切相關的基金均錄得超過10%的負收益,且略顯尷尬的是,主動型基金還沒跑贏被動的指數型股基。

數據同時顯示,混合型基金中的12個細分種類,均爲負收益,其中,偏股混合型基金爲-14.88%,與股基相差無幾。同期,“固收+”產品受權益資產下跌拖累,今年以來(截至6月10日)業績也多爲負收益,可轉債基金平均收益率爲-10.52%;偏債混合型基金平均收益率跌幅相對較小,爲-2.31%。

債券基金方面,指數債基平均收益率爲1.05%,同期主動管理的純債基金與短債基金均表現亮眼,平均收益率分別爲1.37%、1.31%,超過被動的指數債基,基金經理的主動管理能力有所體現。

似乎是巧合,今年以來明顯好於權益類基金的業績,無疑利於固定收益類陣營中的低風險基金髮展,而“資管新規”的擎出,也同步給了中低風險基金進一步發展壯大的機遇。

《投資時報》記者注意到,隨着今年資管新規過渡期正式結束,老銀行理財產品加速退出,理財產品全面向淨值化轉型。招商銀行研究院預計,此項產品轉型有約1.6萬億元資金溢出。此外,銀行理財市場自身變化也在加劇轉型和資金溢出。數據顯示,2022年以來銀行理財淨值出現大面積波動,收益率出現負值的現象頻出。僅看今年3月數據,當月新增淨值型理財產品破淨產品數量達到1081只。從比例來看,2021年12月到2022年3月,月末破淨比例由1.00%激增至7.33%。

對於這些溢出的銀行理財產品資金而言,投資需求仍然存在,但多數風險承受能力相對較弱,它們更多關注產品的穩健性,期待能提供穩健回報的固定收益類資管產品。

招商銀行研究顯示,資管新規公佈後,自2018年6月至2021年以來的新發固收類基金持有人結構中,對個人投資者起到替代作用的主要是“固收+”產品和 FOF(提供場景解決方案的產品種類);中長期純債基金和被動指數型債基更受機構青睞;短債基金作爲“貨幣+”的產品定位,同時受到個人和機構的歡迎。

引人留意的是,作爲資管行業的一大支柱,公募基金行業從市場變化中已窺得新需求,並着力以中低風險基金產品來搶佔這部分市場。

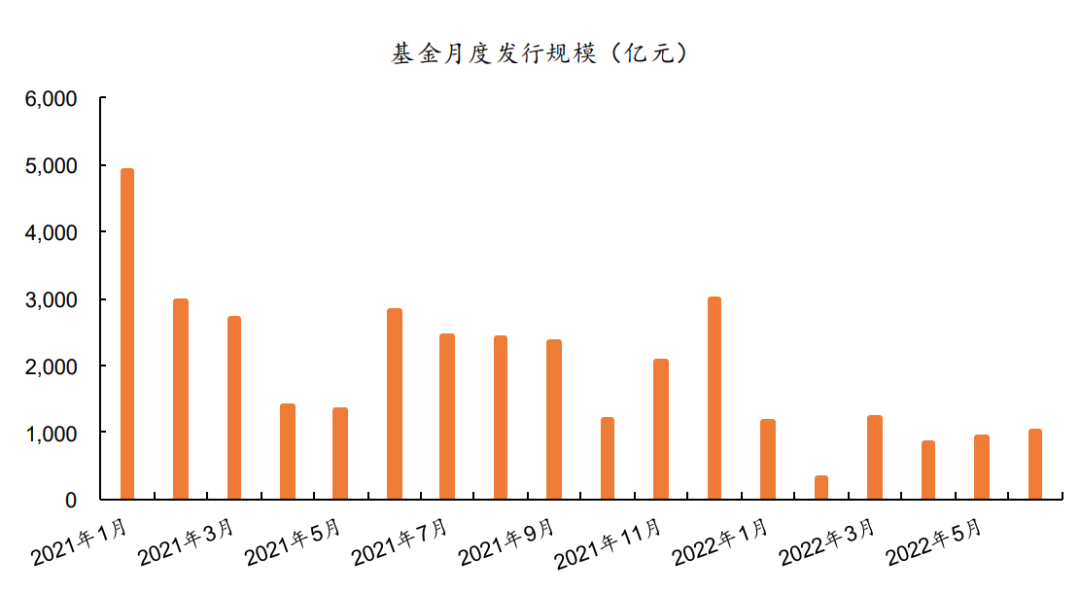

平安證券研究數據顯示,今年以來(截至6月10日),公募基金髮行規模合計5425.08億元,其中1至5月發行規模較去年同期下降66.70%,下降明顯。但債券型基金髮行份額佔比逐月提升,1月至4月佔比分別爲11.58%、34.46%、61.11%、75.83%,5月提升至84.86%。總體來看,固收類產品發行規模佔總規模的比重爲57.50%,在發行市場上扛起大旗,募集規模佔比過半。

在中低風險基金範疇之下,究竟有哪些產品能匹配銀行理財外溢資金以及有意規避股票市場大幅波動的避險資金需求?

2021年1月以來基金月度發行規模(單位:億元)

數據來源:Wind,平安證券研究所;數據截至2022年6月10日

新銳投資品:

同業存單指數基金

《投資時報》記者研究發現,從品種來看,在低風險偏好投資者眼中,2022年受“偏愛”的產品除了中長期純債基金、短債基金等以外,同業存單指數基金憑藉着收益相對較高、波動很低同時流動性好的自身產品優勢,快速在低風險資金需求中“走紅”。

數據顯示,截至6月10日,目前全市場已經成立了21只同業存單指數基金,總規模已超過1461億元,去年底才上市的同業存單指數基金成爲最受追捧的新銳。

同業存單指數基金多爲被動管理型並跟蹤中證同業存單AAA指數。從業績表現看,據中金公司研究數據顯示,同業存單指數基金歷史年化收益率好於目前2年及以下定期存款、大額存單,也較大幅度地高於貨幣基金。具體看,同業存單指數基金近三年年化收益率超過3%,較貨幣基金高71BP(基點);近一個月年化收益率甚至高達3.36%,比貨幣基金高出超過140BP。

從波動性看,同業存單指數基金波動性小於短期純債基金,略高於貨幣基金,能滿足低風險偏好投資者的投資需求;從風險收益比看,同業存單指數基金介於短債基金和貨幣基金之間。從流動性看,這類基金多數只有7天鎖定期,沒有申購贖回費,流動性非常接近現金類產品。

另外,較之其他公募基金,同業存單指數基金還具備運作成本較低的優勢,管理費甚至低於貨幣基金,並且免申購贖回費。

同業存單指數基金無論對於投資者還是對於基金髮行人而言,都是一個具備競爭力的創新產品。對於基金公司而言,同業存單指數基金產品的發行,可以完善債券型基金、指數型基金兩種類別基金產品內容,從期限上也可以補充持有期在7-30天之間的產品,豐富基金產品線。

對於投資者而言,可以滿足短期理財需求和低風險投資需求。同業存單指數基金對有閒錢理財、現金管理、平衡組合風險及短期平滑震盪需求的投資者較爲適合。

不過,值得注意的是,投資同業存單指數基金雖風險較低,但並不保本。

積小勝爲大勝:

純債基金

今年以來(截至6月10日)短期純債基金、中長期純債基金業績(單位:%)

數據來源:Wind,平安證券研究所

由於純債基金不涉及權益投資,回撤和風險相對較低,在股票市場的震盪焦慮中,其優勢更爲凸顯,尤其是過往業績較爲亮眼,基金經理風格穩健的純債基金頗受投資者的關注。

統計數據顯示,今年前5個月新成立的基金中,中長期純債基金佔比超三成。在純債基金中,相比短債基金,中長期純債基金通過拉長久期承擔利率風險,或信用下沉承擔信用風險能獲取更高的收益水平。Wind數據顯示,截至2021年末,中長期純債型基金指數從2004年至2021年期間,平均收益率連續18個會計年度爲正。

與投資者較爲熟悉的中長期純債基金相比,短期純債基金是近幾年興起的品種,原因一方面是由於公募短期理財基金受到監管進行轉型,另一方面是因爲貨幣基金收益持續下降。

從整體規模看,根據銀河證券的統計,截至2022年3月31日,短債基金的規模爲3079.42億元,較去年同期1382.47億元的規模,有了較大幅度的提升。

短債基金一直被市場定位爲增強版貨基,較貨幣基金投資範圍限制更少、投資品種平均剩餘期限更長。短債基金主要投資於久期在3年以內的中短期限債券,市場中近一半的短債基金,其產品合同規定的投資範圍要求須投資期限 397 天以內的債券資產。

與中長期純債基金相比,由於短債基金投資債券的久期較短,其受市場波動的影響亦相對較小,歷史波動率更低、防禦性更強。數據顯示,短債基金近一年年化回報整體平均在 3.71%,成立以來平均最大回撤爲-0.83%,不過不同的產品之間收益分化比較大,在債市震盪行情下,對基金經理久期管理能力要求比較高。

需注意的是,中長期、短期等純債基金雖是一種較低風險的理財配置品種,但絕對不是傳統意義上的“無風險”標的。

投資者在選擇時,要研究其歷史業績、基金經理、基金公司、回撤指標等數據,尤其要重點關注基金經理。具體而言,首先要關注基金經理是否具有豐富的債券基金管理投資經驗,純債基金需要基金經理的豐富投資經驗、投資能力來支撐它的業績,不像權益類基金踩對了一個板塊,就會成爲明星基金;其次,其管理的基金回撤是否小。純債基金更像是一場長跑馬拉松,優秀基金經理均不在乎短時間內跑得多快,更在乎整個過程中,是否能長期穩健,保持較小的回撤,每次少跌一點,積小勝爲大勝,從而取得最終的勝利。

風險可控、收益不俗:

“固收+”基金

今年以來(截至6月10日)“固收+”基金業績(單位:%)

數據來源:Wind,平安證券研究所

近年來比較熱門的“固收+”基金是在“固定收益資產”的基礎上,拿出一定比例資金投資於股票等風險相對較高的權益類資產。按照傳統的基金分類標準,“固收+”主要包含偏債混合基金、二級債基、可轉債基金。

由於“固收+”可以以純債等固定收益類資產作爲底倉,疊加可轉債、股票等資產,通過打新、對沖等策略增厚收益,因此,“固收+”與固定收益類產品相比,收益彈性更高;與權益產品相比,防守更加出色,且波動小、絕對收益較高。

在經歷了2021年的大幅震盪後,越來越多的投資者認識到了穩健的可貴,所以風險可控、收益不俗的“固收+”基金受到投資者青睞。到2021 年底,“固收+”基金數量已突破 1200只,規模達 2.2 萬億元左右。

但是任何金融產品都不能盲目投資,“固收+”基金也不例外。實際上,歷次股市波動,都會帶來對“固收+”基金的質疑,投資者可以依據自己的投資策略選擇合適的“固收+”產品。

《投資時報》記者瞭解到,按照股票等高收益資產佔基金淨資產的比例,“固收+”基金可以分爲三類:防禦型、均衡型、進攻型,其持有高收益資產的比例分別爲10%左右、20%左右、30%左右。

如果投資者本身持有相當部分的權益類資產,可以配置一定比例的防禦型固收+產品,分散投資風險和市場系統性風險,降低整體組合的波動性;如果投資者本身不投資股票等權益類資產,可以配置一些進攻型的固收+產品,長期來看可以獲取較高的收益。

同時,“固收+”基金經理的權益部分投資風格也可以細分,大部分基金經理“+”的這部分喜歡藍籌、低估值品種,也有部分基金經理喜歡賽道、成長品種。如果投資者本身配置有藍籌、低估值,可以選擇喜歡賽道股的基金經理管理的“固收+”產品;如果投資者本身配置有賽道、成長品種,可以選擇喜歡藍籌、低估值的基金經理管理的“固收+”產品。