百億“網紅”私募又調倉了!一年多次換“戰場”,這次學習“巴菲特”?

資事堂 作者 | 鄭孝傑

2022年是“大考”,諸多私募基金經理的策略、團隊乃至積累多年的信用都受到了考驗。

2022年也是個“試金石”,一位私募基金經理的心底之錨究竟定在哪裏,也終究要水落石出。

繼但斌以後,又一個網紅私募大腕梁宏也成爲了行業討論的熱點。

原因挺簡單,在過去一年內,梁宏幾度變更了“關注重點”:

從早前的最愛港股、美股,到之後的專注A股幾個重點板塊,再到如今的重倉原油,梁宏的表述一貫“有理有據”、“激情四溢”,但也令人頗多疑惑。

梁宏的心頭所“愛”,究竟是啥?

01

“野生出道”的梁宏

和公募、券商投資線上“科班”出身的私募基金經理不同,梁宏的投資成長之路堪稱“全野生”。

他當年成名於股票社區,發表的文章履成熱門,遂成行業大V。

其後,他又藉助互聯網平臺轉型銷售的契機,在網絡力量的支持下成功設立私募機構,完成產品募集。

而且,他也可能是所在平臺孵化最成功案例,目前唯一一個百億私募管理人。

曾經,他在社交媒體上寫下如下的話:

“我就用雞腿、金鍊、短褲在基金界征服你們這些西裝襯衫,左右言巴菲特、扯量化的名門正派。”

02

成長風格“適應天時”

2017年A股爆發藍籌白馬行情,同類風格私募高手斬獲不菲收益。當年,成立僅三年的上海私募希瓦資產一鳴驚人,狂賺130%,問鼎年度私募冠軍。

創始人梁宏瞬間坐上了股票私募第一把交椅,並被稱爲黑馬級投資人。加上,他早已在民間積累的大量人氣,投資人認購熱烈如“烈火烹油”

但細數起來,梁宏的職業經歷中,“交易”是主線。

2001年他從上海交通大學畢業之後,從事了四年財務軟件諮詢工作。2005年轉行爲美股交易員,這段經歷長達六年,期間經歷了2008年金融危機。之後,他加入了2010年代初的創業潮,先後參與了婚介所、天貓絲襪網點和減肥茶的創業項目。

2013年,他從創業中“解脫”出來,開始埋伏於股票交易社區,慢慢成爲了大V(意見領袖),第二年憑藉美股交易基礎,他創立私募機構——希瓦資產,這個名字來源於一款遊戲中的道具裝備。隨着粉絲力量的積累,2015年他發行了第一隻基金產品。

梁宏早期核心重倉是樂視網,他曾在早期的對話中袒露:當時看重了樂視生態體系的理念,但沒想到管理層後期戰略出現失誤導致資金鍊斷裂。他早期個人賬戶中持有樂視賺了四倍,之後面向外部投資者發行基金也重倉樂視,2015年曾有30%浮盈,但之後世事多變最終以虧損5%離場。

到了2017年,梁宏抓住了核心資產行情,成功配置了龍頭股票,在私募圈名聲大振,從一家不及10億元的小型私募,開始受到投資者追捧,到了2018年規模增至32億元,2020年規模突破百億元大關。

03

創下七年最大回撤

今年以來,市場出現超預期波動,很多私募管理人的淨值回撤均刷新紀錄,希瓦資產也在列。

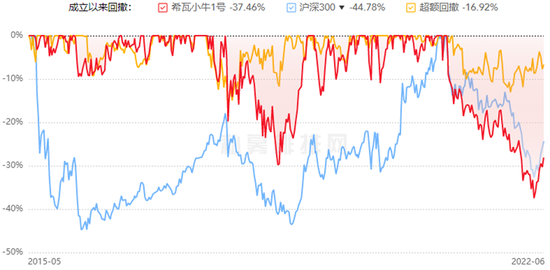

以2015年5月成立的希瓦小牛1號爲例,截至今年6月24日,成立以來累計收益達780%,相對同期滬深300有812%的超額收益。

據私募排排網,希瓦小牛1號在今年5月刷新歷史最大回撤值,達到-34.76%;此前最大回撤出現在2018年10月,回撤值是25%。

實際上,梁宏管理的產品自2021年開始,投資業績開始落後一線同行。

2021年希瓦小牛1號的年度收益僅爲2.41%,剔除年度固定管理費1.5%,持有人的收益還未跑贏貨幣基金。對比發現,諸多頭部私募管理人抓住了去年新能源板塊的結構性行情。

04

多次切換主戰場

去年一季度末,梁宏曾透露如下配置方向:重點都在港股,其次美股中概股,A股順位最末。

他之後曾對持有人多次強調:希瓦資產的主戰場在港股和美股。

今年開始,希瓦資產開始加重A股資產配置,到了4月末,A股佔到半數倉位。

今年6月初希瓦資產的運作報告顯示:對A股的配置主要是有色金屬、白酒龍頭、醫療機械板塊的公司。

6月中旬希瓦資產對持有人透露:雖然曾經提過長線角度加大A股資產配置,但目前在港股市場發現更好的投資標的,因此階段性地減少了A股並增加港股配置。

“我們希望未來加大A股配置和發現港股有特別好標的要加大持倉並不矛盾。我不可能因爲要加大A股配置,但發現港股有好票就不能增加比例了。”梁宏在運作報告中如是說。

從目前有限信息可以看出:希瓦自去年開始顯露出對投資機會判斷上的“搖擺”,對A股、美股中概股和香港比重的不斷切換。

05

再次換倉

梳理近期希瓦資產運作報告發現:港股油氣股投資比重逐漸上升,並近一個月加到了重倉位置。

據悉,這傢俬募投資油氣股的資金一部分是通過現金買入,其他是通過換倉購買。賣掉的資產是此前希瓦資產持有中概股、港股互聯網股、部分海風股、部分航空股,以及其他零散標的。

梁宏還透露:海風股、互聯網股“置換”油氣股的時候,前兩者的階段性漲幅都大於油氣股,“等於是漲得多的去換漲得少的,這種換倉不是高位猛加倉,而是換倉。”

之所以高配油氣股,梁宏認爲油氣股並非成長股,但估值極低,持有遠好於現金。短期股價會受到油價或者外資資金面拋售影響,但是長期價值遠遠好於現金,所有持有的回報就是估值修復和分紅再投。如果把這部分股票理解爲現金類資產,那麼現在就是70%-75%持倉。

梁宏還指出以下四個邏輯:

1、美資基金拋售潮結束,後續有較大的補漲需求。

2、按照油價對摺的60美元/桶測算利潤能達到700億人民幣,按照100美元/桶就是3-4倍PE值,股息率可達11-2%。

3、投資標的每年還能保持5-7%的銷量增長。

4、結合目前投資標的估值和長期ROE水平,屬於港股的低估值資產。

比較巴菲特買入的西方石油等海外油氣公司,梁宏得出了“向上空間很大、向下空間有限”的投資結論。

梁宏這次“換場”真得能押對嗎?