下周重磅日程:美欧央行最新纪要来袭,美股将迎来非农大考

原标题:下周重磅日程:美欧央行最新纪要来袭,美股将迎来非农大考

来源:华尔街见闻

美、欧央行6月货币政策会议纪要或释放更为明确的鹰派信号;美国6月非农就业人数料将回落至29.5万人;中国将于下周六公布6月CPI、PPI数据;中国内地与香港股票市场互联互通下ETF交易正式启动;华为将在nova 10系列及全场景新品夏季发布会上发布AITO品牌问界M7。

7月4日至7月8日当周重磅财经事件一览,以下均为北京时间:

下周市场看点颇多,美、欧央行6月货币政策会议纪要或释放更为明确的鹰派信号;美国6月非农数据料将降温;中国将于下周六公布6月CPI、PPI数据;中国内地与香港股票市场互联互通下ETF交易正式启动。

央行动态方面

下周,美联储FOMC和欧洲央行将公布6月货币政策会议纪要,或释放更为明确的鹰派信号。

在本周三举行的欧洲央行论坛上,美联储主席鲍威尔、欧央行行长拉加德、英国央行行长贝利齐声表态,称遏制通胀是现阶段的首要任务,不排除夏季会议更大幅度加息。美联储鲍威尔称,美国经济能应对政策收紧,迅速加息目的是减缓增长和平衡供需,但也坦言不能保证软着陆。英央行贝利称,若有迹象表明物价持续上涨是个问题,可以采取更强有力的行动。

会上,欧央行行长拉加德重申7月加息25个基点的计划,同时表示如果通胀继续创纪录,将准备采取进一步行动。也有市场分析认为,欧央行有可能会加息50个基点:一方面,是欧元区通胀高企;另一方面是上月美联储激进加息了75个基点,给欧元区带来外部压力。

旧金山联储主席戴利于本周五表示,美国通胀太高,美联储必须维持货币政策紧缩路径不变,支持美联储在7月份进一步加息75个基点。 戴利在美联储高官中向来是鸽派的代表,如今这番言论,似乎预示着7月美联储加息75个基点已是板上钉钉。

截至6月底,美股经历了半个世纪以来的最差上半年。在衰退恐慌弥漫之际,又一美联储高官出面安抚市场情绪。任内永久拥有货币政策委员会FOMC投票权的纽约联储主席威廉姆斯预计今年美国GDP增速可能降至约1%至1.5%,但他仍然坚称那不是衰退,是需要减少通胀压力的经济放缓。威廉姆斯将于下周五就经济前景和货币政策发表讲话。

其他央行方面,英国央行将发布金融稳定报告,澳洲联储可能在下周加息50个基点。下周关注的重点依然是各大央行未来几个月的加息速度和加息路径。

经济数据方面

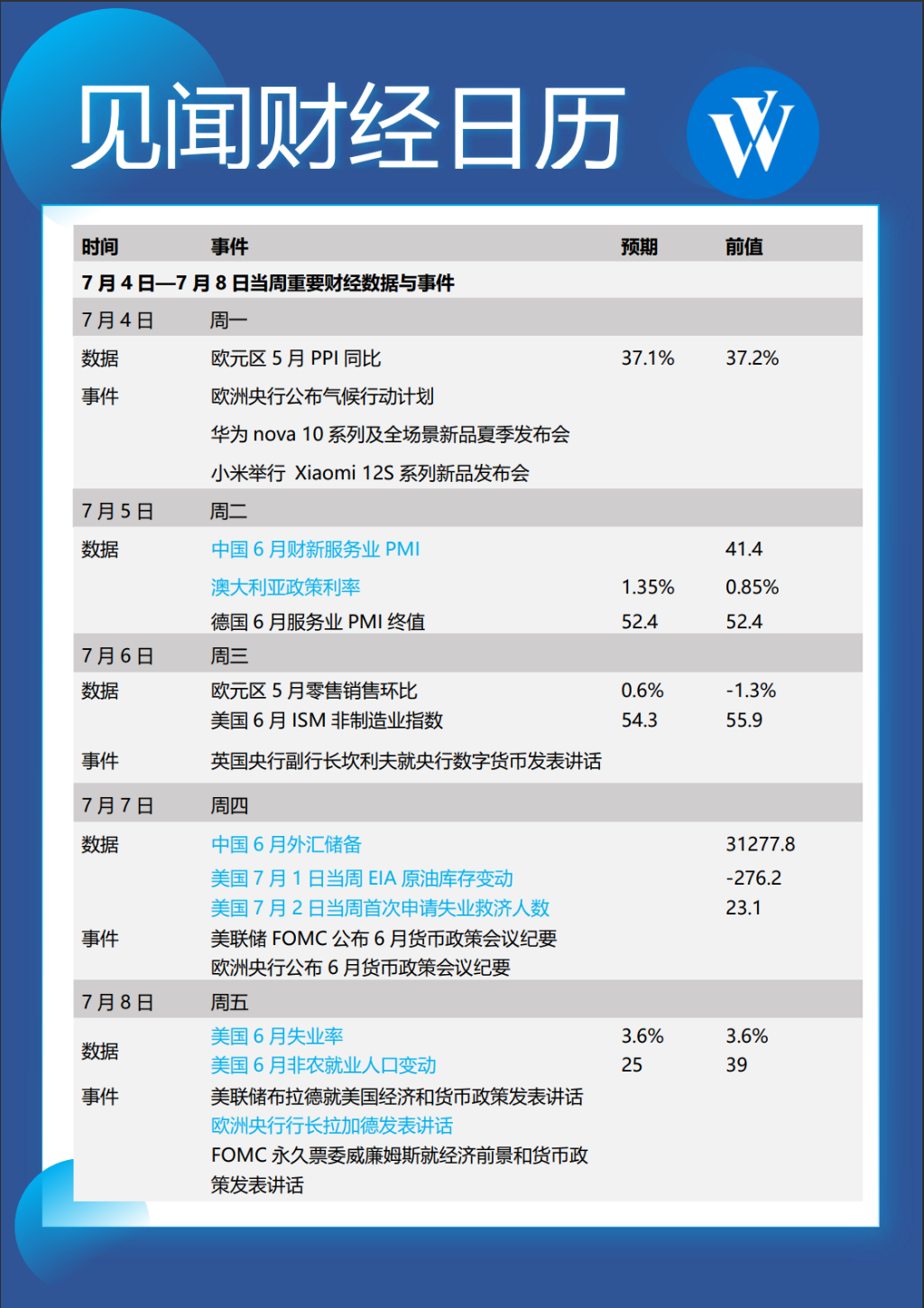

7月9日,中国将公布6月CPI和PPI数据。中国5月CPI同比上涨2.1%,环比转降,这表明国内疫情防控形势持续向好,消费市场供应总体充足。各地区各部门保障重点产业链供应链畅通稳定,PPI环比和同比涨幅均继续回落。

周二,中国将公布6月财新服务业和综合PMI数据。5月份服务业PMI为41.4,显示服务业企业生产经营活动仍受疫情影响,但冲击程度有所放缓。

7月8日,美国将公布6月非农就业和失业率,有分析称,随着美联储继续收紧货币政策,企业和经济压力越来越大,就业数据将开始恶化,预计非农就业人数将从5月的39万人回落至29.5万人,失业率将稳定在3.6%。另外,“小非农”数据报告将进行改版,7月报告将暂停发布,新版报告计划于8月31日发布。

下周一公布的欧元区5月PPI同比料将从上月的37.2%下降至36.7%,环比料将从上月的1.2%下降至1.1%,欧洲制造业仍然压力山大。

中国央行公开市场下周共有4000亿元7天期逆回购到期。其中,周一和周三各有1000亿到期,周二有1100亿到期,周四有800亿到期,周五有100亿到期。

Wind数据统计显示,7月4日-7月8日共有62家公司合计75.12亿股限售股陆续解禁,按7月1日收盘价计算,解禁市值为797.81亿元。解禁市值居前三位的是红塔证券(198.36亿元)、天山铝业(70.59亿元)、中集车辆(59亿元)。

休市安排上,受美国独立日假期影响,美股7月4日(明日)休市一日,ICE旗下布伦特原油期货合约交易提前于北京时间次日1:30结束,CME旗下贵金属、美国原油合约交易于北京时间次日2:30结束。

重磅事件

中国内地与香港股票市场交易互联互通机制下的ETF交易于下周一开始。首批标的ETF名单包括沪股通ETF共53只,深股通ETF共30只,港股通ETF共4只。

华创证券认为,本次互联互通拓展至股票ETF,将丰富沪深港通市场投资组合,加大境外资本参与A股市场投资机会,进一步吸引外资进入。此外,将提升市场交投活跃度。

华为将在下周一举行华为nova 10系列及全场景新品夏季发布会,AITO品牌问界M7将在华为本次夏季新品发布会上发布。

经济数据

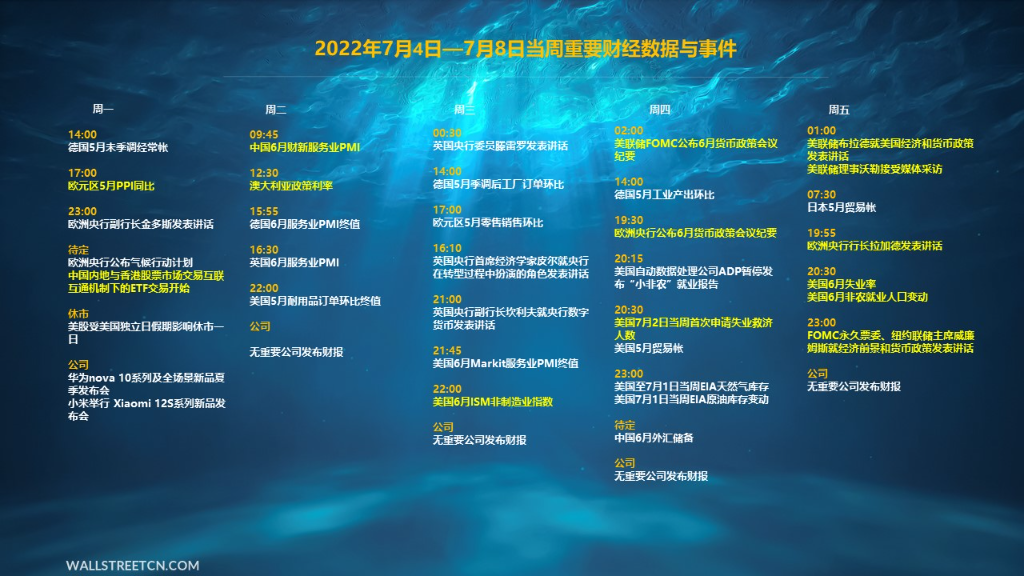

周一(7月4日),德国5月未季调经常帐,欧元区5月PPI同比,澳大利亚5月季调后营建许可环比,加拿大6月RBC制造业PMI;

周二(7月5日),中国6月财新服务业PMI,澳大利亚政策利率,德国6月服务业PMI终值,英国6月服务业PMI,美国5月耐用品订单环比终值;

周三(7月6日),德国5月季调后工厂订单环比,欧元区5月零售销售环比,美国6月Markit服务业PMI终值,美国6月ISM非制造业指数;

周四(7月7日),德国5月工业产出环比,美国7月2日当周首次申请失业救济人数,美国5月贸易帐,美国至7月1日当周EIA天然气库存,美国7月1日当周EIA原油库存变动,中国6月外汇储备;

周五(7月8日),日本5月贸易帐,法国5月贸易帐,美国6月失业率,美国6月非农就业人口变动,美国6月平均每小时工资同比;

周六(7月9日),中国6月CPI、PPI。

全球央行

周一(7月4日),欧洲央行副行长金多斯发表讲话,欧洲央行公布气候行动计划;

周二(7月5日),澳洲联储公布政策利率;

周三(7月6日),英国央行委员滕雷罗发表讲话,英国央行首席经济学家皮尔就央行在转型过程中扮演的角色发表讲话,英国央行副行长坎利夫就央行数字货币发表讲话;

周四(7月7日),美联储FOMC公布6月货币政策会议纪要,欧洲央行公布6月货币政策会议纪要;

周五(7月8日),欧洲央行行长拉加德发表讲话,美联储布拉德就美国经济和货币政策发表讲话,美联储理事沃勒接受媒体采访,FOMC永久票委、纽约联储主席威廉姆斯就经济前景和货币政策发表讲话。

打新机会

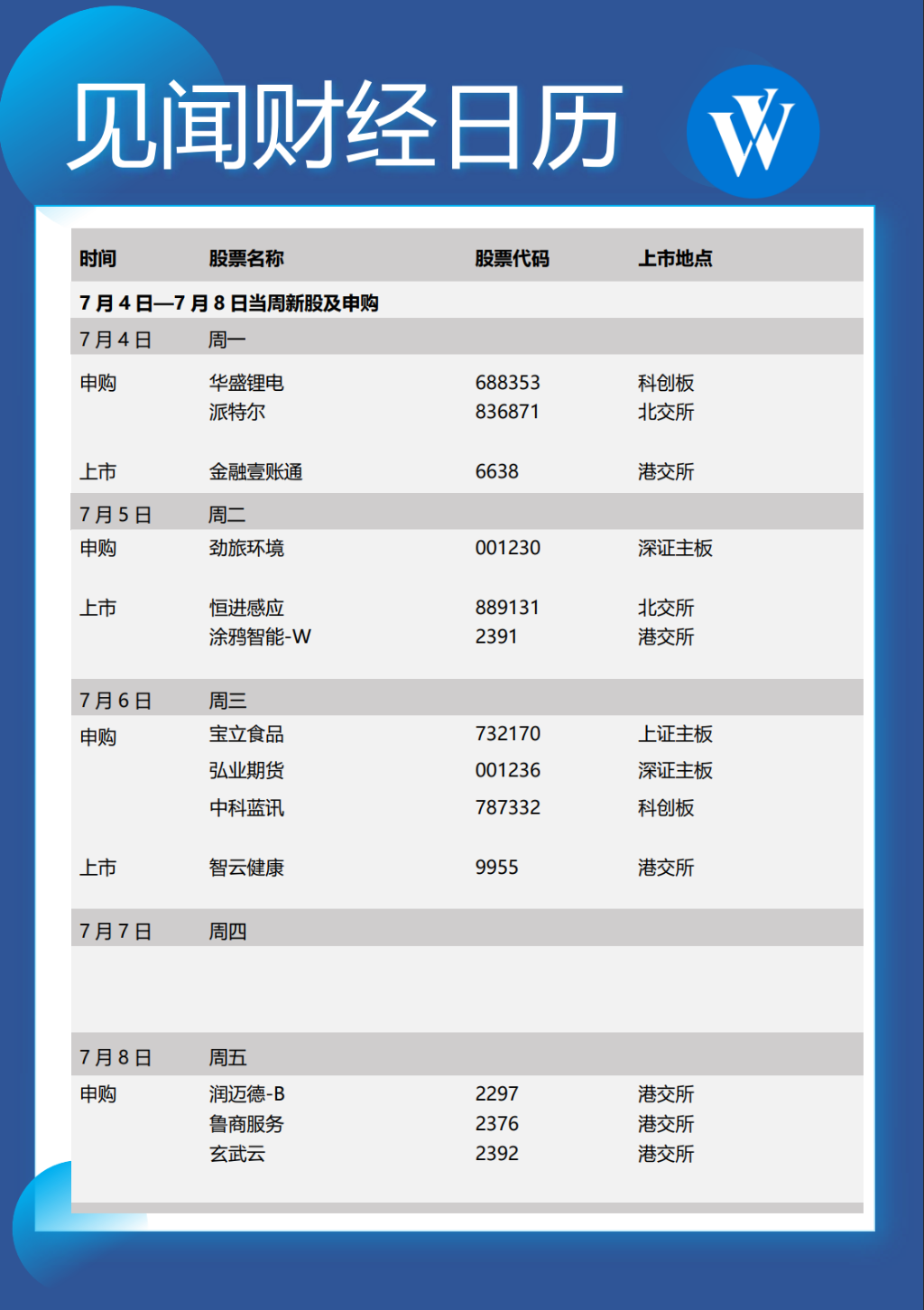

下周A股将有6只新股申购,分别是华盛锂电、派特尔、劲旅环境、宝立食品、弘业期货、中科蓝讯。其中,弘业期货将是A股第四家上市期货公司,也是首家“A+H”股上市期货公司。

数控感应热处理公司恒进感应将于周二在北交所上市。

另外,港股下周有6家公司上市,分别是商业科技服务提供商金融壹账通,物联网云开发平台涂鸦智能-W、慢病管理第一股智云健康、血管介入手术机器人第一股润迈德-B、物管企业鲁商服务、国内最大智慧CRM服务供应商玄武云。

美股下周无新上市公司。

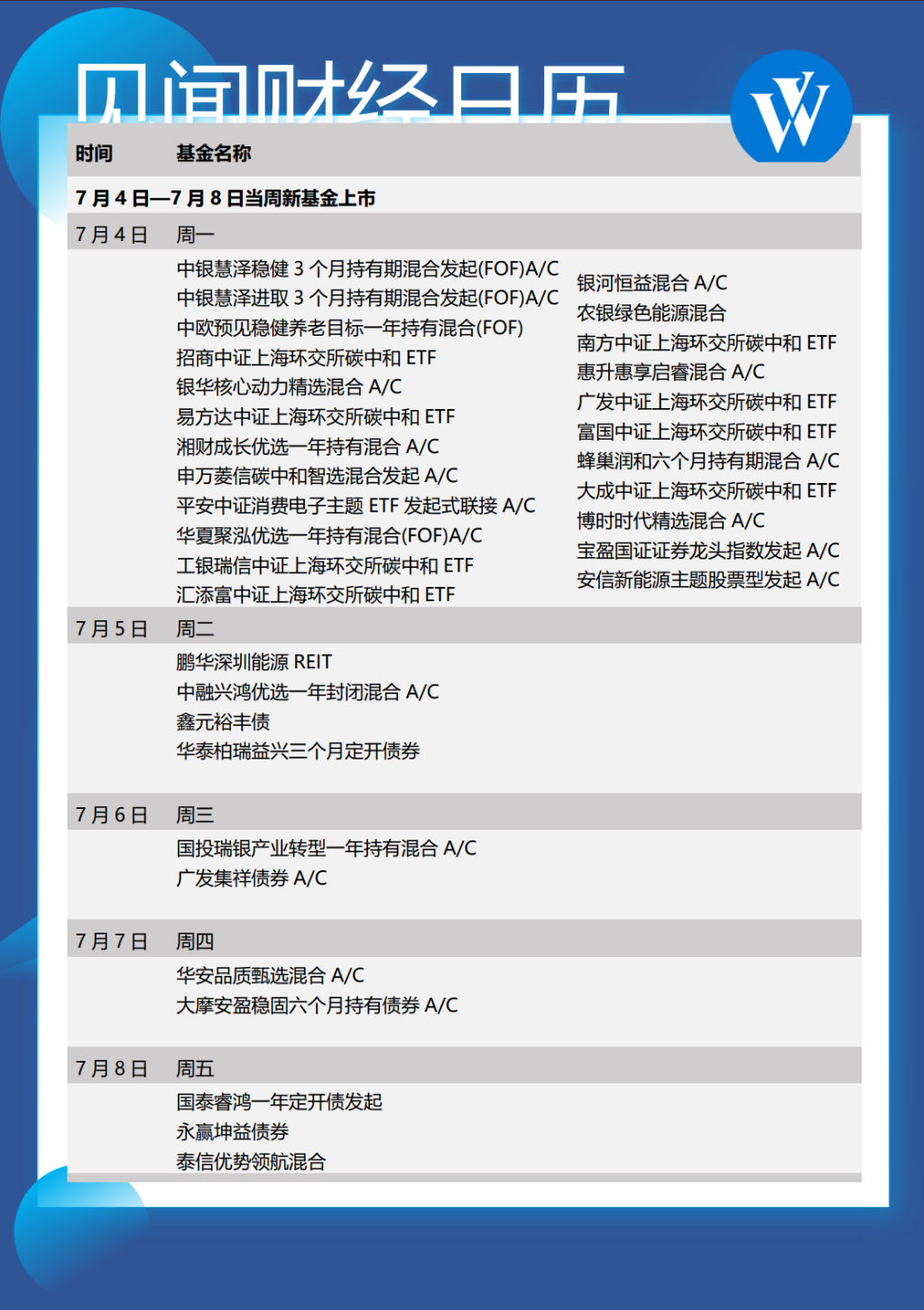

新发基金

下周新发基金超过30只,从投资类型来看,封闭式和被动指数型基金均为10只、偏股混合型基金合计7只、中长期纯债型基金合计4只、偏债混合型基金和普通股票型基金、混合债券型基金(二级)均为1只。

企业财报

下周无重要公司公布财报。

重要会议

据中新网报道,原定于2022年7月7日-9日在上海举办的“2022世界人工智能大会”将延期至2022年9月初举办。