資金再現恐慌出逃,美股或爲新一輪波動蓄勢

美股在動盪中結束了上半年的交易。隨着一季度美聯儲啓動加息週期,投資者的擔憂從流動性本身逐步轉向經濟前景,緊隨而來的是風險資產波動率持續高位運行。

在近期多項經濟數據表現疲軟的背景下,投資者對激進貨幣政策可能導致衰退的擔憂持續擾動市場,短暫反彈後過去一週資金再現全方位出逃。展望未來,在美聯儲強硬政策立場下,任何數據利空都可能引發新一輪拋售潮。

經濟下行信號逐步顯現

過去一週美國公佈的數據再次爲經濟前景蒙上了陰影。

佔美國經濟11%的製造業進一步放緩。美國供應管理協會ISM製造業指數降至2020年6月以來的最低水平,分項指標顯示,新訂單指數降至49.2,這是自2020年5月以來首次跌至榮枯線下方。供應鏈瓶頸和勞動力短期問題未得到明顯緩和,受訪者表達了價格高企和對經濟前景的擔憂。

與此同時,標普全球6月美國製造業PMI指數終值也回落至近兩年來低位,商業預期、新訂單、產品積壓和投入品採購等前瞻性指標繼續惡化,顯示出製造業正在拖累經濟增長,而今年夏天類似情況可能會有所加劇。

牛津經濟研究院高級經濟學家施瓦茨(Bob Schwartz)在接受第一財經記者採訪時表示,下半年美國製造商或將持續面臨相對不利的經濟背景。一方面,美國消費模式正常化將軟化商品需求,同時高通脹下的價格因素正在引發需求破壞。另一方面,製造業也無法免受海外需求疲軟的影響,而美元走強將削弱美國產品的競爭力。

值得關注的是,美國經濟支柱——消費動能正在面臨考驗,價格壓力開始影響個人實際可支配收入。美國商務部數據顯示,6月個人支出增速自去年12月以來首次低於收入增速,經通脹調整後5月支出實際環比下降0.4%。諮商會經濟指標高級主管佛朗哥(Lynn Franco)指出,消費者對通脹的擔憂加劇,展望未來六個月,消費者支出和經濟增長可能繼續面臨進一步通貨膨脹和加息帶來的強勁阻力。她預計,年底前出現經濟衰退的風險也在增加。

在一季度美國國內生產總值(GDP)年化季率終值下修至-1.6%之後,亞特蘭大聯邦儲備銀行GDPNow指標的最新估計顯示,第二季度美國經濟將繼續萎縮1%,硬着陸的擔憂捲土重來。

面對壓力,美聯儲主席鮑威爾上週在出席歐央行年度貨幣政策論壇時表示,無法保證經濟實現軟着陸,但重申持續通脹是經濟的巨大威脅,美聯儲需要“很快”將其基準政策利率區間提高到限制水平(中性利率)。受此影響,市場避險情緒高漲,美債收益率因買盤介入下行。第一財經記者注意到,基準10年期國債收益率上週下跌22.4個基點至2.901%,近一個月來首次跌破3%。與利率關係密切的2年期美債收益率周跌21.4個基點至2.843%,創2020年3月以來最大跌幅。

施瓦茨向第一財經記者表示,由於就業市場仍在帶來工資的健康增長,通脹壓力依然高漲,美聯儲不太可能在短期內遏制緊縮政策。他認爲,目前的情況是,美國經濟增長確實已經開始降溫,下行風險有所上升,但今年內經濟將避免衰退,目前供應鏈有改善的跡象,隨着需求與供應達到更好的平衡,通脹壓力緩解有望減輕美聯儲的政策壓力。真正的挑戰在明年,隨着政策利率處於中性利率附近,經濟將面臨更大的增長壓力。

市場調整壓力猶存

上半年美股表現慘淡,圍繞着加息和經濟放緩的擔憂持續打壓市場情緒。

根據道瓊斯市場的統計,標普500指數過去半年累計下跌20.6%,創1970年以來的最差表現,以成長股爲代表的納指下跌29.5%,刷新2008年以來季度最大跌幅。道指15.3%的跌幅則創造了近60年同期的紀錄。

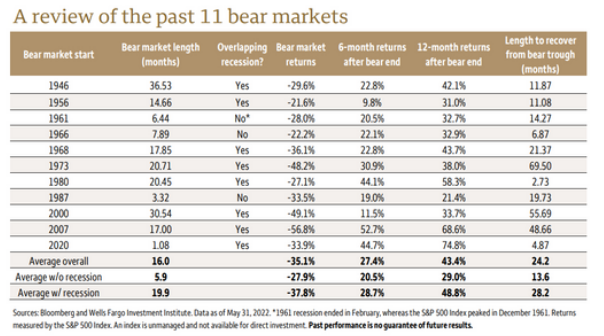

目前市場正在評估美聯儲的政策影響,如果經濟最終陷入衰退,那麼接下來美股很可能會迎來新一輪下跌。富國銀行統計發現,伴隨衰退的熊市平均持續20個月,股指平均跌幅37.8%。而避免衰退的熊市平均持續6個月,股指平均跌幅28.9%,這與本輪美股回調時間相仿,但幅度上依然略顯不足。

近期多行業出現公司業績預警正在發出新一輪市場警報。通用汽車上週表示,受芯片與零部件短缺問題影響,預計二季度淨利潤在16億至19億美元,遠低於市場預期的24.6億至25.6億美元區間。科爾士百貨則表示,零售環境有所惡化,以消費者支出疲軟爲由下調了第二財季的前瞻,芯片業巨頭美光科技也發佈了令人失望的業績指引。

隨着美股反彈遇阻後,資金再次出現全方位拋售。根據財經數據提供商Refinitiv-Lipper的統計,截至6月29日的一週,投資者拋售了37.8億美元美股基金。與此同時,美國債券基金連續四周淨賣出,規模達到85.8億美元,美國貨幣基金則淨流出149.5億美元。

嘉信理財交易和衍生品董事總經理弗雷德裏克(Randy Frederick)認爲,美股未來的走勢很大程度上取決於美聯儲的態度。除非外界能從美聯儲那裏得到一些信號,表明他們準備降低加息幅度或暫停加息,否則不認爲市場有能力創造任何持續的上漲行情。

摩根士丹利首席美股策略師威爾遜(Michael Wilson)警告稱,熊市可能還沒有結束,因爲市場將降息視爲美聯儲能夠促成軟着陸並阻止企業盈利預估大幅修正的跡象。“標普500指數在3400到3500點之間觸底,如果出現經濟衰退,該指數則最低可能考驗3000點。”