配置黃金資產並不一定能抵禦通脹

黃金抗通脹的說法並不準確。長期來看,黃金很可能是持續跑輸通脹的,所以配置黃金資產並不一定能抵禦通脹。

6月10日晚間,美國公佈的5月份通脹數據再次走高,CPI同比增長8.6%、環比增長1%,超過3月與4月CPI漲幅,創40年來最高通脹紀錄。剔除了食品和石油價格影響的核心CPI同比增長6.0%、環比增長0.6%。

一直以來,“黃金抗通脹”的說法在國內外廣爲流傳。但是當黃金價格在2020年8月突破2000美元/盎司的時候,美國通脹率是1.3%,而隨着美國通脹率從1.3%飆升至8.6%,黃金價格並沒有隨之走高。在今年5月,黃金的收盤價是1837美元/盎司,低於2020年8月的收盤價1975美元/盎司。

從歷史上來看,“黃金抗通脹”的說法也不成立。比如,1980年1月黃金的價格是653美元/盎司;十年後,美國CPI已經上漲了70%以上,但黃金價格卻下跌到了366美元/盎司;到2000年1月,美國CPI已較1980年翻了一番還不止,但黃金價格卻跌至300美元/盎司左右。實際上,直到2006年4月黃金價格纔回到了1980年初的水平,而美國CPI已上漲了156%。

因此,黃金抗通脹的說法並不準確。黃金價格受美元指數和美元實際利率影響,而實際利率等於名義利率減通脹預期。黃金甚至會在很長一段時間內可能跑不贏通脹,例如在1980~2006年的二十多年時間裏面一直持有的話,黃金是持續跑輸通脹的,所以配置黃金資產並不一定能抵禦通脹。

黃金價格的影響因素

黃金的供給主要來自於金礦開採和循環再生金即黃金的還原重用。而黃金的需求主要是三方面:消費性需求(包含珠寶首飾需求和工業需求)、投機性需求(包含金條、金幣和黃金ETF的需求)以及央行儲備需求。

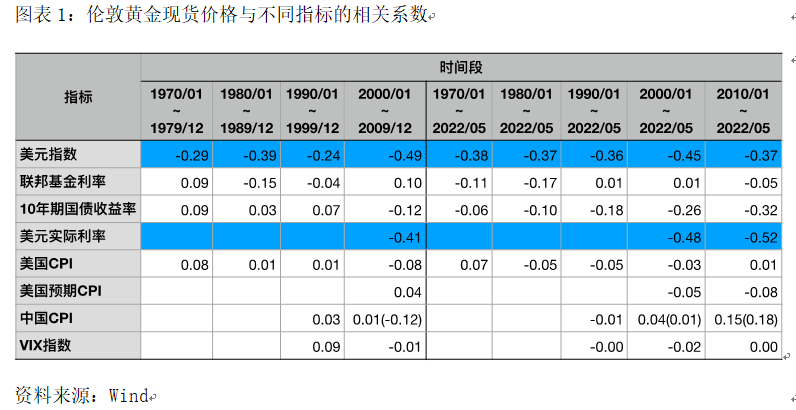

影響黃金供給和需求的因素都會造成黃金價格的波動,從歷史數據來看,造成(以美元計價)黃金價格大幅波動的是投機性需求和央行儲備的變化。圖表1計算了黃金價格和美元指數、美元利率等宏觀指標的相關係數,其中美元實際利率和VIX指數數據分別從2003年1月和1990年1月開始。中國CPI自1990年1月開始,括號裏面的數字是它與上海黃金交易所AU99.99品種黃金價格的相關係數。與其他指標相比,黃金價格與美元指數和美元實際利率的相關性更強,即黃金價格的主要影響因素是美元指數和十年期實際利率。本文中,除明確指明使用AU99.99品種價格外,黃金價格均指倫敦現貨價格。

無論是美國還是中國,黃金價格和通脹率的相關性並不顯著。比如,無論是從1970年至今的整個時間段,還是在每個時代,美國CPI與黃金價格的相關性都很低,說明黃金並不是對抗通脹的最佳投資工具。這是因爲影響黃金價格的因素是實際利率,當通脹率上升時,有可能名義利率上升得更快從而實際利率也是上升的,黃金價格會隨之下降而不是上升。當通脹率下降時,黃金價格也可能是上升的。

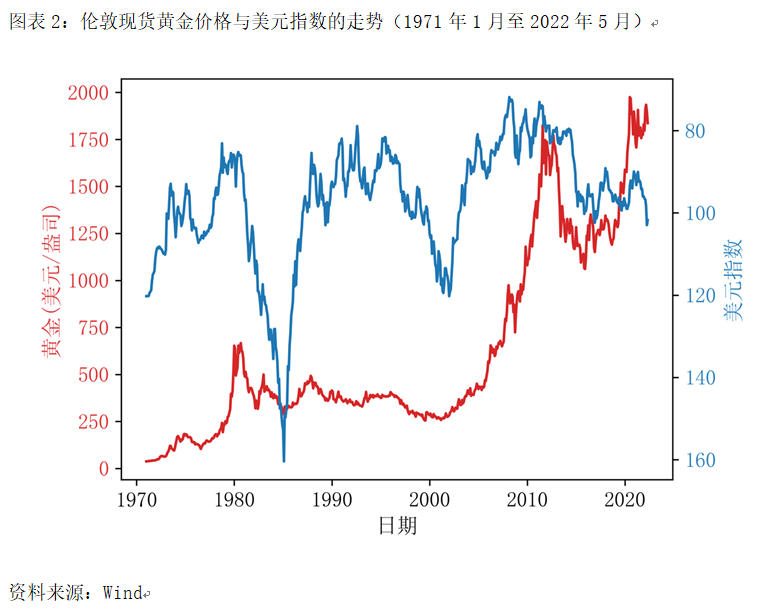

作爲世界儲備貨幣和主要支付手段,美元和黃金是“競爭”的關係。首先,我們常說的黃金價格是以美元計價的,當美元相對於其他貨幣升值或貶值,黃金價格就會與美元指數反向變化。另外,由於美元和黃金都是大多數央行外匯儲備的重要組成部分,當美元信用下降即美元指數走低時,央行會把外匯儲備中的美元替換成黃金,黃金的儲備需求上升而價格隨之上漲。圖表2是倫敦現貨黃金價格與美元指數的走勢,黃金價格和美元指數是反向變動的。

作爲一種無息資產,當美元的名義利率上升時,黃金的持有成本隨之上升,因而黃金價格和名義利率是反向變動關係。作爲一種商品,黃金價格會隨預期通脹率上升而上漲。從圖表1中可以看出,黃金價格和名義利率的負相關性以及黃金價格和通脹率的正相關性在大多數時間都不顯著,但黃金價格和兩個因素的組合即實際利率存在顯著的負相關性。圖表3是黃金價格和美元實際利率的走勢,黃金價格隨着美元實際利率的變化而反向變動。美元實際利率指的是10年期通脹保值國債(Treasury Inflation Protected Securities,TIPS)收益率,這個收益率與國債名義收益率的區別在於它不包含預期通脹率,因而可以當作實際利率。

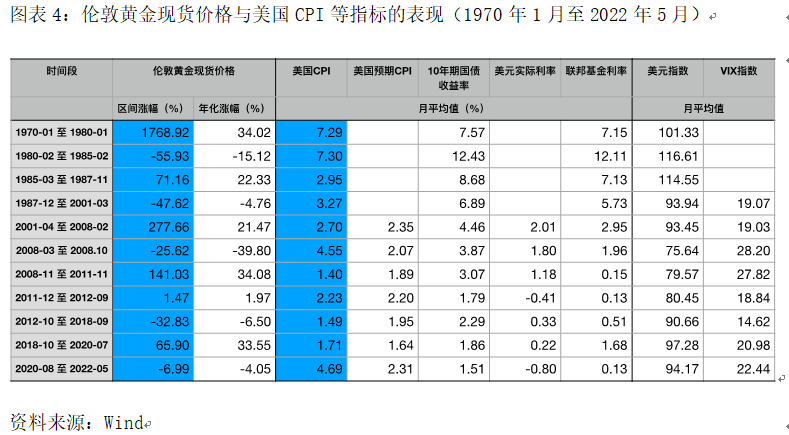

爲了更好地分析黃金價格和通脹的關係,圖表4按照黃金價格走勢分成上漲、下跌的時間段,計算黃金價格和美國CPI、美元實際利率等指標在各個時間段內的表現。從圖表4能很明顯地看出高通脹並不意味着黃金價格會上漲。1987年12月至2001年3月,黃金價格下跌了近50%,其間平均通脹率是3.27%,高於1985年3月至1987年11月與2001年4月至2008年2月這兩個時間段內的通脹率,但黃金價格在後兩個時間段內都是上漲的。2008年3月至10月、2020年8月至2022年5月也類似,平均通脹率高達4.55%、4.69%,但黃金價格卻是下降的。

黃金價格受到美元信用和美元實際利率的影響,同時避險需求也會引起金價的波動。而美元實際利率等於名義利率減通脹預期。從歷史上看,這兩個變量對黃金定價的影響權重不完全相同,有時候是名義利率變動主導,有時候則是通脹變動主導。從市場表現看,黃金甚至在很長一段時間內跑不贏通脹,例如1980~2006年的二十多年時間裏,黃金是持續跑輸通脹的。

如何投資黃金

不過,黃金也有它的“高光時刻”。黃金在上世紀70年代上漲了近18倍;在2008年11月~2011年11月這三年間,黃金價格上漲了141%、年化漲幅高達34%;在2018年10月~2020年7月不到兩年間,黃金也上漲了近66%。那麼,普通投資者可以通過哪些方式投資黃金呢?

在金融市場上,主要有三種投資渠道,一是在倫敦市場買賣現貨黃金或者在紐約商品交易所、上海期貨交易所買賣黃金期貨;二是買賣黃金ETF;三是交易黃金礦業公司股票或黃金礦業行業ETF。

黃金ETF是一種在證券交易所上市交易的開放式基金,基金的絕大部分資金以實物黃金爲基礎資產進行投資,緊密跟蹤黃金價格。基金份額與基金持有的實物黃金相對應,基金份額的申購和贖回伴隨基金持有黃金的增減;每一基金份額的淨資產價格等於對應黃金價格減去管理費,它在證券市場上的交易價格以淨資產價格爲基準。

與黃金期貨相比,黃金ETF具有投資門檻低、交易便捷以及交易費用低等特點。SPDR黃金信託(代碼GLD)是全球規模最大、流動性最高的黃金ETF。在6月14日,GLD總市值達629.8億美元,持有黃金1063.94噸。

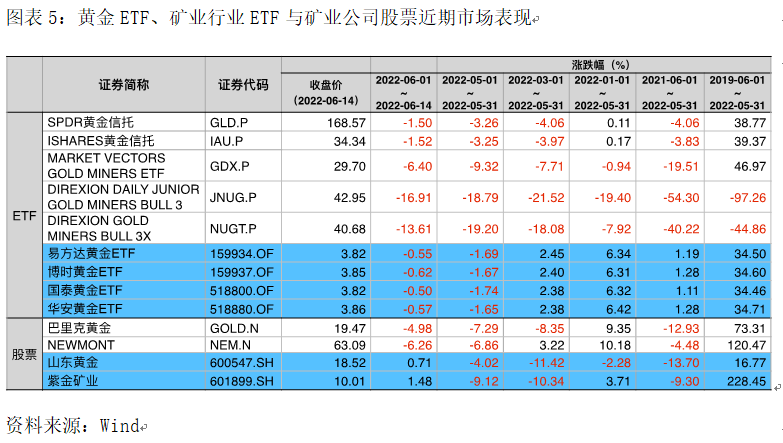

圖表5是黃金ETF、礦業行業ETF和礦業公司股票的市場表現。GLD和IAU這樣的黃金ETF,跟蹤的是倫敦現貨黃金價格,因而它們的市場表現和倫敦現貨黃金相當接近。

當黃金價格上漲時,礦業公司的市場表現大部分時間超過黃金本身。比如,巴里克黃金的股價自今年初至5月底上漲了9.35%,高於現貨黃金的0.42%。跟蹤黃金礦業行業指數的礦業行業ETF,比如GDX,和礦業公司股票的市場表現相近。

對於自帶槓桿的礦業行業ETF來說,比如JNUG和NUGT,它們的情況稍有不同。拿JNUG來說,它跟蹤的是MVIS 全球小型金礦商指數(MVIS Global Junior Gold Miners Index),目標是日收益達到基準指數日收益的2倍。(以前的收益倍數是3,由於市場波動的增大,2020年5月31日後收益倍數降成了2。)爲了達到2倍收益的目標,JNUG持有大量的互換、期貨、期權等複雜金融產品。

JNUG追求的是2倍於基準指數的日收益,但這不代表它的長期累計收益率也是基準指數的2倍。我們看兩個例子,第一個例子是假設基準指數在連續三個交易日的收益率分別是5%、-5%、0.3%,對應的3日累計收益率是0.05%;相應地,JNUG在三個交易日收益率分別是10%、-10%、0.6%,3日累計收益率是-0.41%。在第二個例子中,假設基準指數連續20個交易日的收益率都是3%,它的20日累計收益率是80.61%,相應地,JNUG的日收益率是6%,它的20日累計收益率是220.71%。

上面的兩個例子說明當基準指數連續上漲時,JNUG的累計收益率可能會大大超過指數的兩倍;而當指數波動時,JNUG的累計收益率是負的,即使指數的同期累計收益率是正的。在短期來看,指數有可能單邊上漲或下跌;但在長期來看,指數總是波動的,因此自帶槓桿ETF的長期收益大多數時候是負的。因此,自帶槓桿ETF只適用於短期交易,而不適合長期投資。

國內的易方達等黃金ETF的跟蹤對象是上海黃金交易所的Au99.99品種現貨黃金價格,而Au99.99金價是以人民幣計價的,由於美元對人民幣匯率的波動,Au99.99金價的走勢和以美元計價的現貨黃金和COMEX金的走勢會稍有不同。但長期來看,國內黃金ETF的市場表現和倫敦現貨黃金保持一致,而黃金礦業公司,比如山東黃金和紫金礦業,它們近期的市場表現要優於現貨黃金。

黃金ETF能很好地跟蹤黃金價格的變化,而黃金礦業公司股價的變化幅度要大於黃金自身價格的變化幅度,因而當黃金價格連續上漲時,這些公司股票的價格上漲幅度更大。而自帶槓桿的礦業行業ETF放大了這個漲幅,因而在短期內它們的上漲幅度不但大於黃金,也大於黃金礦業公司股票,但在中長期來看,自帶槓桿ETF的收益很有可能是負的,不是個好的投資品種。

總結

長期以來,“黃金抗通脹”的說法在國內外廣爲流傳,因此很多投資者在高通脹時會關注黃金的投資價值。實際上,黃金價格主要受美元指數和美元實際利率影響,而實際利率等於美元名義利率減通脹預期。

黃金價格和通脹的相關性很低,“黃金抗通脹”的說法並不成立。比如,從2018年10月至2020年7月,黃金價格上漲了66%,平均通脹率是1.71%,而從2020年8月至2022年5月,平均通脹率上升到了4.69%,但黃金價格卻下降了7%。另外,如果在1980至2006年的二十多年時間裏面一直持有的話,黃金是持續跑輸通脹的,所以配置黃金資產並不一定能抵禦通脹。

金融市場上常用的黃金投資工具有黃金期貨、黃金ETF和黃金礦業公司股票以及礦業行業ETF。黃金期貨和黃金ETF都緊跟黃金價格,與黃金期貨相比,黃金ETF具有投資門檻低、交易便捷以及交易費用低等特點。黃金礦業公司股票價格的彈性比金價大,因此當黃金價格不斷上漲時,礦業公司股票的上漲幅度通常會更大。礦業行業ETF的市場表現接近於礦業公司股票,但自帶槓桿的礦業行業ETF由於其自身特點,在短期內可以放大基準指數的漲跌幅,它們的長期收益率很可能是負的,因而它們只是短期交易產品,但不是好的長期投資產品。

(葉冬豔系長江商學院研究學者;歐陽輝和曹輝寧系長江商學院金融學教授)