上市公司改名,科學還是玄學?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/瀚星

來源/雪豹財經社(ID:xuebaocaijingshe)

改個名字,就好像重獲新生。爲了取一個好名字,上市公司的高管們頗費躊躇。

有的是爲了追風口。6月15日,成立7年有餘的映客正式更名爲映宇宙,大張旗鼓吹響向元宇宙進軍的號角。發佈會期間,公司股價一度上漲近13%,當日收盤漲6.77%。

有的是爲了甩包袱。6月22日,主要從事三四線城市K12教育的港股上市公司天立教育,正式改名爲天立國際控股。但資本市場並不買賬。改名生效當日,公司股價下跌2.48%,並在隨後的兩個交易日分別下跌11.02%和2.86%。

據港交所披露,截至2022年6月27日,港股年內共有106條公司名稱變更公告及通告,涉及70多家上市公司。A股方面,據東方財富統計,截至6月23日,除“戴帽”“摘帽”等被動更名外,年內主動更換證券簡稱且已生效的上市公司有33家。

改名的目的是“改命”,但在理性與狂熱並存的資本市場,沒人能百分之百猜中結局。

戰略還是玄學

在投資者眼中,上市公司的名字就像露出水面的冰山一角,是對公司核心業務的呈現。改名可能意味着公司戰略方向的重大調整。

蘋果是全球市值最高的上市公司,鮮爲人知的是,如今將iPhone、iPad、Mac、AppleTV等智能硬件一網打盡的蘋果公司(Apple Inc.),在15年前的名字曾是蘋果電腦公司(Apple Computer,Inc.)。2007年的名字,顯然已無法準確描述今天的蘋果。

元宇宙的熱潮襲來,也有不少上市公司通過改名的方式,向外界傳遞改弦易轍的信息,但資本市場反應不一。

2021年10月28日,成立已逾17年的Facebook正式更名爲Meta,完成了戰略轉型的最後一步。扎克伯格在Facebook Connect上表示:“從今天起,我們首先是元宇宙公司Meta,而不再僅僅是社交平臺Facebook。”

Meta此番改名,雖然讓元宇宙概念爆發式闖入公衆視野,卻沒能帶火自己的股價。Meta改名當天,資本市場反響並不熱烈,收盤時股價僅上漲1.51%。

但同樣靠更名乘上元宇宙風口的映客,股價一度上漲近13%。雪豹財經社獲悉,映客CEO奉佑生在談到改名初衷時稱,此舉是爲了改變人們對映客“跟直播關聯很深”的固有印象,公司其實已佈局社交、相親等多元產品矩陣。“在今天的時間點看,映客已無法完整代表集團對外的品牌形象,這也是爲什麼要改名爲映宇宙(的原因)。”

A股上市公司改名的現象同樣屢見不鮮。

雪豹財經社選取了2000年至今部分發生過名稱變更的上市公司案例(詳見下表),其改名原因涵蓋戰略調整、強調主業及業務邊際拓展等。雖然改名原因都有跡可循,但資本市場的反應大相徑庭。

2020年6月22日,中國國旅發出更名公告後的首個交易日,股價下跌3.49%。在更名生效的6月29日,慢了半拍的資本突然入場,中國國旅股價在29日、30日兩天連續漲停。

上市公司改名,究竟是科學還是玄學?

改名容易改命難

上市公司的更名潮,最早可以追溯到1995-2000年的美股互聯網泡沫時期。

1995年8月9日,成立不到16個月的網景(Netscape)在納斯達克上市,發行價14美元,開盤後僅一個交易日便飆升至71美元。網景股價的瘋漲,是那個年代資本市場對互聯網公司追捧的一個縮影。

爲了與互聯網掛鉤,許多新上市公司打起了名字的主意。有的在公司名稱後加“.com”,有的在公司名稱前加“i”或者“e”。

2000年2月,寵物用品線上零售商Pets.com在美股上市,其產品與社區寵物商店和超市高度重合,且不具備相應的物流運送能力。雖然持續盈利能力存疑,但在“.com”的光環下,這家僅運營了一年、總收入不到600萬美元的公司,在IPO中融得8250萬美元,估值超3億美元。

僅僅9個月後,Pets.com便由於其商業模式的種種短板導致持續虧損,不得不申請破產。

1999年5月上市的互聯網玩具銷售商eToys,經歷了與Pets.com類似的命運。上市前,該公司最近一個財年虧損2860萬美元,但憑藉頭頂“e”的高帽,eToys上市當天,股價由20美元飆升至78美元,市值最高時超過了當時全美最大的玩具經銷商、已有52年曆史的玩具反斗城。

但eToys的瘋狂僅持續了一年左右。2001年,其股價跌至不足1美元后從納斯達克退市,並在一個月後宣告破產。

普渡大學的3位學者研究了在1998年和1999年改名,加入互聯網潮流的63家公司。通過測算這些公司在名稱變更前後5天的股價變化,發現已更名公司的股價在這10天時間裏,上漲幅度比同類公司高出125%,即便它們的核心業務與互聯網毫無關聯。

互聯網泡沫在2000年前後破裂,但改名“蹭熱度”的現象並未消失,並在區塊鏈熱潮中製造了新的高峯。

2017年12月21日,在納斯達克上市的飲料公司長島冰茶(Long Island Ice Tea),宣佈將更名爲長區塊鏈公司(Long Blockchain Corp.),並宣佈在繼續生產非酒精飲料產品的基礎上,探索向區塊鏈技術轉型。

改名當天,該公司股價應聲上漲約200%,一路從改名前的2.5美元漲至9.49美元。但由於遲遲無法公佈具體的轉型計劃,長區塊鏈公司的股價在次年2月回落至3美元左右,並於當年4月從納斯達克退市。

爲了“塑造耳目一新的企業形象和身份”,港股上市公司坪山茶業在2016年年底宣佈將公司更名爲區塊鏈集團有限公司,英文名從Ping Shan Tea Group Limited更改爲Blockchain Group Company Ltd。

這家賣茶葉的區塊鏈公司股價長期低於一港元,資本市場對其改名一事沒有提起多少興趣。2021年8月10日,該公司從港交所退市。

更早之前的2015年5月10日,以房地產爲主業的A股上市公司多倫股份宣佈改名爲匹凸匹,立志要做中國首家互聯網金融上市公司。此舉被市場調侃爲“史上最強P2P翻譯”。儘管在公告改名後的第二天,匹凸匹便收到了上交所的問詢函,但資本市場依舊爲之瘋狂。自當年5月11日起,匹凸匹連續6個交易日漲停。

投資者對公司名稱的癡迷和瘋狂有時顯得匪夷所思。2016年,由於川普當選美國總統,川大智勝漲停;2022年,北京冬奧會期間,被解讀爲“遠遠望着谷愛凌”的遠望谷漲停。

上市公司僅僅想靠改名來“改命”,恐怕是天方夜譚。

流水的業務,鐵打的巨頭

用玄學解讀資本市場的現象並不罕見。

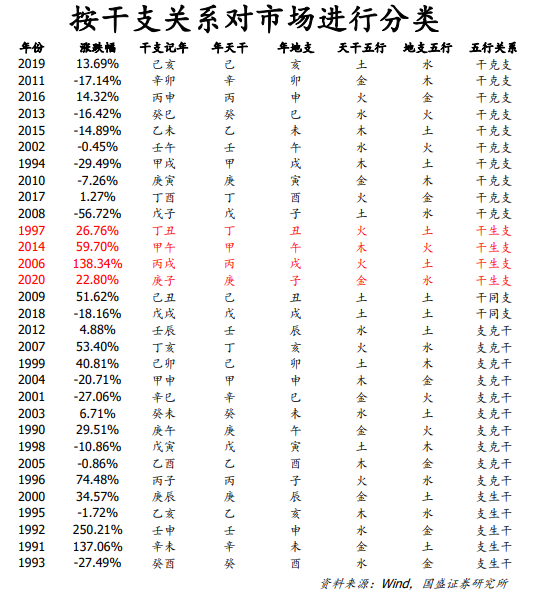

2021年10月,Facebook更名Meta前一週,國盛證券發佈了一份名爲《天干地支在擇時中的應用初探》的研報,結合中國古代天文曆法和五行學說,對不同年份的股價漲幅進行分析。

圖片來源:國盛證券研報

但無論是出於戰略調整的考慮,還是單純地蹭熱度、炒概念,改名即使在短期內獲得資本市場的正向反饋,也很難給公司帶來長久的收益。

事實上,很多公司採取以不變應萬變的策略,在開疆拓土和主營業務不斷調整的過程中堅持不改名。1998年創立的騰訊正是如此。

24年來,騰訊從社交產品QQ起家,一路將業務拓展至電信增值服務、自研/代理遊戲、網絡廣告、在線視頻、金融科技、雲業務等。

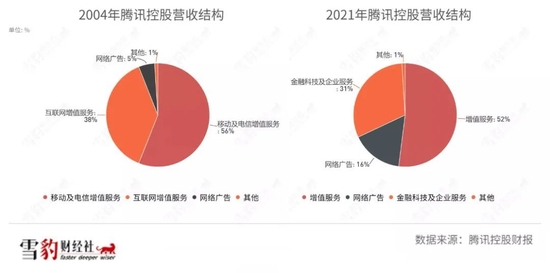

2004年,騰訊發佈在港交所上市後的第一份年報。彼時,騰訊營收的雙輪驅動是移動及電信增值服務、互聯網增值服務。而在騰訊的2021年年報中,網絡廣告的營收佔比從上市之初的5%提升到了16%,各項增值服務被整合後,佔比從17年前的94%收縮至52%,金融科技及企業服務收入佔比則達到了31%。

今年5月公佈的2022年Q1財報中,同樣隱藏着騰訊未來的換擋意圖:遊戲出海、押寶視頻號、探索元宇宙,每一個動作都是在嘗試突破新的戰略邊界。

但頻頻換檔的騰訊,上市18年來從未改過名字。

比騰訊晚成立一年的阿里巴巴,同樣經歷了頻繁的業務擴張和調整。

阿里巴巴由to B業務起家,之後依靠淘寶與天貓的to C業務積累用戶資源。2009年阿里雲成立,2013年菜鳥網絡創立,2014年支付寶母公司螞蟻集團正式成立。隨後,阿里巴巴又孵化了釘釘、口碑、飛豬等新業務。

在阿里的財報中,中國商業、國際商業、本地生活服務、菜鳥、雲業務、數字媒體及娛樂等業務,各自佔有一席之地,每一個都是阿里巴巴的業態,卻無一能夠替代阿里巴巴的名號。

流水的業務,鐵打的巨頭,公司是否更名並無優劣之分。無論水面上的冰山一角如何變化,藏在洶湧暗流之下的商業版圖,纔是企業真正的命脈。