警惕! 美股半個世紀以來最猛烈拋售潮可能尚未結束

對許多美股投資者來說,如今這一時期可以說是“混亂且犯錯代價高昂”的時期。然而,2022年剛剛過半,在年底之前,美股半個世紀以來最猛烈的拋售潮可能將繼續演繹。

在經歷了自1970年以來最慘烈的上半年行情之後,美股如今正面臨着三重打擊:居高難下的通脹率、經濟衰退風險,以及消費者信心下降對企業利潤造成的巨大威脅。在幾乎所有華爾街分析師對2022年的美股行情預測都出現一定程度誤判後,投資者現在聚焦的是半個世紀以來的股票拋售潮是否已經結束?

多數分析人士表示下半年美股拋售潮難言結束,並預計股票估值將承受更大壓力,呼籲投資者繼續保持防禦性倉位。Horizon Investments首席投資官Scott Ladner表示:“接下來可能將繼續回調10%,而不是繼續上行。”“市場迅速觸底需要各大央行政策實質性轉變,我們認爲未來幾個月不可能出現這種情況。”

半個世紀以來最猛烈的美股拋售潮可能還沒有結束

事實上,美聯儲官員們預計今年接下來時間將繼續大幅加息,以遏制高通脹率,而不是像2008年和2020年那樣向市場注入大量現金——這在很大程度上是推動強勁牛市的“核心燃料”,如今這輪牛市已幾乎陷入停滯。

智通財經瞭解到,就單日跌幅而言,今年上半年可以說是美股最表現糟糕的半年,標普500指數14次單日跌幅超過2%,根據彭博社(Bloomberg) 彙編的追溯至20年前的數據,2022年這一跌幅統計指標躋身歷史前十。

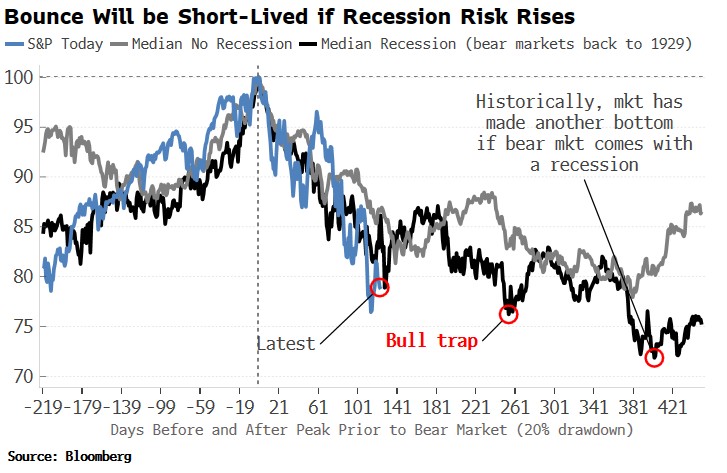

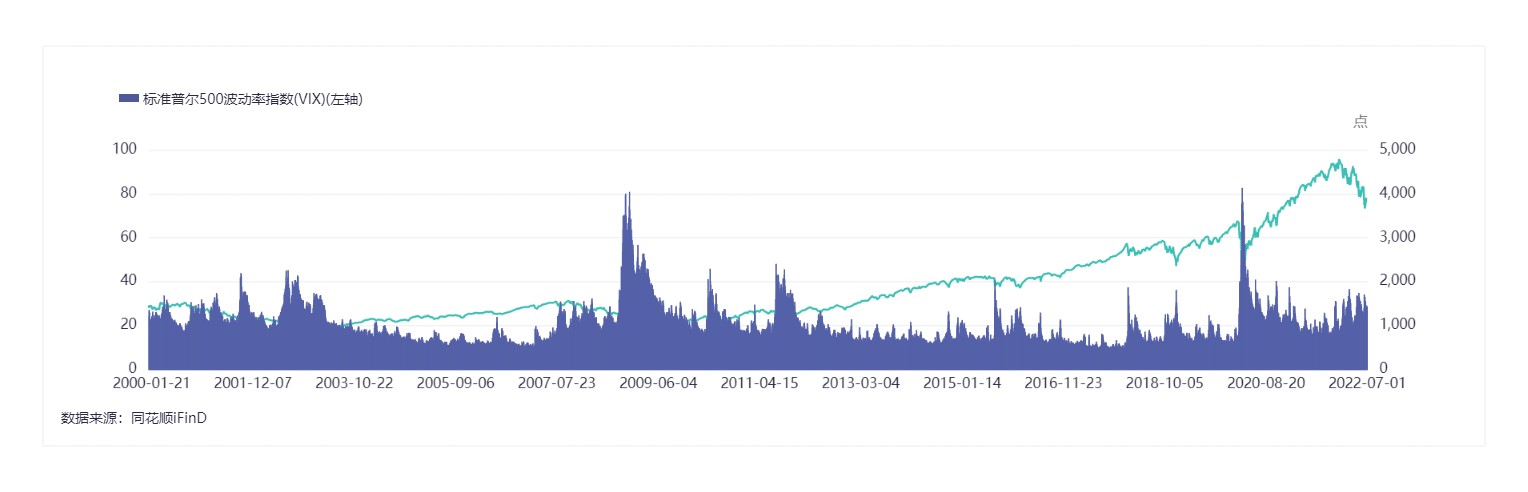

儘管如此,芝加哥期權交易所(CBOE)VIX指數(恐慌指數)仍低於以往熊市的水平,這可能暗示市場尚未看到引發持續上漲所需的劇烈衝擊。根據以往熊市的歷史,標普500指數應該會在2022年年底前出現一些反彈。然而,在面臨經濟衰退的年份,情況往往就不一樣了,新的階段性低點將接踵而至。

摩根士丹利分析師Michael J. Wilson表示,標普500指數需要再跌15% - 20%,至3,000點左右的水平,美股市場才能完全反映出經濟衰退的實際規模。盛寶銀行(Saxo Bank A/S)股票策略主管Peter Garnry表示,目前的底部比1月份的歷史高點低了約35%,這意味着還將繼續下跌至少約17%。Garnry強調:“特斯拉(TSLA.US)和英偉達(NVDA.US)等科技公司以及加密貨幣在過度投機這一因素被消除和觸底之前,可能還將面臨嚴峻考驗。”

華爾街一些多頭則認爲下半年股市可能會有更好的表現,不過尚不足以收復迄今爲止的全部跌幅。比如近日同樣慘烈的歐洲股市,接受調查的華爾街策略師預計歐洲斯托克600指數今年將下跌4%。該指數目前跌幅已達到17%。

美企業績即將面臨大考

儘管前景一片黯淡,但企業盈利預期仍相對樂觀。當美國和歐洲公司在兩週後開始公佈第二季度收益時,這一預期將受到考驗。儘管消費者情緒惡化,但需求迄今仍保持強勁,然而最近有充分的跡象顯示,美國的消費支出數據正在走向疲軟。美國商務部上漲週四公佈的最新消費支出數據顯示,5月份經價格調整的商品和服務支出水平(實際個人消費支出)下修至環比下降0.4%,一個月前該項數據(4月數據)向下修正後爲小幅增長0.3%。

Van Lanschot Kempen董事總經理Anneka Treon表示:“消費支出這一統計指標長期以來一直保持穩定,因爲這一缺口被新冠疫情期間積累的儲蓄和財富所填補,然而這顯然是不可持續的。”

一些分析人士認爲,由於全球利潤率預期過於樂觀,這一預期被下調的可能性非常大。高盛集團的策略師們認爲,無論美國經濟是否陷入衰退,明年美國企業的利潤率都有可能下降。

標普500指數淨利潤率預期處於歷史高位

歐股方面,根據彭博社的統計數據,分析師普遍看好斯托克600指數,是自2001年以來最樂觀水平。花旗集團一項追蹤每股收益上調和下調相對數量的指數顯示,美國企業的該指標下調幅度是2020年以來最大幅度,而歐洲的下調幅度纔剛剛開始超過上調幅度。隨着俄羅斯削減天然氣供應威脅到歐洲核心經濟體的工業擴張,德國等歐洲市場也面臨巨大風險。

強勁的盈利預期使得美國和歐洲的股市估值似乎低於長期均值水平,吸引一些投資者逢低買入,並推動短期反彈。但與債券收益率相比,股票(至少歐股)其實並不那麼便宜。

關注兩大信號:通脹明顯降溫+美聯儲政策轉向

雖然市場對經濟衰退的擔憂在加劇,但所有問題的核心仍然是失控的通貨膨脹率。儘管各大央行採取了激進的加息措施,但通脹率仍在繼續上升,形成了可能成爲本輪衰退引爆點的重要部分。近期有一些數據表明通脹即將見頂,比如美聯儲最愛的衡量通脹的指標——核心PCE價格指數較上年同期上漲4.7%,爲自去年11月以來的最小漲幅,但是美聯儲官員們仍在繼續推進大幅加息進程,以控制美國高通脹率,在他們看來降低通脹率是當前首要任務。

富達國際(Fidelity International)投資組合經理Caroline Shaw表示:“通脹率處於許多人從未經歷過的水平,全球各大央行正將利率上調至全球金融危機爆發前以來從未見過的水平。”“這很有可能導致出現政策失誤,而這些失誤可能將對市場產生重大影響。”

在新興市場,投資者也表示,他們需要看到美聯儲不再那麼強硬,以緩解擔憂情緒。在美聯儲加息重壓下,今年上半年新興市場股市創下1998年以來的最差表現,股票估值大幅坍縮。1998年亞洲金融危機曾重創金融市場,並且鷹派央行和經濟增長放緩使得韓國等以科技行業爲主的出口導向型市場持續面臨壓力。

正如前文Horizon Investments首席投資官Scott Ladner所強調的那樣:“市場迅速觸底需要各大央行政策實質性轉變,我們認爲未來幾個月不可能出現這種情況。”

Swissquote高級分析師Ipek Ozkardeskaya表示:“通脹率將決定我們是否會在事態惡化前看到180度大轉彎,或者世界是否應該在今年下半年迎接更悲觀的局面。”

責任編輯:於健 SF069