野村:除了美國,這些主要經濟體明年也將陷入衰退

華爾街見聞

作者: 韓旭陽

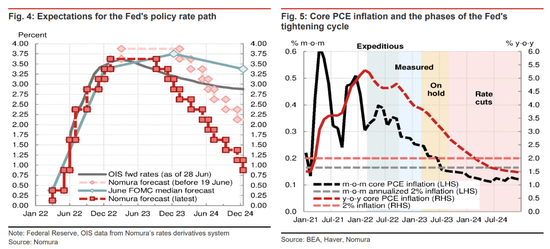

野村表示,希望恢復在控制通脹方面的信譽的央行們,在2023年降息之前可能會錯誤地過度收緊政策——即使這會犧牲經濟增長。以起帶頭作用的美聯儲爲例,預計到2023年2月,美國聯邦基金利率最終將達到3.50-3.75%,然後美聯儲將從9月開始降息。

野村證券預計,未來12個月,由於央行政策收緊、生活成本上升,許多主要經濟體將進入衰退,推動全球經濟同步增長放緩。

野村分析師 Rob Subbaraman 和 Si Ying Toh 分析師團隊在最新研報中表示,預計歐元區、英國、日本、韓國、澳大利亞和加拿大將與美國一樣陷入衰退。

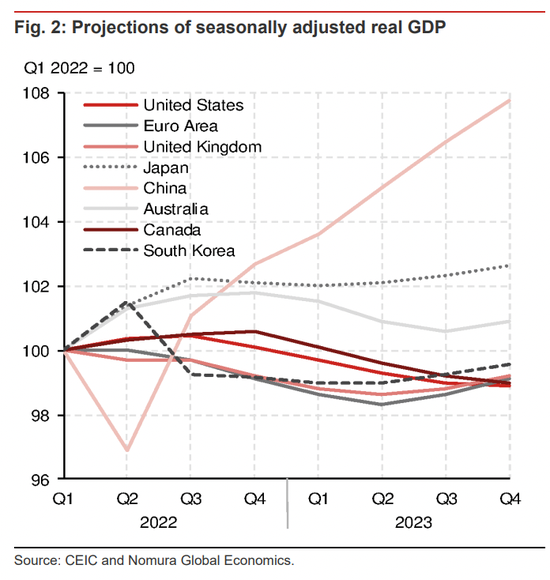

預測顯示,美國、歐元區、英國、韓國和加拿大2023年第四季度的實際GDP水平明顯低於2022年第一季度。

分析師稱,希望恢復在控制通脹方面的信譽的央行們,在2023年降息之前可能會錯誤地過度收緊政策,即使這會犧牲經濟增長:

越來越多的跡象表明,全球經濟正步入同步增長放緩階段,這意味着各國經濟的增長將不再依靠出口反彈,這也促使我們預測將出現多重衰退。

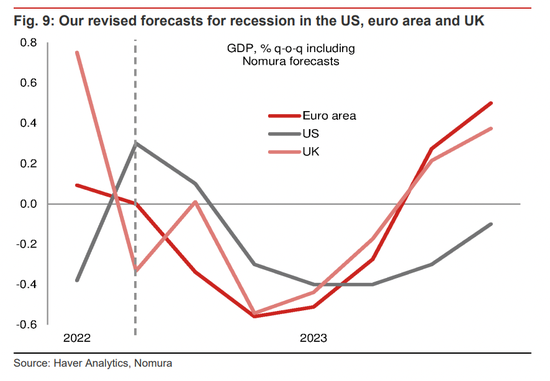

他們也指出,經濟衰退的程度在各國之間會有所不同。對於美國,野村證券預計,從今年第四季度開始,美國將出現五個季度程度較輕但持續時間較長的衰退。因爲強勁的家庭資產負債表應會限制衰退的程度,但與最近幾十年不同的是,預計政府不會提供政策支持,美聯儲將在衰退期間堅持加息,因爲它專注於目前唯一的使命——讓通脹重新得到控制。

對於歐洲,野村指出,如果俄羅斯完全切斷對歐洲的天然氣供應,歐洲的經濟衰退可能會更嚴重。預計美國和歐元區經濟在2023年都將收縮1%。

野村預計歐元區將在今年下半年開始出現經濟衰退,市場普遍預計歐元區今年下半年和明年全年的季度經濟增長率爲0.5-0.6%。對於英國而言,市場普遍認爲其經濟增長率更低,在0.2-0.4%之間。在歐元區最大的經濟體中,意大利和德國通過商品貿易聯繫受到美國經濟增長疲軟的影響最大,西班牙受影響最小。

對於日本,野村預計日本將出現最溫和的技術性衰退,因爲日本經濟面臨着一些由推遲重新開放帶來的抵消性影響,而且日本是少數幾個獲得政府持續政策支持的國家之一。

包括澳大利亞、加拿大和韓國在內的幾個中型經濟體都經歷了由債務推動的樓市繁榮,如果加息引發樓市泡沫破裂和去槓桿化,則這幾個國家經濟衰退的程度可能超出預期。野村預計韓國今年第三季度的經濟萎縮幅度爲2.2%,是早期受到經濟衝擊最大的國家。

美國經濟在2022年陷入衰退

野村指出,在進入預期中的衰退時,美國的消費基本面仍有着歷史上的堅實基礎。與2008年全球金融危機後發生的顯著的去槓桿化相比,消費成爲此次衰退“催化劑”的信號並不明顯。考慮到主要大型銀行的資本狀況良好,金融穩定的風險仍然適中,野村預計此次美國不太可能發生金融危機。

但在當前的高通脹環境下,美聯儲對貨幣和財政政策的反應可能會比以往的衰退更爲剋制。美聯儲官員一直明確表示,他們將把恢復物價穩定作爲首要任務。

綜合上述因素,野村預計2022年第四季度美國將開始出現溫和衰退。與以往的衰退相比,此次衰退的幅度將更小,持續時間也更長。

6月19日,野村美國經濟學家將2022年的實際GDP增長預期從2.5%下調至1.8%,預計2023年實際GDP將同比下降1.0%,低於第四季度時的預測值——增長1.3%。野村還預計,美國到2023年底失業率將升至5.2%,到2024年底將升至5.9%。

就通脹而言,租金通脹的持續性和通脹預期的上升應該會減弱衰退的短期影響。野村將美國2022年第四季度的核心PCE通脹預測下調至4.4%,2023年第四季度的核心PCE通脹預測爲2.4%。

鑑於到2022年的月度通脹可能仍將保持高位,野村認爲美聯儲對經濟下滑的反應將較爲溫和,美聯儲加息將持續到2023年。

分析師們也強調,經濟前景的風險取決於通脹。如果供應緊張迅速緩解,大宗商品價格下跌,美聯儲可能不需要像預期的那樣收緊金融條件。相反,持續的高通脹和失控的通脹預期可能導致更激進的緊縮政策,這可能會加劇經濟衰退。

央行的信譽岌岌可危

野村認爲,各國央行們將把貨幣政策的重點完全放在他們的首要任務上,讓通脹迴歸目標區間,即使這要做出一些經濟增長方面的犧牲。他們清楚地知道,最嚴重的經濟痛苦將來自於未能解決高通脹問題,並使其與工資價格螺旋式上升緊密聯繫在一起。

各國央行充分認識到其抗擊通脹的信譽已經受損,這是一種非常寶貴的“資產”,絕對不能拿去冒險。從風險管理的角度來看,他們明白降低通脹的長期好處遠遠超過損害增長的任何短期成本。

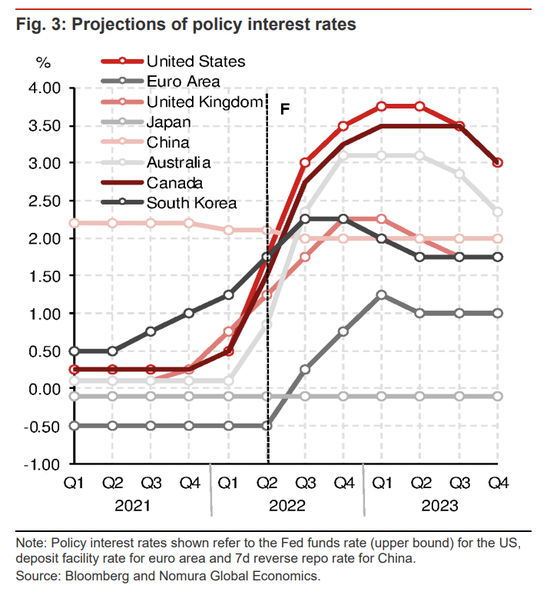

在美聯儲的帶頭作用下,野村預計各國央行爲了重獲抗擊通脹的信譽,會在收緊過多的問題上犯錯。預計美聯儲將在經濟衰退期間持續加息,到2023年2月,聯邦基金利率最終將達到3.50-3.75%。

不斷上升的失業率和經濟衰退的更有力證據應該會增加美聯儲對通脹能夠持續迴歸2%的信心,使其能夠從2023年9月開始在每次會議上降息25個基點,導致2023年底聯邦基金利率爲2.75-3.00%,2024年底爲0.75-1.00%(分析師們的預測中值爲——2023年底聯邦基金利率將降至2.875%,2024年底降至0.875%)。

因此,野村將2022年和2023年年底的10年期美國國債收益率預測分別下調至2.65%和1.70%。

美聯儲的降息並不是個例。野村還預測,2023年,澳大利亞將降息75個基點,英國爲50個基點,加拿大爲50個基點,韓國爲50個基點,印度尼西亞爲50個基點,菲律賓爲50個基點,歐元區爲25個基點,馬來西亞爲25個基點。

中國的復甦前景獨樹一幟

另外,野村還指出,中國是一個例外,中國經濟在政府寬鬆政策的幫助下正在逐步復甦。這與衆多華爾街機構的立場一致。

被壓抑的需求釋放,以及一些與房地產相關的寬鬆措施出臺,中國房地產行業將逐漸開始復甦。

高盛此前指出,美國陷入衰退,新興市場會跟着遭殃,但中國股票是亮點。

摩根大通和德意志銀行等機構都認爲,新興市場完全有能力應對美國經濟衰退,甚至可能吸引更多的投資者。此外,中國復甦將帶來重大支持。

外資機構認爲,儘管對全球最大經濟體衰退的擔憂給美債和其他避險資產帶來了衝擊,但除了短期動盪之外,新興市場還受到廉價估值、更高的收益率、更快的經濟增長以及最重要的中國復甦帶來的支持。

高通脹會持續下去

儘管預計會出現衰退,而且有跡象表明供應鏈中斷正在緩解,但野村仍然預計高通脹將持續下去。通脹壓力已從大宗商品價格擴大到服務項目、租金和工資,再加上不斷上升的消費者通脹預期,這些因素都表明通脹將更加持久。

此外,全球化和人口結構等一些長期的全球反通脹力量很可能正在減弱,並被地緣政治風險加劇導致的全球供應鏈分裂,以及氣候變化轉型和更極端的天氣事件導致的“綠色通脹”所取代。正如美聯儲主席鮑威爾最近承認的那樣,“我們現在更清楚地認識到,我們對通脹的瞭解是多麼膚淺”。