霜重鼓寒聲不起 玻璃月線四連陰!

近期投資市場“衰退”憂慮瀰漫,商品市場接連遇挫下跌。玻璃期貨在春節前後迎來一波淡季“搶貨”行情後,2月中旬開始漫漫下跌之路。現貨價格的連續走低,使得玻璃生產利潤已經轉負,似乎玻璃產業面臨的挑戰越來越多。2021年市場普遍認爲今年是檢修高峯年,但目前集中檢修的情況並沒有出現。面對庫存的持續累積玻璃想要破局可能還需要關注以下幾個“關鍵點”。

玻璃2209合約月線級別

一、“衰退”憂慮瀰漫

今年宏觀擾動因素較多,俄烏衝突助推糧食和能源價格大幅上漲,海外的通脹繼續加深。爲了疫情通脹歐美等國加息不斷,美元指數走高,商品市場承壓。加上上半年疫情對全球供應鏈產生衝擊,世界銀行、IMF等組織下調了全球經濟發展增速目標。6月份美聯儲超預期加息75個基點之後,消費現狀並不好,加上原油供應增量預期,市場普遍擔憂經濟可能會衰退。未來歐美等國爲抑制通脹而制定的流動性收緊政策對於商品的影響還會一直存在。

美元指數走勢圖

國內5月底6月初開始,伴隨着疫情的好轉和政策的穩增長政策的密集出臺,各項數據環比開始回暖,且行程碼“星號”已取消。近日部分地區疫情又有反覆,整體看在疫情沒有進一步加深的情況下,下半年國內各項經濟數據可能繼續回暖。

二、產量位於同期高位

玻璃的產能現在位於近些年同期高位,日熔量17.28萬噸左右,集中檢修尚未出現。以下幾個因素決定了玻璃企業短期立刻檢修並不現實,首先現在處於高溫高溼的季節,本來就不是玻璃需求的旺季,其次檢修需要較高的成本,最後6月份利潤纔開始轉負,時間週期也不支持即刻較多檢修的出現。因此,玻璃產業仍需要經過一段時間的博弈纔會逐漸明朗。

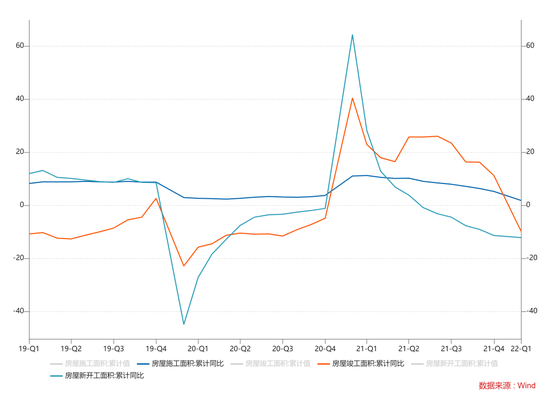

三、地產回暖仍有挑戰

地產行業作爲週期之母,週期性較強,一旦趨勢確立很難逆轉。且地產對於國內經濟的貢獻較高,佔比GDP比重約6%-7%,如果把上下游算上對經濟增長的貢獻就更大,因此今年政策密集出臺,促進地產恢復。包括降低首付、貸款基準利率以及在“因城施策”背景下各地“促銷”活動。只是地產行業的問題不僅僅在需求端,還有如供應端房企資金鍊、居民購買信心、增量房向存量房時代轉變的問題。6月份地產相關的數據環比小幅轉好,較大的程度的改善需要較長的時間來換取。按照新開工到竣工週期來估算,年內消費需求或具有一定的韌性,需求端只能先關注6-7月份這個淡旺季過渡階段之後的狀況。

房屋新開工、施工、竣工累計同比

汽車行業“缺芯”的現狀沒有得到緩解,國內四五月份因疫情的影響產銷數據出現大幅下滑。6月份由於復工復產的推進,政策的不斷出臺,產銷數據好轉。汽車行業佔比平板玻璃的消費量並不高加上當前的經濟環境,未來需求增量空間應該有限。

汽車銷量當月值(單位:輛)

四、生產利潤全面轉負

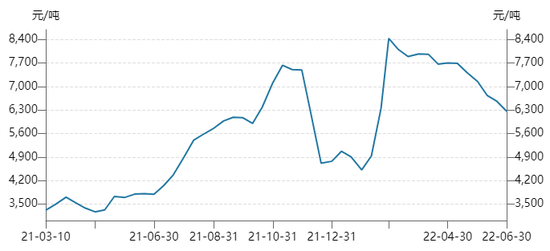

需求的低迷導致玻璃企業庫存持續累積,現貨價格一降再降,行業利潤轉負,其中截至7月1日天然氣制玻璃利潤爲-239元/噸。原料端重鹼價格依舊堅挺,天然氣價格高位回落。合約價差來看,維持近弱遠強格局,庫存倉單低位小幅減少。

液化天然氣市場價(單位:元/噸)

五、玻璃期貨綜合觀點

綜上所述,外部爲抑制通脹進行的加息潮對商品影響仍在,國內宏觀環境逐漸回暖。供應處於同期高位,生產利潤開始由正轉負,短期集中檢修的可能性並不大,還需產業不斷的博弈來打破僵局。需求端地產環比略有起色,大幅向好有較多的挑戰。所以短期玻璃或繼續維持偏弱運行,中長期機會關注產業博弈結果和地產改善狀況。

文章部分數據來源於新湖期貨、Wind,僅供參考,不代表本平臺及所在機構觀點,據此入市風險自負。期貨市場有風險,投資需謹慎!

牛錢網