上半年遭受暴击的美债 依旧难打漂亮的“翻身仗”?

来源:金十数据

本周市场焦点在就业和工资数据。

在经历了有史以来最残酷的上半年之后,美国国债持有者开始押注,经济前景恶化将使美债从无情的抛售中得到缓解,即使他们也在为其进一步疲软的风险做好准备。

随着经济衰退的幽灵日益逼近,对美国政策利率终点的预期正在回落,一些债券购买者正在重新追求更高收益率的投资。令人担忧的是,即使经济增长可能停滞不前,但债券暴跌的趋势可能会延续,因通胀仍远未被制服。今年上半年全球债券投资组合亏损近14%。

以Alex Roever为首的摩根大通利率策略师在一份报告中表示,2022年下半年债市“应该不会像上半年那么丑陋,但预计也不会很惊艳”。他们认为,通胀和衰退风险之间的持续“较量”将导致美债收益率从当前水平上升,而收益率曲线趋于平缓。

据估计,美国债券的表现比18世纪后期美国财政部成立之前的任何时候都要糟糕。与此同时,根据广受关注的美国国债指数,美债今年上半年度的损失达到了至少20世纪70年代初以来的最大。

承受打击的不仅是美债持有者。由新冠疫情引起并因俄乌冲突而加剧的通胀螺旋已蔓延至全球。利率上行压力遍及各地,美国国债指数从1月到6月下跌了近10%,德国、意大利、巴西和新西兰国债也难逃抛售。即便是长期奉行超宽松货币政策的日本,也面临着控制收益率上限的压力。

经济衰退与通胀的两难困境可能会令债市投资者陷入迷茫,尤其是在流动性低迷加剧市场波动的时候。

市场进入“纠结期”

早先债市空头(受益于更高收益率)拥挤的现象已经消退。然而,很少有人押注收益率显著下降,当前仓位似乎相当平衡。尽管可以防范尾部风险(利率大幅升高或降低)的衍生品交易正在吸引一些市场参与者,但总体上投资者的兴致不高。

管理着5410亿美元资产的Allspring Global Investments的高级投资组合经理珍妮特里林说:

“我们是否看到了通胀高峰?我认为这是有可能的,但这很难预测。更容易判断的是,通胀将保持在相当高的水平。只要通胀保持高位,美联储就不能停下脚步。我们认为,美联储将继续采取激进措施。”

对美联储大幅加息的预期,以及对这可能如何影响增长的担忧,在衍生品合约的定价中显而易见。交易员仍然认为加息75个基点的可能性略高于50个基点,他们认为基准利率(目前为1.25%-1.5%)将在今年年底之前升至3.3%左右。

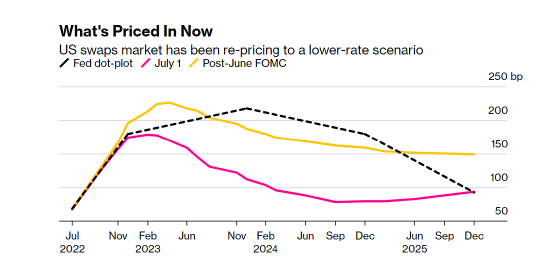

美国掉期市场对终端利率的预期下降

但市场定价表明美联储不会走得太远,明年一季度政策利率最高不到3.4%,美联储将被迫在2023年结束之前降息超过0.5个百分点。与几周前相比,这是一个相当显著的转变,当时终端利率被认为高于4%,并且可能会在2023年年中左右到达这一水平。

与此同时,市场对消费者价格上涨速度的预期也有所下降, 美国五年期通胀保值国债(TIPS)盈亏平衡通胀率约为2.36%。

太平洋投资管理公司的基金经理艾琳·布朗(Erin Browne)认为,美联储为抑制通胀得努力将破坏增长。她表示,一旦通胀“开始达到顶峰”,交易员开始更积极地定价美联储最终可能不得不降息时,她将考虑购买2年至5年期国债。

Nuveen首席投资官塞拉·马利克(Saira Malik)表示,她的公司正在采取逐步增加债券市场的敞口。她说,“美联储需要看到通胀数据持续放缓,然后才能踩下加息的刹车。与此同时,他们很难避免经济衰退”。

在这种背景下,即将到来的因假期缩短的一周预计将出现更多波动。正如美联储主席鲍威尔所强调的那样,为了缓解通胀,央行需要让美国劳动力市场降温,6月份的就业报告和关键职位空缺数据将成为本周的焦点。

最重要的是,经济衰退的担忧将对股票等风险较高的资产产生潜在影响,从而影响。标普500指数刚刚创下1970年以来最差的半年度表现,这可能会成为资金进一步流入或流出债券的催化剂,尤其是在资产再平衡的季末效应消退之后。同样重要的是,随着消费者因股票和债券投资损失而导致财富损失,市场走势可能会波及实体经济。

Columbia Threadneedle固定收益全球主管Gene Tannuzzo说,“股票和债券的财富效应是巨大的”。他认为,数据将开始显示第三季度的增长和通胀放缓,尽管美联储仍需要继续实施加息,但“美国国债收益率的峰值越来越近”。