上半年遭受暴擊的美債 依舊難打漂亮的“翻身仗”?

來源:金十數據

本週市場焦點在就業和工資數據。

在經歷了有史以來最殘酷的上半年之後,美國國債持有者開始押注,經濟前景惡化將使美債從無情的拋售中得到緩解,即使他們也在爲其進一步疲軟的風險做好準備。

隨着經濟衰退的幽靈日益逼近,對美國政策利率終點的預期正在回落,一些債券購買者正在重新追求更高收益率的投資。令人擔憂的是,即使經濟增長可能停滯不前,但債券暴跌的趨勢可能會延續,因通脹仍遠未被制服。今年上半年全球債券投資組合虧損近14%。

以Alex Roever爲首的摩根大通利率策略師在一份報告中表示,2022年下半年債市“應該不會像上半年那麼醜陋,但預計也不會很驚豔”。他們認爲,通脹和衰退風險之間的持續“較量”將導致美債收益率從當前水平上升,而收益率曲線趨於平緩。

據估計,美國債券的表現比18世紀後期美國財政部成立之前的任何時候都要糟糕。與此同時,根據廣受關注的美國國債指數,美債今年上半年度的損失達到了至少20世紀70年代初以來的最大。

承受打擊的不僅是美債持有者。由新冠疫情引起並因俄烏衝突而加劇的通脹螺旋已蔓延至全球。利率上行壓力遍及各地,美國國債指數從1月到6月下跌了近10%,德國、意大利、巴西和新西蘭國債也難逃拋售。即便是長期奉行超寬鬆貨幣政策的日本,也面臨着控制收益率上限的壓力。

經濟衰退與通脹的兩難困境可能會令債市投資者陷入迷茫,尤其是在流動性低迷加劇市場波動的時候。

市場進入“糾結期”

早先債市空頭(受益於更高收益率)擁擠的現象已經消退。然而,很少有人押注收益率顯著下降,當前倉位似乎相當平衡。儘管可以防範尾部風險(利率大幅升高或降低)的衍生品交易正在吸引一些市場參與者,但總體上投資者的興致不高。

管理着5410億美元資產的Allspring Global Investments的高級投資組合經理珍妮特里林說:

“我們是否看到了通脹高峯?我認爲這是有可能的,但這很難預測。更容易判斷的是,通脹將保持在相當高的水平。只要通脹保持高位,美聯儲就不能停下腳步。我們認爲,美聯儲將繼續採取激進措施。”

對美聯儲大幅加息的預期,以及對這可能如何影響增長的擔憂,在衍生品合約的定價中顯而易見。交易員仍然認爲加息75個基點的可能性略高於50個基點,他們認爲基準利率(目前爲1.25%-1.5%)將在今年年底之前升至3.3%左右。

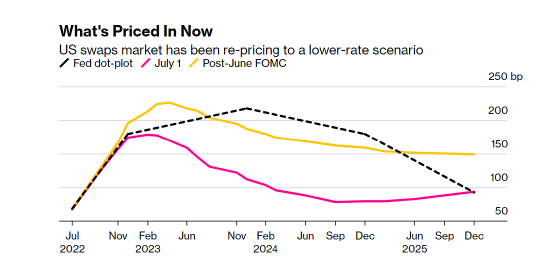

美國掉期市場對終端利率的預期下降

但市場定價表明美聯儲不會走得太遠,明年一季度政策利率最高不到3.4%,美聯儲將被迫在2023年結束之前降息超過0.5個百分點。與幾周前相比,這是一個相當顯著的轉變,當時終端利率被認爲高於4%,並且可能會在2023年年中左右到達這一水平。

與此同時,市場對消費者價格上漲速度的預期也有所下降, 美國五年期通脹保值國債(TIPS)盈虧平衡通脹率約爲2.36%。

太平洋投資管理公司的基金經理艾琳·布朗(Erin Browne)認爲,美聯儲爲抑制通脹得努力將破壞增長。她表示,一旦通脹“開始達到頂峯”,交易員開始更積極地定價美聯儲最終可能不得不降息時,她將考慮購買2年至5年期國債。

Nuveen首席投資官塞拉·馬利克(Saira Malik)表示,她的公司正在採取逐步增加債券市場的敞口。她說,“美聯儲需要看到通脹數據持續放緩,然後才能踩下加息的剎車。與此同時,他們很難避免經濟衰退”。

在這種背景下,即將到來的因假期縮短的一週預計將出現更多波動。正如美聯儲主席鮑威爾所強調的那樣,爲了緩解通脹,央行需要讓美國勞動力市場降溫,6月份的就業報告和關鍵職位空缺數據將成爲本週的焦點。

最重要的是,經濟衰退的擔憂將對股票等風險較高的資產產生潛在影響,從而影響。標普500指數剛剛創下1970年以來最差的半年度表現,這可能會成爲資金進一步流入或流出債券的催化劑,尤其是在資產再平衡的季末效應消退之後。同樣重要的是,隨着消費者因股票和債券投資損失而導致財富損失,市場走勢可能會波及實體經濟。

Columbia Threadneedle固定收益全球主管Gene Tannuzzo說,“股票和債券的財富效應是巨大的”。他認爲,數據將開始顯示第三季度的增長和通脹放緩,儘管美聯儲仍需要繼續實施加息,但“美國國債收益率的峯值越來越近”。