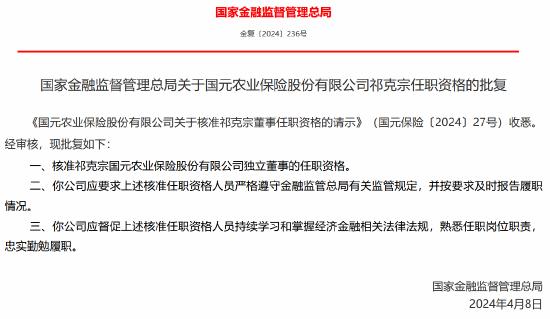

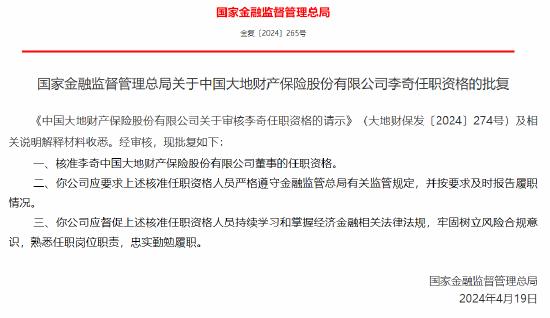

太保人壽副總經理周曉楠談“代理退保黑產”

7月5日消息,2022年“7.8全國保險公衆宣傳日”期間,爲了更好的宣傳保險知識,中國保險行業協會、新浪財經聯合開設“金融保險知識普及”線上論壇。今天上午10:00,首場論壇直播開啓,主題爲“防範保險欺詐,保護保險消費者”。太保人壽副總經理周曉楠、平安財險副總經理吳濤、陽光人壽總裁助理任秀紅、泰康在線助理總裁嶽潔四位嘉賓出席本場論壇並發表演講。

太保人壽副總經理周曉楠演講的題目爲《高度警惕、識別騙局、通力合作、防範黑產》。

周曉楠表示,近年來,“代理退保黑產”形成了一條披着維權外衣的黑色產業鏈,蔓延範圍由局部地區擴散向全,已嚴重擾亂保險市場特別是人身險保險公司的正常經營秩序,給消費者合法權益造成損害。

對此,周曉楠給出了四條風險提示:

一是樹立科學保險消費理念,購買適當的金融產品或服務

消費者應掌握一定的金融常識,瞭解金融產品或服務內容,根據自身需求和風險承受能力購買合適的產品,勿受“退舊保新”“高收益”等說辭誘導。

二是依法理性維護自身權益,防範非法代理維權侵害

消費者對金融產品或服務有疑問,應通過正規渠道提出合理訴求,不輕信“代理維權”、“代理退保”的虛假承諾,拒絕參與違背合同約定、提供虛假信息、編造事實的惡意投訴。

三是提高個人信息保護意識,防範受到不法行爲侵害

消費者要注重提高個人信息保護意識,切勿將銀行卡、身份證、保險合同等重要單證輕易轉交他人,以免被惡意使用或非法買賣,給自身信息安全埋下隱患。

四是推動行業共治和羣防羣治,促進黑產信息互聯互通

監管部門、司法部門及保險機構進一步形成合力,建立“代理黑產”黑名單制度及案件信息互通機制,推進行業共治。同時,提高社會公衆對保險“黑產”危害性的認識,促進羣防羣治。

以下爲周曉楠演講全文:

近年來,“代理退保黑產”形成了一條披着維權外衣的黑色產業鏈,蔓延範圍由局部地區擴散向全,已嚴重擾亂保險市場特別是人身險保險公司的正常經營秩序,給消費者合法權益造成損害。

一、什麼是“代理退保黑產”?

“代理退保黑產”是以“全額退保”爲誘餌,慫恿、誘導保險消費者委託其代爲辦理退保,從中收取高額佣金,甚至利用代理獲取的客戶信息進行詐騙的個人或社會團體。

二、“代理退保黑產”常見套路

環環相扣、步步爲營,“代理黑產”以“代客維權”爲幌子,實則是爲自己攫取非法利益。

套路一:發佈信息、廣泛獲客

冒充監管或保險公司工作人員,通過朋友圈、微信或抖音等,推送代理全額退保廣告,或在公共場所張貼小廣告等,吸引客戶關注。

套路二:接觸客戶、誘導退保

獲取客戶信息後,通過欺騙、慫恿等方式激起保險消費者不滿,以“全額退”爲幌子慫恿退保,承諾可以幫助全額討回保費。

套路三:簽署協議,收取報酬

誘導投保人簽署代理退保協議,要求提供身份證和銀行卡等涉及客戶敏感信息,收取定金,退保成功後,再收取佣金作爲報酬。

套路四:切斷客戶與保險公司的聯繫

將客戶聯繫電話變更爲黑產電話,甚至直接控制客戶銀行卡,阻止客戶和保險公司直接溝通,切斷客戶正常維權通道。

三、主要危害

“代理退保黑產”主要通過收取消費者一定比例的退保金來牟利。不僅如此,由於在退保過程中,往往需要消費者提供個人信息,黑產獲取了這些個人信息後,可能會進行二次販賣牟利。除此以外,從事代理退保的行爲人自身也可能涉及犯罪問題。主要危害有:

(一)個人隱私信息泄露

黑產騙取消費者的身份證和銀行卡等個人信息後,常從事高利貸、信用卡套現等非法活動,消費者不知不覺陷入違法泥潭。

(二)失去正常保險保障

客戶被挑唆、慫恿終止保險合同後,立即喪失保險保障,重新投保可能面臨保費上漲甚至被拒保的風險。

(三)資金受損或遭受詐騙

因脫離監管部門的約束,客戶資金有被黑產詐騙的風險。甚至客戶被誘導或逼迫參與非法集資,資金損失將難以挽回。

(四)個人信用受損

若消費者被教唆僞造信息投訴保險公司,一旦被確定爲惡意投訴,便會留下不良徵信記錄,後續辦理保險、貸款等事宜時都會受影響。

四、法律責任

“代理黑產”不法團伙在開展業務的過程中,包括宣傳、獲取客戶信息、編造證據、威脅敲詐、收取利益等環節,可能會涉嫌違反《中華人民共和國刑法》等多項法律法規。

(一) 侵犯公民信息罪

通過非法交易買賣客戶個人信息及保單、銀行卡信息,構成侵犯公民信息罪。

(二)詐騙罪

通過欺騙當事人退保、重新投保的過程佔有當事人的財物,構成詐騙罪。

(三)敲詐勒索罪

幫助別人違約牟利,違反了公序良俗,破壞了社會誠信,構成敲詐勒索罪。

(四)其他責任

客戶如果和黑產惡意勾結、串通虛假陳述、僞造證據,數額較大的也要承擔刑事責任;即使不構成犯罪,也要承擔民事責任。

五、防範提示

中國太平洋人壽保險公司始終將消費者利益放在第一位,與監管、中保協和消費者共同遏制“代理退保黑產”違法行爲。向消費者提示如下:

一是樹立科學保險消費理念,購買適當的金融產品或服務

消費者應掌握一定的金融常識,瞭解金融產品或服務內容,根據自身需求和風險承受能力購買合適的產品,勿受“退舊保新”“高收益”等說辭誘導。

二是依法理性維護自身權益,防範非法代理維權侵害

消費者對金融產品或服務有疑問,應通過正規渠道提出合理訴求,不輕信“代理維權”、“代理退保”的虛假承諾,拒絕參與違背合同約定、提供虛假信息、編造事實的惡意投訴。

三是提高個人信息保護意識,防範受到不法行爲侵害

消費者要注重提高個人信息保護意識,切勿將銀行卡、身份證、保險合同等重要單證輕易轉交他人,以免被惡意使用或非法買賣,給自身信息安全埋下隱患。

四是推動行業共治和羣防羣治,促進黑產信息互聯互通

監管部門、司法部門及保險機構進一步形成合力,建立“代理黑產”黑名單制度及案件信息互通機制,推進行業共治。同時,提高社會公衆對保險“黑產”危害性的認識,促進羣防羣治。