連續第二天!央行再進行30億小額逆回購,意味着什麼

華爾街見聞

作者: 趙穎

分析認爲,30億逆回購可能更多是起到信號意義,給市場傳遞未來資金利率逐步迴歸常態的信號,並不代表央行收緊流動性。後續需提高資金利率波動性預期,並關注下半年寬貨幣或有邊際收斂。

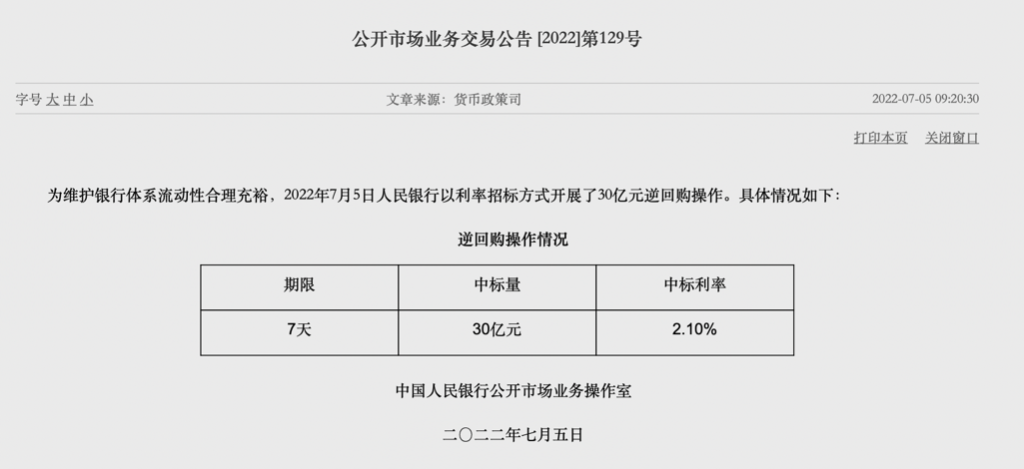

7月5日週二,中國央行連續第二日進行30億元7天期逆回購操作,中標利率爲2.10%,與此前持平。今日1100億元逆回購到期,單日實現淨回籠1070億元,規模爲四月份以來最大,本週前兩日實現淨回籠2040億元。

圖片來源:央行官網

7月4日,中國央行進行30億元7天期逆回購操作,中標利率爲2.10%,與此前持平,當天1000億元逆回購到期,實現淨回籠970億元。公告發布後,1-5年利率債收益率上行4-6bp,10年國債和國開債收益率上行幅度略高於2bp,反映出市場對後續資金利率收斂的擔憂。

那麼央行連續兩日逆回購投放縮量意味着什麼?後續又需要關注哪些方面的信號?

流動性迴歸常態的過程並非貨幣政策轉向收緊的信號

央行逆回購操作量縮小,引起了市場廣泛關注,這意味着什麼?

分析認爲,30億逆回購可能更多是起到信號意義,給市場傳遞未來資金利率逐步迴歸常態的信號,並不代表央行收緊流動性。

首先來看爲何逆回購投放縮量,浙商證券李超團隊指出,央行公開市場操作的重點“在價不在量”,操作量較小的核心原因是季初銀行間體系流動性合理充裕,資金缺口和流動性需求本身就不大,並不代表央行收緊流動性。

廣發證券劉鬱、肖金川則類比2021年1月投放縮量情況來說明原因,一是特殊事件(疫情)觸發的流動性充裕狀態;二是債券市場對流動性充裕狀態暫時不會結束,形成較爲一致的預期,債市槓桿率攀升至較高水平;三是今年7月與2021年1月均爲繳稅大月,當月市場資金利率存在上行的驅動力。

另外,值得注意的是,30億元逆回購投放之後,流動性充裕的狀態仍在延續。7月4日DR001、DR007加權利率較7月1日反而略有下行,幅度分別爲1.6、10.1個bp。DR007明顯低於其中樞水平7天逆回購利率2.1%,說明流動性仍然較爲寬鬆。

因此,廣發證券傾向於認爲,30億逆回購可能更多是起到信號意義,給市場傳遞未來資金利率逐步迴歸常態的信號。自2021年2月20日至今,央行每個交易日持續進行逆回購投放,投放量均在100億元及以上,此次縮量至30億元的信號意義相對明確。同時,這也可以間接給債市較高的槓桿率“提醒”,畢竟在央行投放30億逆回購之前,6月末銀行間隔夜利率已經出現了一定程度的季節性波動,這種波動與較高的槓桿資金需求不無關聯。

參考2021年1月投放50億元、20億元逆回購之後,1月中下旬,資金利率出現階段收斂;進入2月,流動性再度轉向相對寬鬆狀態,而且是在春節流動性安排僅投放逆回購的情況下,流動性相對寬鬆的狀態一直延續至2022年。這也說明2021年1月的逆回購縮量,是流動性迴歸常態的信號,並非貨幣政策轉向收緊的信號。

後續需要關注哪些方面的信號?

在30億元逆回購之後,8-9月可能出現寬貨幣邊際收斂的拐點。

浙商證券提示關注下半年寬貨幣或有邊際收斂,時間點在8-9月,進入8月需密切關注DR007迴歸中樞水平2.1%的節奏。收緊的驅動因素在於保就業與穩物價兩項最終目標相對重要性的切換。

首先,隨着常態化檢測助力常態化經濟增長,經濟回暖、就業市場改善,預計調查失業率數據逐步回落,保就業目標將逐步退出央行首要目標。其次,三季度穩物價的重要性將有所提高,預計CPI後續波動上行,8月就有上衝突破3%的風險,預計9月達到全年高點3.5%左右,進入三季度,央行對物價穩定的考量會逐步提高。由此,央行首要目標將由穩增長保就業切換爲物價穩定,貨幣政策基調由穩健略寬鬆有邊際轉緊,綜合兩項指標,判斷時間點在8月-9月。

此外,貨幣政策轉向將主要體現爲貨幣端的收緊,即DR007將經歷迴歸7天逆回購利率附近雙向波動的過程,若物價存在階段性較大上行壓力,DR007個別時段也可能加大波動幅度。

廣發證券提示關注本輪流動性迴歸常態的過程,在債券市場槓桿率較高的情況下,需要提高對資金利率波動性的預期。除此之外,7月資金面,關注三個方面的信號:一是接下來央行逆回購投放量是否延續30億元,甚至進一步縮量,屬於流動性迴歸常態信號的進一步確認。二是7月中旬稅期,15日納稅申報截止,18-19日走款,關注稅期央行逆回購投放是否放量對沖,以及稅期隔夜資金利率波動幅度是否類似6月末的短暫脈衝。三是7月下旬,關注跨月前後資金利率變動情況,確認財政支出因素是否超出往年的季節性規律。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。