美光:半導體開始進入弱預期階段

作者 | 美股研習社

6月30日盤後,美光發佈新一季財報,在淨利增速大幅下滑的情況下,EPS仍小幅超預期,但由於其指引遠遜於預期,財報發佈後收跌2.95%。

截止22年7月1日收盤,美光21年全年漲幅爲24.17%,22年至今漲幅爲-42.21%,跑輸同期標普500指數ETF(SPY:-17.71%)、納指100ETF(QQQ:-27.78%)和費城半導體指數(SOXX:-36.18%)。

美光(Micron)成立於1978年10月,總部位於美國愛達荷州首府博伊西市,致力於爲全球客戶提供硅材料和半導體解決方案的產品組合(如DRAM,NAND和NOR閃存),並在尖端計算、消費類、移動產品、企業級服務器和存儲、網絡產品、汽車等工業領域被廣泛應用,是全球最大的半導體儲存及影像產品製造商之一。

01 財報詳解:EPS超預期,營收符合預期

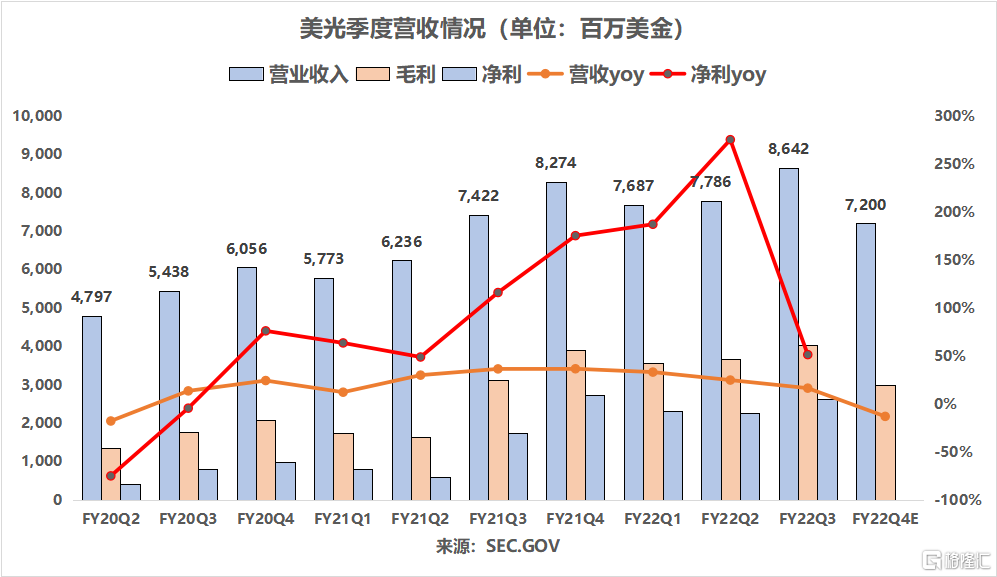

美光FY22Q3營收同比增16.4%至86.42億美元(指引85-89億美元,預期86.3億美元),毛利率爲46.7%(指引46%-48%),淨利增速大幅下滑,週期拐點顯現,攤薄後EPS爲2.59美元(指引2.23-2.43美元,預期2.44美元)。

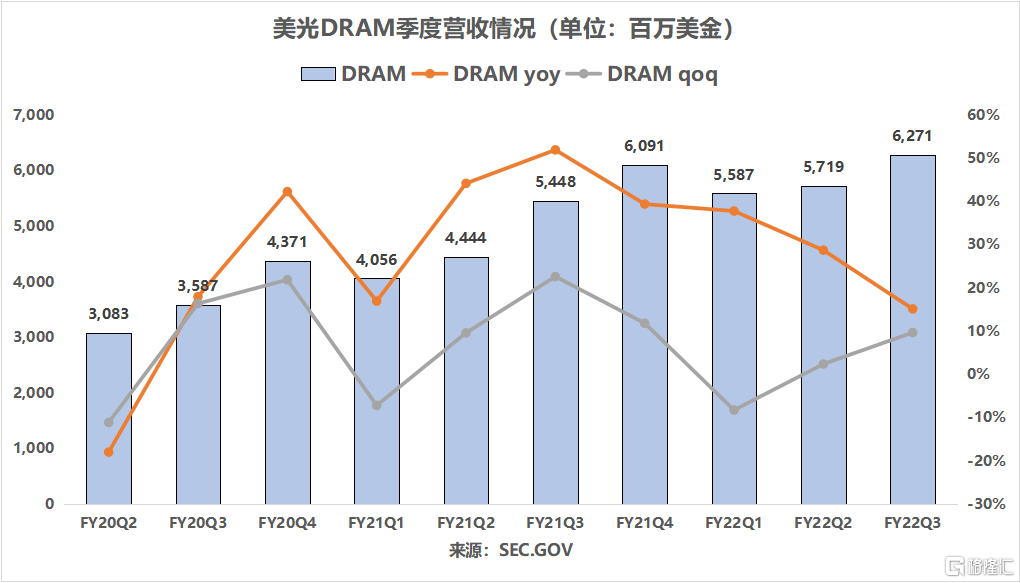

按存儲器劃分,美光核心業務DRAM/NAND營收分別佔總營收的72.6%/26.5%。美光在DRAM和NAND技術方面都處於行業領先地位:1-alpha DRAM和176層NAND ramps領先業界幾個季度,這一領先優勢將延續至23年。其中,176層NAND佔移動NAND位出貨量的90%以上。

當前DRAM佔半導體產業比重較高,主要由三星、海力士和美光主導,同時DRAM也是各供應商的主要利潤來源。DRAM營收同比增長15.1%,環比增長9.7%。本季,美光還推出了業界首款1-alpha LPDDR5,進一步鞏固了在1-alpha LPDRAM領域的領先地位。

儘管有旺季效應和 DDR5 滲透率提升的支撐,DRAM市場仍不敵俄烏衝突、高通脹等導致消費電子需求疲弱(主要爲PC和智能手機)的負面影響,進而導致 DRAM 整體庫存上升,推動DRAM 價格持續下跌。

NAND市場目前仍有6家主流廠商在參與競爭,美光長期穩定佔有10%-15%的市場份額。NAND營收同比增長26.3%,環比增長16.9%。Q2儘管高通脹與疫情反覆影響依舊存在,但由於北美地區大型數據中心主流容量持續轉向高容量,出貨規模有望攀升;2022 年下半年依舊可能出現供過於求的態勢,價格有望進一步提高,但仍需關注未來消費電子需求的走向。

計算機和網絡業務部(CNBU)錄得38.95億美元的營收,同比增加18%,環比增長13%;移動業務部(MBU)錄得19.67億美元,同比下降2%,環比增長5%;存儲業務部(SBU)錄得13.41億美元,同比增長33%,環比增長15%;嵌入式產品業務部(EBU)錄得14.35億美元,同比增長30%,環比增長12%。

分業務來看,美光在汽車、工業和網絡市場以及數據中心和客戶端的固態硬盤領域都創下了收入記錄。雖然移動、個人電腦和消費市場的終端需求已經減弱,但云、網絡、汽車和工業市場正在顯示出彈性。雲計算、數據中心和汽車長期增長前景向好,但目前受企業支出減少影響,面臨短期逆風。

數據中心和客戶端固態硬盤收入同比增長一倍多,均創下歷史新高。數據中心是當今最大的內存和存儲市場,AI和內存密集型工作負載的快速增長確保了它將在十年內保持強勁增長。

數據中心本季營收以兩位數的百分比連續增長,同比增幅超過50%。在強勁的雲資本支出增長的推動下,數據中心終端需求預計將在2022年下半年保持強勁。但目前也有部分企業OEM客戶由於非內存組件短缺和宏觀經濟問題,希望削減內存和存儲庫存。

前兩天美銀Arya的報告裏有提到擔心消費電子退潮對數據中心/服務器的外溢效應,這個比較客觀,也就是短期可能出現數據中心逆風的情況。

展望未來,管理層預計,受益於汽車、數據中心、工業終端市場日益增長的需求帶動,公司將進一步降低對 PC、智能手機業務的依賴,預計到25 年 DRAM業務年複合增速將介於14%-19%,NAND 年複合增速有望突破 20%。預計汽車市場在DRAM和NAND方面將有強勁的長期CAGR,大約是整個DRAM和NAND市場的CAGR的兩倍。

02 指引

管理層指引遠遜於預期:美光預計第四財季調整後收入68-76億美元(預期91.4億美元),毛利率爲42.5%(±1.5%),攤薄後EPS爲1.43-1.83美元(預期2.57美元)。

指引遠遜於預期,主要是美光對中國營收的預期下降了約30%,這也直接導致公司的合併收入減少了大約10%。同時,PC和智能手機合起來代表了全球內存和存儲需求的一半,而美光預計22年電腦出貨量將同比下降近10%,相較年初預測減少了3000萬臺;智能手機也有10%的波動:年初預計智能手機年同比增長率在個位數左右,現下修增長率爲個位數左右的下降。今年5G設備的銷量預計將增長,智能手機或將達到約50%的5G滲透率。

美光及其競爭對手歷來都在經濟景氣時期過度生產芯片,導致經濟低迷時存有大量庫存。展望未來,管理層認爲消費需求(包括個人電腦和智能手機在內的需求下降)和庫存相關的不利因素會給行業帶來不利的影響。平均庫存天數從上季的113天,降至本季的109天,也驗證了這一說法。

目前處於下行週期,但美光的前景依然樂觀,存儲器和存儲設備的長期需求仍然存在。企業對數字化需求的加速增長,內存將在“從核心到邊緣(Core-to-Edge)計算中扮演越來越重要的角色”。美光的競爭優勢和執行能力能夠在下行週期支持盈利,且公司還擁有強勁的資產負債表和資本回報計劃,其風險回報存在一定吸引力。

03 估值

最後看一下估值:當前NTM PE爲8.5x,接近5年最底部(18年年底)。從美光管理層指引來看,營收同比增速不斷下滑(半導體週期下行),從FY21Q4的36.6%下滑至FY22Q4指引的-13%,短期內無法扭轉營收增速下滑的趨勢(6月16日三星要求所有事業羣暫停新的採購訂單,涉及範圍包括手機、面板、存儲器等多個產品線。三星告知供應商需要密切審查庫存情況,一些零部件7月份的發貨數量已被削減5成)。

總的來看,半導體整體估值已處於底部附近,可以看看Q2殺業績和指引的程度,來決定策略。另外,美光預計在23年量產1-β DRAM;DDR5滲透率也將在23年爆發,預計從22年25%提升至55%(製程升級帶來的更新換代需求),這將帶來數量大幅增加,以及潛在ASP提升(量價齊升)。市場一般提前2個季度炒作預期,所以美光的轉折點比較可能在Q3底-Q4。