6月多家房企迎来销售小高峰,市场能否持续复苏?

原标题 6月多家房企迎来销售小高峰,市场能否持续复苏?

左宇 地产深度报道

作为上半年的最后一个月份,6月承载着房企冲刺半年业绩目标的重任。随着疫情得到有效控制,多地房地产市场逐步回归正常,供应放量的同时,成交也出现复苏迹象。

克而瑞数据显示,6月百强房企实现销售操盘金额7329.7亿元,单月业绩规模环比增长61.2%。虽然单月出现增长,但目前市场整体需求及购买力透支、行业信心不足,短期内行业仍面临较大下行压力。

《国际金融报》记者统计显示,6月31家规模房企业绩环比都呈现增长态势,单月业绩表现突出,其中8家涨幅超过100%,16家房企环比增长在50%以上,占比近一半。

具体来看,仁恒置地6月环比领涨,涨幅高达589.6%,由于仁恒项目不多,业绩受单个项目影响较大,6月其位于上海杨浦内环的海上源项目开盘,372套房源吸引了近1800组客户认购,单个项目销售近60亿元,助力其6月销售额增至106.2亿元,相较5月的15.4亿元增长近6倍。

招商蛇口和滨江集团6月销售业绩环比增幅均超过150%。其中滨江集团位于杭州的多个项目开盘或加推,助力了其业绩表现,6月该公司实现销售234.2亿元,占比滨江集团上半年销售额的34%,这也是其今年以来业绩表现最优的单月。据悉,下半年滨江集团在售/将售的项目预计会超过90个。

良好的去化表现也助推了滨江集团进一步深耕大本营杭州,6月30日的杭州二轮供地上,其以224.6亿元的总价揽地12宗,成交金额占比总出让金超过40%。

绿城中国、卓越集团、中国金茂、华发股份、金地集团等6月销售额环比增长均在100%以上,其中金地集团位于西安、深圳等地的多个楼盘热销,五个项目揽金近120亿元,使得其上半年销售额最终突破1000亿元。具体来看,金地西安DK3AB项目揽金近24亿元;金地深圳中心天元及润峯云上府两大项目6月开盘认购总计600余套,认购金额近84亿元;沈阳九阙台项目首开实现认购130余套,去化率近80%。

华润置地、远洋集团、龙湖集团、融信集团、世茂集团等单月环比增幅也超过50%。

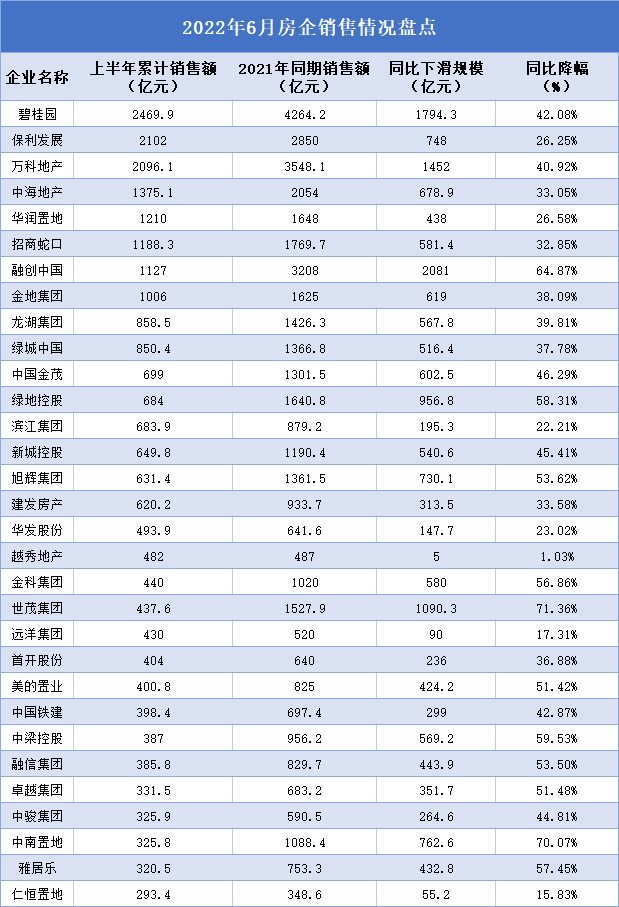

虽然6月31家规模房企的成交环比均有显著增长,但相比去年同期跌幅依然在43%的高位。截至上半年,仅有8家房企销售破千亿,相较去年同期缩水一半。

数据来源:亿翰智库(孙婉秋制图)

业绩巨大波动之下,房企开始出清或跃进,新的位次局面正在形成。

碧桂园依然以2469.9亿元全口径销售额位列第一,拉开了身后第二名超360亿元的差距。按照权益金额来看,碧桂园上半年目标完成率超过40%,仅次于滨江集团和时代中国,这也是公布全年目标的房企中仅有的完成率超过4成的三家之一。

保利发展以2102亿元险胜万科6亿元位列第二。早在2017年保利发展便喊出“重回前三”的口号,然而直至2021年其依然在行业四五名的座次上踱步,随着中国恒大、融创中国流动性承压,保利发展终于得以“被动”重回前三。

万科上半年销售额也突破2000亿元,达到2096.1亿元。

中海地产、华润置地、招商蛇口、融创中国、金地集团5家前6个月销售额也迈过1000亿元关卡,龙湖集团和绿城中国分别为858.5亿元和850.4亿元跻身十强的最后两个席位。十强之中,仅有碧桂园、融创中国、龙湖集团三家民营房企,央企国企的优势进一步扩大,成为绝对主力。

中国金茂、绿地控股、滨江集团、新城控股、旭辉集团、建发房产6家的半年销售额也超过600亿元。500亿的位次出现“缺失”,虽然华发股份排名仅低于建发房产一位,可销售额较后者却减少了近130亿元。

业绩完成率30%-40%之间的有越秀地产、招商蛇口、绿城中国、远洋集团等,中国金茂、美的置业、龙湖集团、保利置业、建业集团业绩完成率不足三成。同比去年来看,美的置业、卓越集团、世茂集团等11家下滑幅度超过50%,占比超过35%。

尽管百强房企上半年累计销售操盘金额同比降幅达到50.3%,但6月单月业绩规模环比大幅增长61.2%,市场已出现止跌复苏迹象。

规模房企的业绩止跌得益于房地产市场的供求放量及政策松绑。6月,房企推盘热情较高,供货量稳中有增,叠加政策利好持续发酵,成交量也随之上升。

克而瑞重点监测的30城数据显示,6月30城供应面积环比增长50%,同比跌幅收窄至36%;成交面积环比增长31%,同比跌幅收窄至38%。

其中一线城市市场最具韧性,成交环比增长85%,同比跌幅收窄至17%。北京、上海疫情后迎来补偿性需求释放,上海环比涨幅达1003%,北京涨幅也在50%以上;深圳则是低位回升,环比增长41%,同比跌幅收窄至2成以内。

26个二三线城市市场整体回稳,但城市分化加剧,成交环比增长24%,仅成都、青岛同环比齐增。随着前期疫情得到阶段性控制,济南、长春、郑州等地环比涨幅均超6成;福州、大连、南宁、昆明6月成交同环比齐跌且累计同比跌幅均在4成以上,平均开盘去化率基本不足3成。

按区域来看,受新冠疫情形势得到控制等因素影响,长三角区域部分城市开始反弹,苏州、南京等地成交放量,环比涨幅超30%,上海成交率先同比转正。

数据显示,上海6月新盘平均去化率高达85%,“日光盘”占比近7成,因供应“撞车”,部分远郊刚需盘去化率跌至3成,但开盘当天认购套数也都在百套附近,实际去化压力整体可控。

土地端方面,随着上海、北京、杭州等核心一二线城市陆续开启集中供地,6月全国300城经营性土地总成交建筑面积为8834万平方米,环比5月上升7%;土地成交总金额3446亿元,环比增加30%,但同比降幅仍达到57%。

易居研究院智库中心研究总监严跃进指出,与去年相比,土地市场仍面临着较大压力,各地需继续优化土地拍卖规则,鼓励土地交易市场的活跃。在其看来,土地市场仍有回温空间,“随着房屋销售市场的逐步复苏、房企到位资金状况的改善,预计下半年百城土地市场会有活跃的基础和空间”。

天风证券分析师韩笑也认为房地产销售同比增速有持续改善的可能。其认为,政策端实际放松力度距离政策上限或仍有空间,从中短期来看,各城市信贷利率向央行规定下靠拢也是相对可预期的,“伴随去年基数的逐渐回落,销售同比增速仍有持续改善可能”。

据贝壳研究院数据,2022年6月,其监测的103个重点城市主流首套房贷利率为4.42%,二套利率为5.09%,分别较上月回落49、23个基点,再创2019年以来新低。当前103个城市中,超过四成的城市房贷利率高于下限,未来仍有降息空间。

除房贷利率外,上海、武汉、厦门、中山等多个核心城市的落户政策也有所放松。以上海为例,该城6月单月连续两次出台落户放松政策,这将进一步加强对高校毕业生的吸引力,从而在一定程度上增加当地住房需求,促进新房、二手房市场回暖。

这一力度似乎仍难以支撑市场复苏的持续性。亿翰智库宏观首席研究员张化东看来,6月销售数据的好转是由于季节因素(6月一直是销售高位)、集中备案、以价换量、供给恢复等多个维度的因素影响,持续性仍有待考量。

张化东认为,7月中旬是政策调整的关键时间点,市场真正的回暖可能要到四季度。如今政策已经历三轮放松,调整进入深水区,首付比例还没有降到位,“房地产市场是一个边际性的市场,由最顶部的需求来决定,降首付的效果要大于松绑限购”。