6月多家房企迎來銷售小高峯,市場能否持續復甦?

原標題 6月多家房企迎來銷售小高峯,市場能否持續復甦?

左宇 地產深度報道

作爲上半年的最後一個月份,6月承載着房企衝刺半年業績目標的重任。隨着疫情得到有效控制,多地房地產市場逐步迴歸正常,供應放量的同時,成交也出現復甦跡象。

克而瑞數據顯示,6月百強房企實現銷售操盤金額7329.7億元,單月業績規模環比增長61.2%。雖然單月出現增長,但目前市場整體需求及購買力透支、行業信心不足,短期內行業仍面臨較大下行壓力。

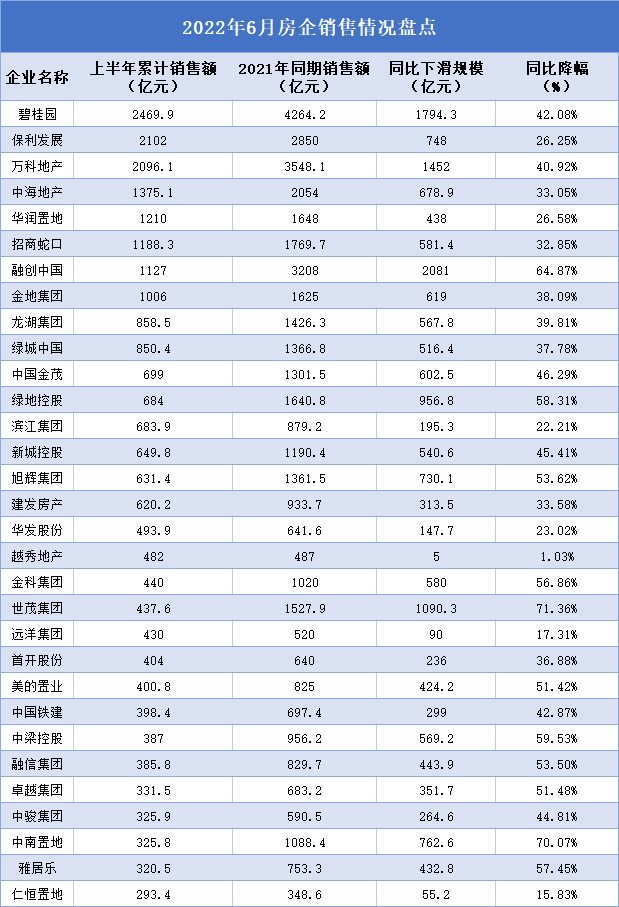

《國際金融報》記者統計顯示,6月31家規模房企業績環比都呈現增長態勢,單月業績表現突出,其中8家漲幅超過100%,16家房企環比增長在50%以上,佔比近一半。

具體來看,仁恆置地6月環比領漲,漲幅高達589.6%,由於仁恆項目不多,業績受單個項目影響較大,6月其位於上海楊浦內環的海上源項目開盤,372套房源吸引了近1800組客戶認購,單個項目銷售近60億元,助力其6月銷售額增至106.2億元,相較5月的15.4億元增長近6倍。

招商蛇口和濱江集團6月銷售業績環比增幅均超過150%。其中濱江集團位於杭州的多個項目開盤或加推,助力了其業績表現,6月該公司實現銷售234.2億元,佔比濱江集團上半年銷售額的34%,這也是其今年以來業績表現最優的單月。據悉,下半年濱江集團在售/將售的項目預計會超過90個。

良好的去化表現也助推了濱江集團進一步深耕大本營杭州,6月30日的杭州二輪供地上,其以224.6億元的總價攬地12宗,成交金額佔比總出讓金超過40%。

綠城中國、卓越集團、中國金茂、華髮股份、金地集團等6月銷售額環比增長均在100%以上,其中金地集團位於西安、深圳等地的多個樓盤熱銷,五個項目攬金近120億元,使得其上半年銷售額最終突破1000億元。具體來看,金地西安DK3AB項目攬金近24億元;金地深圳中心天元及潤峯雲上府兩大項目6月開盤認購總計600餘套,認購金額近84億元;瀋陽九闕臺項目首開實現認購130餘套,去化率近80%。

華潤置地、遠洋集團、龍湖集團、融信集團、世茂集團等單月環比增幅也超過50%。

雖然6月31家規模房企的成交環比均有顯著增長,但相比去年同期跌幅依然在43%的高位。截至上半年,僅有8家房企銷售破千億,相較去年同期縮水一半。

數據來源:億翰智庫(孫婉秋製圖)

業績巨大波動之下,房企開始出清或躍進,新的位次局面正在形成。

碧桂園依然以2469.9億元全口徑銷售額位列第一,拉開了身後第二名超360億元的差距。按照權益金額來看,碧桂園上半年目標完成率超過40%,僅次於濱江集團和時代中國,這也是公佈全年目標的房企中僅有的完成率超過4成的三家之一。

保利發展以2102億元險勝萬科6億元位列第二。早在2017年保利發展便喊出“重回前三”的口號,然而直至2021年其依然在行業四五名的座次上踱步,隨着中國恒大、融創中國流動性承壓,保利發展終於得以“被動”重回前三。

萬科上半年銷售額也突破2000億元,達到2096.1億元。

中海地產、華潤置地、招商蛇口、融創中國、金地集團5家前6個月銷售額也邁過1000億元關卡,龍湖集團和綠城中國分別爲858.5億元和850.4億元躋身十強的最後兩個席位。十強之中,僅有碧桂園、融創中國、龍湖集團三家民營房企,央企國企的優勢進一步擴大,成爲絕對主力。

中國金茂、綠地控股、濱江集團、新城控股、旭輝集團、建發房產6家的半年銷售額也超過600億元。500億的位次出現“缺失”,雖然華髮股份排名僅低於建發房產一位,可銷售額較後者卻減少了近130億元。

業績完成率30%-40%之間的有越秀地產、招商蛇口、綠城中國、遠洋集團等,中國金茂、美的置業、龍湖集團、保利置業、建業集團業績完成率不足三成。同比去年來看,美的置業、卓越集團、世茂集團等11家下滑幅度超過50%,佔比超過35%。

儘管百強房企上半年累計銷售操盤金額同比降幅達到50.3%,但6月單月業績規模環比大幅增長61.2%,市場已出現止跌復甦跡象。

規模房企的業績止跌得益於房地產市場的供求放量及政策鬆綁。6月,房企推盤熱情較高,供貨量穩中有增,疊加政策利好持續發酵,成交量也隨之上升。

克而瑞重點監測的30城數據顯示,6月30城供應面積環比增長50%,同比跌幅收窄至36%;成交面積環比增長31%,同比跌幅收窄至38%。

其中一線城市市場最具韌性,成交環比增長85%,同比跌幅收窄至17%。北京、上海疫情後迎來補償性需求釋放,上海環比漲幅達1003%,北京漲幅也在50%以上;深圳則是低位回升,環比增長41%,同比跌幅收窄至2成以內。

26個二三線城市市場整體回穩,但城市分化加劇,成交環比增長24%,僅成都、青島同環比齊增。隨着前期疫情得到階段性控制,濟南、長春、鄭州等地環比漲幅均超6成;福州、大連、南寧、昆明6月成交同環比齊跌且累計同比跌幅均在4成以上,平均開盤去化率基本不足3成。

按區域來看,受新冠疫情形勢得到控制等因素影響,長三角區域部分城市開始反彈,蘇州、南京等地成交放量,環比漲幅超30%,上海成交率先同比轉正。

數據顯示,上海6月新盤平均去化率高達85%,“日光盤”佔比近7成,因供應“撞車”,部分遠郊剛需盤去化率跌至3成,但開盤當天認購套數也都在百套附近,實際去化壓力整體可控。

土地端方面,隨着上海、北京、杭州等核心一二線城市陸續開啓集中供地,6月全國300城經營性土地總成交建築面積爲8834萬平方米,環比5月上升7%;土地成交總金額3446億元,環比增加30%,但同比降幅仍達到57%。

易居研究院智庫中心研究總監嚴躍進指出,與去年相比,土地市場仍面臨着較大壓力,各地需繼續優化土地拍賣規則,鼓勵土地交易市場的活躍。在其看來,土地市場仍有回溫空間,“隨着房屋銷售市場的逐步復甦、房企到位資金狀況的改善,預計下半年百城土地市場會有活躍的基礎和空間”。

天風證券分析師韓笑也認爲房地產銷售同比增速有持續改善的可能。其認爲,政策端實際放鬆力度距離政策上限或仍有空間,從中短期來看,各城市信貸利率向央行規定下靠攏也是相對可預期的,“伴隨去年基數的逐漸回落,銷售同比增速仍有持續改善可能”。

據貝殼研究院數據,2022年6月,其監測的103個重點城市主流首套房貸利率爲4.42%,二套利率爲5.09%,分別較上月回落49、23個基點,再創2019年以來新低。當前103個城市中,超過四成的城市房貸利率高於下限,未來仍有降息空間。

除房貸利率外,上海、武漢、廈門、中山等多個核心城市的落戶政策也有所放鬆。以上海爲例,該城6月單月連續兩次出臺落戶放鬆政策,這將進一步加強對高校畢業生的吸引力,從而在一定程度上增加當地住房需求,促進新房、二手房市場回暖。

這一力度似乎仍難以支撐市場復甦的持續性。億翰智庫宏觀首席研究員張化東看來,6月銷售數據的好轉是由於季節因素(6月一直是銷售高位)、集中備案、以價換量、供給恢復等多個維度的因素影響,持續性仍有待考量。

張化東認爲,7月中旬是政策調整的關鍵時間點,市場真正的回暖可能要到四季度。如今政策已經歷三輪放鬆,調整進入深水區,首付比例還沒有降到位,“房地產市場是一個邊際性的市場,由最頂部的需求來決定,降首付的效果要大於鬆綁限購”。