銀行理財這半年:破淨潮起潮落,固收+產品仍是主流

目前有856只產品破淨,破淨率約爲3.18%,較一季度末大幅降低。

作爲淨值化轉型元年,2022年銀行理財出現明顯變化,收益率波動成爲常態。在第一財經記者採訪中,“打破剛兌”是受訪者提及最多的詞彙。尤其是上半年,受市場大幅震盪影響,淨值型理財產品破淨潮來襲,被視爲理財淨值化以來機構面臨的第一次市場考驗。

在此背景下,理財規模增長乏力。記者從一位國有大行理財子相關人士處瞭解到,今年該行原本定下的目標是規模翻番,但上半年業績表現不及預期,規模增長面臨壓力。

不過,向好的跡象是當前理財破淨潮已回落。記者根據Wind資訊數據統計,截至6月30日,在披露淨值情況的26880只產品中,僅856只產品破淨,破淨率約爲3.18%,較一季度末大幅降低。

業內的共識在於,隨着銀行淨值化轉型的推進,投資者分層將加劇,同時對投資機構的投研能力、資產配置能力、風險管理能力等提出了更高要求。其中,在權益投資方面,未來這一比例將進一步提升,多家理財子發文表示看好下半年資本市場表現。

銀行理財收益率回暖

今年一季度,市場震盪加劇,主要股票寬基指數跌幅明顯,淨值法估值下,一向以穩健著稱的銀行理財也出現波動。

“爲什麼淨值會變,而且還會出現負的,是不是已經虧了?”“後續淨值還會回來嗎,市場會怎麼調整?”“現在是贖回還是不贖回?”……理財經理在當時收到不少投資者類似的問題。

記者根據Wind統計,今年3月底,23913只公佈淨值情況的理財產品中,破淨的有2084只,理財破淨比例達8.71%,較年初有明顯上升;4月隨着股市繼續下跌,10年期國債利率上行,理財破淨現象持續,破淨率維持在8.3%左右的高位。

基於這一情況,市場存在一個普遍擔憂:若之後股債繼續下跌,理財市場是否會出現大規模贖回,進而可能加大資本市場調整,產生負反饋作用。

“今年上半年,形容理財市場最爲貼切的詞可能就是波動。”前述國有大行理財子相關人士對記者稱,一方面,權益市場震盪加劇;另一方面,債券市場則由於監管相關要求,大部分成本法資產要按照市價計量,導致只配置債券的理財淨值也不能穩定增長,雙重因素影響下,不少理財產品達不到業績基準,甚至出現破淨的情況。

交銀理財固收部總經理呂佔甲近日也提及,理財資管子公司成立至今,運行已有三年,其間市場很配合。2021年年底前權益和債券市場基本振盪向上,在這個過程中無論是純債還是“固收+”產品,投資者體驗都不錯。但沒有永遠好的市場,今年3月份股債雙殺,後面又伴隨權益市場的大幅殺跌,算是理財淨值化以來面臨的第一次全面市場考驗。

一位國有大行理財子公司投研部負責人也對第一財經記者說道:“上半年股票市場劇烈波動,才真正讓客戶,讓理財公司意識到產品淨值是真的波動,業績基準是真的可能達不到。”

不過,目前來看銀行理財平穩度過了“破淨潮”考驗,並未引發太大的負面影響和衝擊。一方面,由於大部分破淨理財屬於封閉型產品,在4月進入開放期的數量不多,而且一些理財子公司進行自購,因此銀行理財沒有遭到大面積贖回;另一方面,破淨的產品佔比有限,影響更多在投資者情緒層面。

民生證券固收首席分析師譚逸鳴表示,之前破淨的產品多是權益或者混合類產品,或者是各類銀行理財子在淨值化轉型背景下的相關產品,一方面並非主流,銀行和理財公司產品持倉中權益類佔比僅爲0.42%、0.17%,混合類產品佔比僅爲7.62%、7.21%;另一方面充分的投資人溝通下負債端也較爲穩定。

值得一提的是,近兩月,隨着股市回調加上債市回暖,銀行理財破淨現象已有所修復。Wind數據顯示,截至6月30日,在披露淨值情況的26880只產品中,僅856只產品破淨,佔比約爲3.18%,較此前明顯下降。而且記者注意到,目前“破淨”品種大部分淨值在0.98以上,淨值小於0.90的產品還不足20只。其中淨值最低的爲工銀理財的兩款QQLD產品,均不足0.2。

中信證券研究部首席資管與利率債利率分析師章立聰此前對第一財經記者表示,銀行理財產品收益率回升,主要有兩方面原因。一方面,銀行間資金充裕,投資者投資債券產品,推動其價格上漲,資本利得轉化爲了產品淨值收益;另一方面,權益市場有所反彈,部分配置了權益資產的理財產品收益率也隨之上漲。

淨值化轉型持續推進

在理財收益率波動加大的同時,銀行淨值化轉型程度也再上臺階。數據顯示,今年一季度淨值型產品規模26.71萬億元,佔比達94.15%,較去年同期提高21.12個百分點。

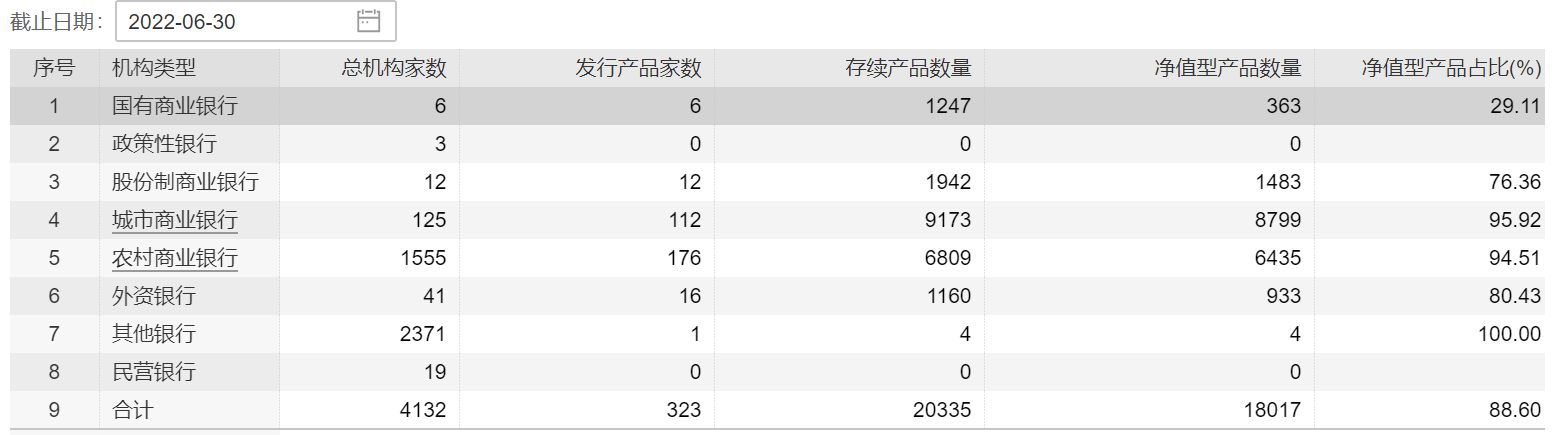

另根據Wind數據,截至6月30日,城、農商行淨值化理財產品佔比分別爲95.92%、94.51%,已基本完成產品淨值化改造;相比之下,國有行和股份行淨值化轉型程度相對較低,其中,國有銀行淨值型產品佔比僅爲29.11%,股份行淨值型產品佔比則爲76.36%。

譚逸鳴分析稱,這主要是因爲國有行和股份行的理財產品發行量大、類型多樣,淨值化轉型的難度較高。目前,監管已要求將個別銀行難處置的資產納入個案專項處置,剩餘存量待整改資產主要是未上市公司股權及產業基金、不良資產及風險資產、部分長期限的信用債品種等。在後續銀行的處置上,銀行要積極把握時間窗口,綜合運用轉讓外部機構、發行新產品對接等方式處置。

此外,譚逸鳴還提及,國有行和股份行納入整改的理財產品多數轉入理財子公司,而城商行和農商行的理財產品仍由資管部門發行和管理。

據悉,截至去年末,國有行理財業務規模11.22萬億元,理財子公司管理規模爲9.40萬億元,理財業務轉移率爲83.78%;股份行理財業務規模11.47萬億元,理財子公司管理規模爲6.30萬億元,理財業務轉移率爲54.94%;而其他銀行理財業務規模6.30萬億元,理財子公司管理規模爲1.48萬億元,理財業務轉移率爲23.53%。

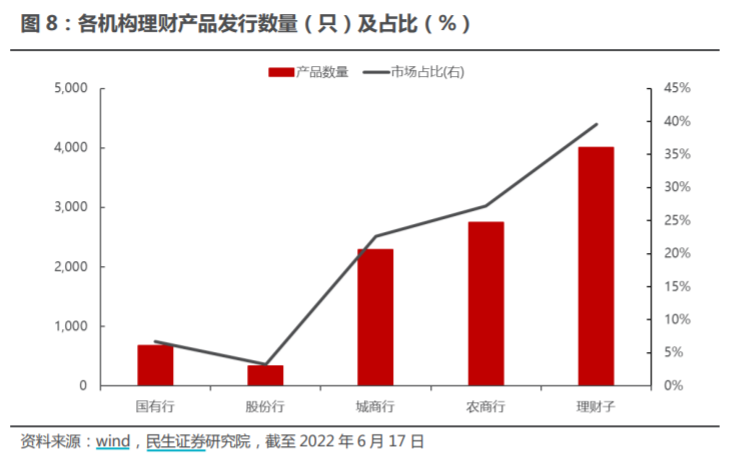

隨着理財遷移加速,當前理財子公司已成爲理財市場發行主力。從新發產品來看,2022年初至6月中旬,理財產品共發行10104只,其中理財公司發行4005只,佔全市場的39.55%;另從理財子隊伍來看,今年以來不斷擴容,已有5家銀行理財子公司獲准開業。

最新開業的一家爲民生理財,於6月30日正式開業,註冊資本金50億元;此前,浦銀理財、施羅德交銀理財、上銀理財、高盛工銀理財相繼獲准開業。截至目前,據統計,已有29家銀行理財子公司獲批籌建,包括國有六大行、11家股份行、7家城商行、1家農商行的旗下子公司以及4家合資理財公司;已正式開業的理財子公司達26家,尚未開業的還有渤銀理財、高盛工銀理財及恆豐理財。

與此同時,還有不少中小銀行透露了設立理財子公司的意願,比如浙商銀行、西安銀行、北京銀行、貴陽銀行、烏魯木齊銀行、蘭州銀行等。

債券仍是主要配置資產

在投資標的上,債市仍是銀行理財的主要投向。銀行理財主要分爲固定收益類、混合類、權益類、商品及金融衍生品類,其中固定收益類理財產品佔據主導地位,其存續餘額佔全部理財產品存續餘額的超九成。

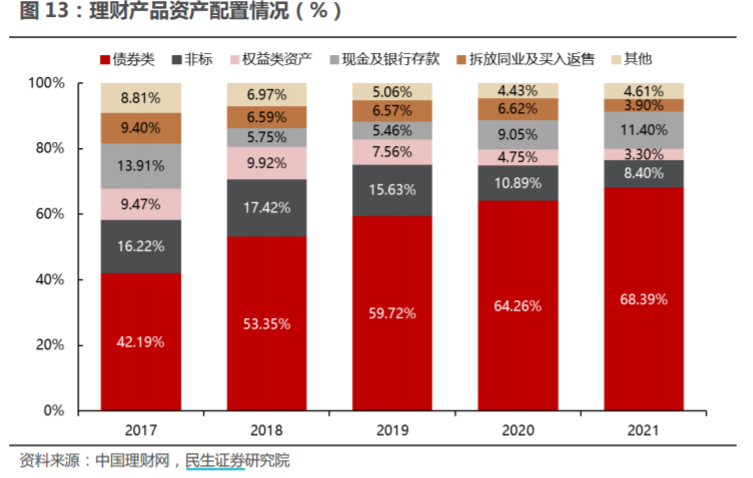

這也就意味着,債券類資產在銀行理財資產中佔比較大。數據顯示,截至去年末,理財產品投向債券類、非標準化債權類資產、權益類資產餘額分別爲21.33萬億元、2.62萬億元、1.02萬億元,分別佔總投資資產的68.39%、8.40%、3.27%。

其中,債券類資產佔總投資資產的比重同比增加4.13個百分點,較資管新規發佈時增加19.43個百分點;非標準化債權類資產、權益類資產佔總投資資產的比重同比分別下降2.49、1.45個百分點。

“就今年上半年來看,債市佔比較大的趨勢並不會改變。”一位銀行業資深分析師對記者稱,其中,信用債仍爲主要配置資產,尤其是高等級信用債,佔比較大;同業存單和利率債次之。這主要是由於,全面淨值化疊加監管規範約束,理財更加註重風險和流動性管理,因而比較青睞高等級信用債。

呂佔甲也表示,理財“固收+”產品不能忽視風控機制,不能只在策略和資產層面考慮風險,還應該考慮不同資產和策略背後有相同驅動的風險因子,這些因子共振的時候可能會導致產品的風險預算超預期增加,怎麼控制這類風險因子共振是重點。

與此同時,也有理財子公司將逐步提高權益資產的佔比。前述國有大行理財子公司投研部負責人對記者稱,目前行內權益投資佔比不足5%,但穩步提高比例是趨勢。但權益比例的提高涉及內部風險政策、授權政策、產品管理經驗、系統建設、人員激勵約束政策等一系列政策的調整,需要一個過程。

另外,近期多家理財子公司表示看好未來資本市場表現。杭銀理財稱,6月以來市場信心已出現明顯改善,從邊際上來看,盈利持續下修最快的階段可能已經過去,而美股已經調整到合理價位附近,且產業扶持政策邊際增多,均是邊際利好市場的因素,反彈行情或有望持續。但全球經濟衰退風險可能在年底左右對市場形成較顯著影響,權益投資應謹慎把握反彈的窗口期。行業配置上,看好快遞、軍工、整車、傳統汽零、鋰電、消費電子、遊戲、光模塊、家電、乳製品、醫療服務、醫療器械行業。

南銀理財研究部認爲,下半年市場將階段性迎來多重利好的預期“共振”,權益資產配置積極態度不改,A股受益板塊將從宏觀驅動類型逐步切換到產業週期驅動類型。預計第三季度受益於政策驅動的“新老”基建鏈條、汽車、疫後出行板塊,契合通脹傳導的養殖、消費板塊有望迎來投資機會。

光大理財表示,近期受疫情防控形勢好轉、經濟數據改善、汽車銷量反彈等多重因素驅動,A股市場持續反彈,未來市場修復情況取決於“穩增長”政策的進度和效果。