透視最新中國公司市值500強: TOP20座次大變動!44家新公司挺進(附名單)

上半年,全球經濟格局劇變,資本市場動盪不休。大宗商品稱雄,債市、股市、加密貨幣市場受到重挫,美股經歷了半個世紀以來最糟糕的上半年,A股先抑後揚,走出獨立行情。國際資本開始重新審視A股的投資機會,上半年北向資金累計淨流入718億元。

中國上市公司上半年表現如何?據21數據新聞實驗室統計,截至2022年6月30日,在上海、深圳、北京、香港、紐約等全球16個主要交易所上市的中國上市公司共計8392家(剔除已退市公司),相比去年年末增加116家。總市值130.22萬億元(人民幣,下同),相比去年年末降低8%。10家公司市值超萬億。

資本市場動盪,中國市值500強公司也重新洗牌。21數據新聞實驗室推出最新一期中國上市公司市值500強榜單發現,與上期相比,本期有44家公司新進入榜,TOP20座次發生明顯變化。

TOP20洗牌:

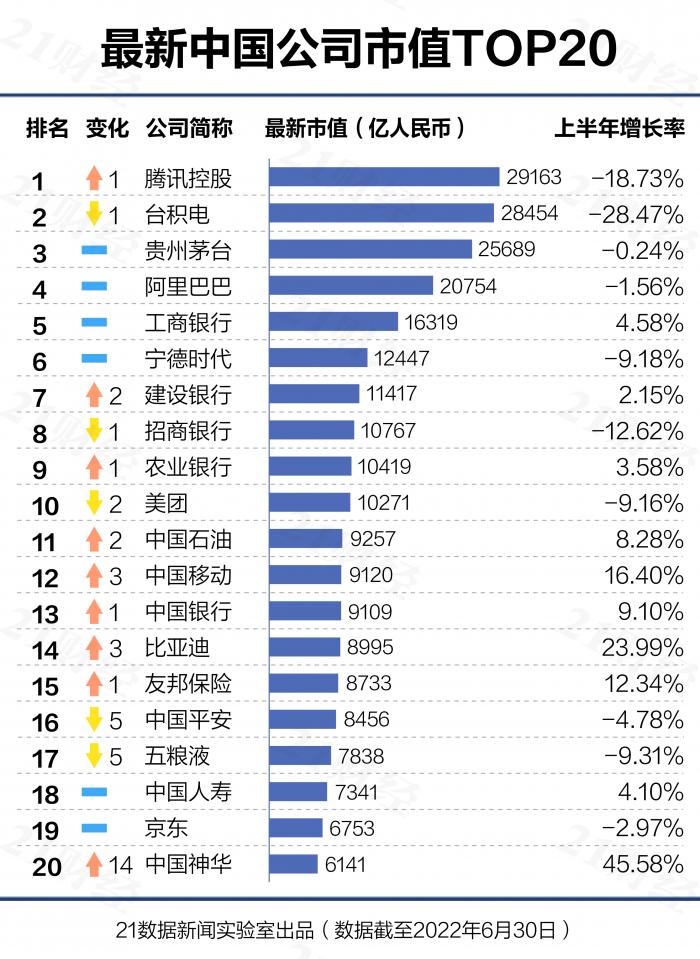

騰訊控股重返第一,比亞迪市值曾破萬億

資本市場風雲變幻,500強公司市值縮水明顯。

據21數據新聞實驗室統計,最新500強公司總市值82萬億元,與去年年末相比下滑約7%;入圍門檻由去年年末的484.76億元降至426.42億元,“守門員”爲今年新入榜的永豐金控(2890.TW),上半年市值增長了1.63%,排名卻提升了71位。

TOP20座次變動明顯,騰訊控股(0700.HK)重奪“頭把交椅”,不過市值未能重回3萬億。上期首奪桂冠的臺積電(2330.TW/TSM.N)退居二位,半年間總市值縮水逾28%。位居第三的貴州茅臺(600519.SH)近日股價也已經重回2000元之上。

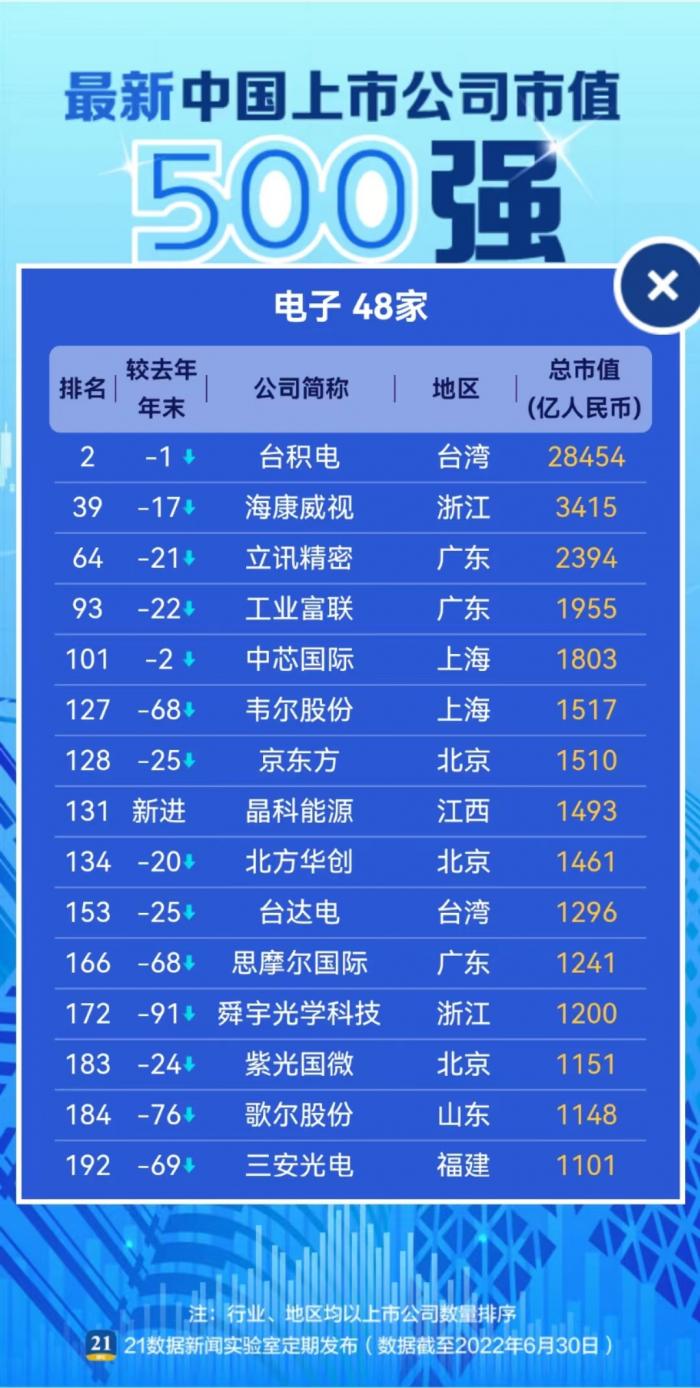

過去兩年,乘着半導體的東風,臺積電股價飆漲,一度成爲亞洲市值冠軍。然而上半年全球半導體行業急轉直下,消費性電子需求大幅下跌,相關公司股價下滑明顯,臺積電也未能獨善其身。據21數據新聞實驗室統計,500強中35家半導體公司就有27家市值出現不同程度的縮水,其中硅力-KY(6415.TW)、聯發科(2454.TW)、韋爾股份(603501.SH)等市值跌去逾40%。

此前與半導體平分秋色的新能源則繼續強勢,在二季度的上漲行情中,新能源扛起領漲大旗。寧德時代(300750.SZ)市值穩定在萬億元以上,比亞迪(002594.SZ)一路高歌猛進,長安汽車(000625.SZ)上升109名。

就在6月10日,比亞迪A股市值首次突破萬億,成爲國內首個躋身萬億市值俱樂部的汽車自主品牌,亦是繼寧德時代後又一家晉升“萬億俱樂部”的鋰電產業公司。雖然最新市值回落到8995億元,但比亞迪上半年的市值增幅高達24%,排名躍升3位至第14名。

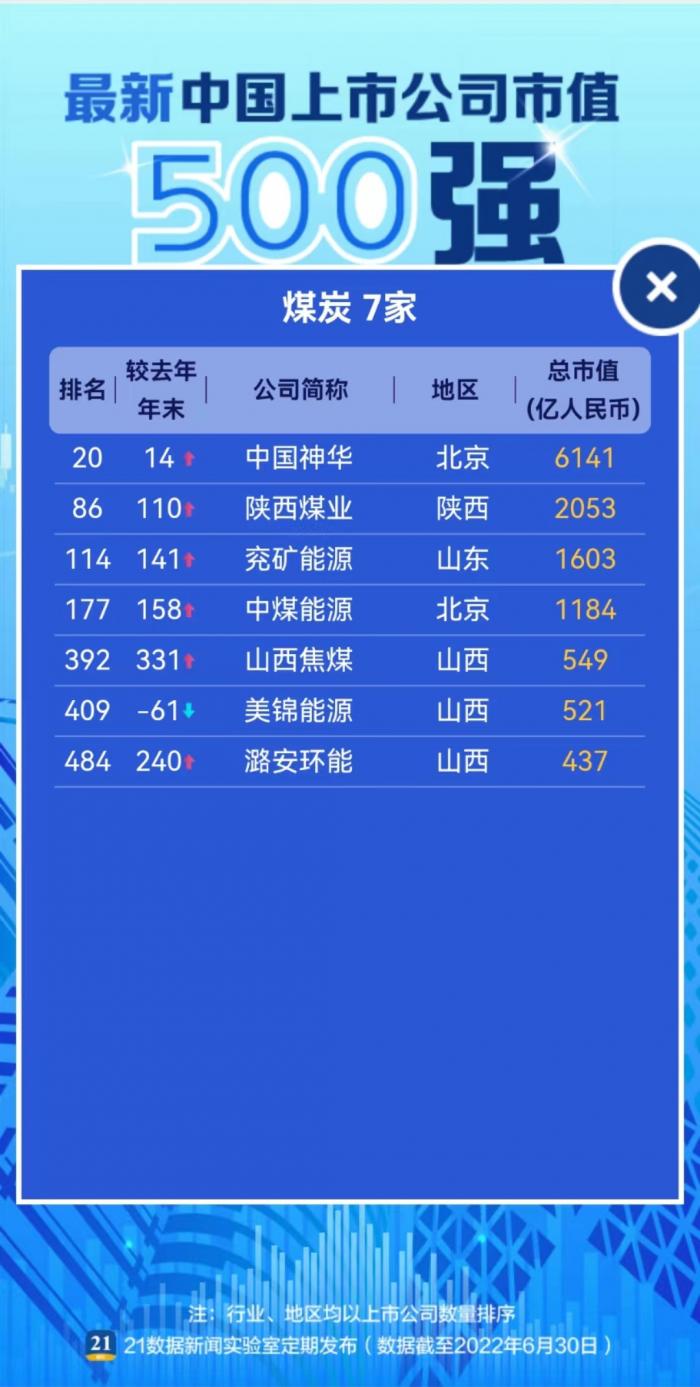

除新能源外,上半年最熱的莫過於煤炭概念股了。受益於煤炭價格上漲,中國神華(601088.SH)半年間市值增加逾45%,一躍躋身TOP20榜單。2022年Q1中國神華的商品煤銷售均價爲624元/噸,同比增長31.4%;歸母淨利潤190億元,同比增長63.3%。500強公司中陝西煤業(601225.SH)、兗礦能源(600188.SH)、中煤能源(601898.SH)、山西焦煤(000983.SZ)等市值增幅均超過了60%。

上半年萬億市值企業的數量保持不變,但千億市值公司數量較上期減少25家,降至218家,主要集中在電子、醫藥生物、信息技術、銀行、電力設備等行業。

風口變換:

煤炭、交通運輸等行業領跑 半導體迅速降溫

風口已然發生變化。

據21數據新聞實驗室統計,500強公司繼續集中在大金融(70家)、電子(48家)、醫藥生物(38家)、信息技術(35家)等行業。

但是與去年相比,半導體迅速降溫,500強中的電子公司大幅減少12家,互聯網、醫藥生物等板塊繼續下滑;與新能源相關的電力設備風頭正勁,部分化工產品景氣度高企,交運物流復甦態勢明顯。

與上期相比,本期500強榜單中271家公司位次上升,其中44家公司新進。上升入榜的42家公司中電力設備、化工、交運物流等行業較多,另外有2家今年新上市的公司入榜,三一重能(688349.SH)和晶科能源(688223.SH),均爲新能源賽道上的科創板公司。

219家位次下降,電子、互聯網、信息技術等板塊公司市值跌幅明顯;44家已經被擠出榜單,其中電子行業佔14家,醫藥生物佔5家。

煤炭:4股市值漲逾60%

上半年在A股大盤見底之前,受益於價格明顯提升,煤炭行業可謂一枝獨秀,上半年板塊漲幅超過30%。中國神華(601088.SH)市值大增近2000億元,一舉衝入TOP20榜單。此外,陝西煤業(601225.SH)上半年市值增長高達73.61%,兗礦能源(600188.SH)、中煤能源(601898.SH)、山西焦煤(000983.SZ)市值增幅也均超過60%。

興業證券最新研報指出,經濟復甦持續拉動用能需求,下游日耗持續回升,隨着庫存進入下行週期,煤價將獲得新一輪上行動力。

交運物流:入榜公司新增4家

交運物流行業有26家公司入榜,較上期增加4家。其中中國國航(601111.SH)、東方海外國際(0316.HK)、上海機場(600009.SH)、圓通速遞(600233.SH)等6家公司市值增長超過百億。

隨着全球疫情影響減弱、本土疫情緩解,航空客運量正在恢復。物流方面,2022年1-5月,全國社會物流總額128.8萬億元,按可比價格計算,同比增長3.0%。社會物流總需求繼續呈現穩定增長。

(△交運物流行業部分入榜公司)

醫藥生物:榜單中2/3公司出現市值縮水

今年上半年,由於市場流動性受限,疊加行業帶量招標採購等政策,醫藥股股價延續跌勢,榜單中近2/3的醫藥公司出現市值縮水。泰格醫藥(300347.SZ)、長春高新(000661.SZ)市值跌破千億。恆瑞醫藥(600276.SH)、邁瑞醫療(300760.SZ)市值較上期跌超800億元。

(△醫藥生物行業部分入榜公司)

電子:半導體迅速降溫,板塊跌逾25%

經歷了去年的大漲,以半導體爲代表的電子行業在上半年迅速降溫,板塊跌超25%。加上近期消費電子市場低迷,目前調整仍在進行中。雖然電子行業的上榜公司以48家數量居首,但較上期大幅減少了12家,其中更有43家公司市值出現不同程度的下滑。

行業龍頭臺積電(2330.TW)市值銳減1.13萬億元,還有海康威視、韋爾股份、立訊精密等4家公司市值縮水超過1000億元。

(△電子行業部分入榜公司)

華泰證券分析指出,短期來看,經濟重啓方向較爲確定、消費和投資需求邊際恢復,將進一步拉動企業盈利和市場信心的回升。部分行業的盈利增長和資本開支週期,可能繼續受到結構性供需矛盾的支撐,包括食品、能源、化工等。中長期來看,中國製造業的成本優勢經歷內外衝擊後,相對變得更強了,尤其在汽車和新能源領域。隨着供應鏈擾動逐漸消退,這一相對優勢有望凸顯。即使在全球貨幣緊縮影響高於預期的較悲觀情形下,也蘊含結構性機遇。

區域圖譜:

頭部公司集聚,北上廣浙佔比過半

上市公司是推動城市發展的重要力量,也是城市實力與潛力的重要體現。

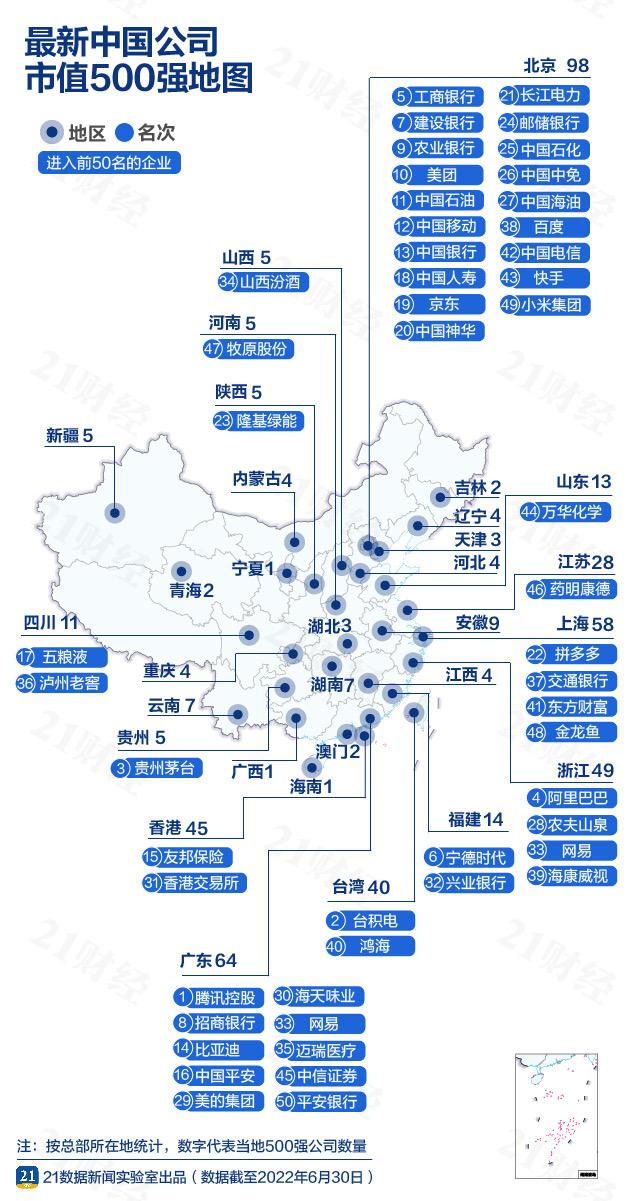

據21數據新聞實驗室統計,最新市值500強公司總部仍集中在北京(98家)、上海(58家)、香港(45家)、深圳(38家)及臺北(27家),頭部效應日益顯著,產業集羣效應和規模效應也在迅速凸顯。

不過與去年年末相比,香港增加了3家,上海和寧波均增加2家,而新竹、北京均減少了3家,深圳則減少了2家。

作爲央企第一總部,北京擁有98家500強上市公司,總市值近22萬億,體量接近全部500強的28%。聚集了銀行、石油石化、互聯網公司等大批產業巨頭,TOP10名單中,有4家公司總部位於北京。

總體來看,268家市值500強來自北京、廣東、上海、浙江四省份,佔比高達54%,與去年年末基本持平。

從市值500強公司的地區分佈來看,集中度高但又區域特色明顯。

長三角地區上榜公司達130多家,城市分佈相對更爲均衡,其中上海58家,杭州22家,寧波11家,嘉興、南京、無錫均有7家。行業覆蓋也較爲全面,電子、電力設備、醫藥生物、交通物流等產業聚集程度較高。

珠三角是我國人口最密集的地區之一,聚集了衆多新一代創新創業者,也吸引了大批高端製造業項目入駐。其中,深圳的民營企業是上榜主力,創新型企業佔據了較高的比例,如騰訊控股(0700.HK)、比亞迪(002594.SZ)、順豐控股(002352.SZ)、工業富聯(601138.SH)等。

中西部城市坐擁優質資源,也誕生了多家頭部上市公司,如貴州茅臺、五糧液(000858.SZ)、瀘州老窖(000568.SZ)、天齊鋰業(002466.SZ)、雲南白藥(000538.SZ)等。在資本競爭力方面,中西部省會城市短板較爲明顯,入圍前50強的企業較少,半數上榜企業總市值不到千億。