華晨破產重整闖關,670億債務牽涉數百家金融機構,誰來救贖?

這份讓金融圈等待已久的重整草案,成色如何?能否打消此前市場對華晨集團“逃廢債”的質疑?華晨之後,我國距離破產重整的市場化改革方向,是更近還是更遠了?

打破金融市場“國企信仰”的華晨集團,迎來了破產重整方案的闖關時刻。

2020年11月華晨集團的破產重整申請被法院受理,距今已過一年半。期間,重整管理人奔走全國各地和債權人溝通,重整草案歷經兩次延期,終於在今年6月8日向債權人公佈,並於6月30日召開第三次債權人會議投票表決。

這份讓金融圈等待已久的重整草案,成色如何?能否打消此前市場對華晨集團“逃廢債”的質疑?華晨之後,我國距離破產重整的市場化改革方向,是更近還是更遠了?債權人會議的投票結果,或許能說明債權人對此的態度與判斷。

不過,6月30日的債權人會議投票環節之後,就在各方等待公佈結果之際,主持人宣佈表決延期至7月20日,原因是“部分債權人尚未取得上級單位的表決授權”,已經表決的投票將由管理人進行封存。

這份交由市場定奪的重整草案,依然處於懸而未決的狀態。

670億債務,牽涉數百家金融機構

2020年10月,華晨集團首隻私募債“17華汽05”違約前,公司的主體信用評級還是AAA,不少機構投資者將華晨債視爲高等級信用債持有。可是,2020年11月,這家千億汽車巨頭轟然倒下,出現債券違約。經債權人申請,瀋陽中院於2020年11月20日裁定受理華晨集團破產重整。

華晨系列債務違約,讓金融圈爲之震動。

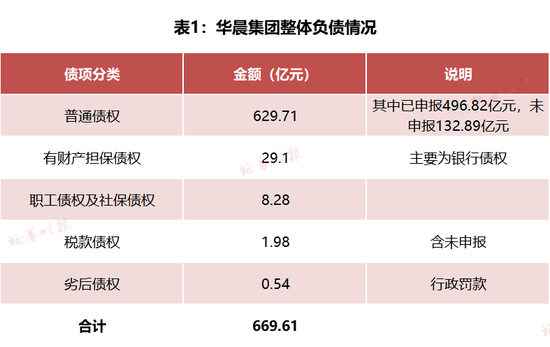

證券時報記者獲得的數據顯示,截至2022年6月1日,共計6029家債權人向華晨集團管理人申報了債權,金額合計577.18億元;此外,還有債權人未申報債權(賬本記錄在案),共計132.94億元;以及無須申報的職工債權,共計7.86億元。三者合計717.98億元。

這717.98億元債權總額中,共計有48.37億元被法院或管理人排除,剩餘確認及待確認的金額共計669.61億元。其中,絕大部分爲普通債權,金額629.71億元;其次爲有財產擔保債權,金額29.1億元(表1)。

華晨債權人遍及數千家法人機構,金額最大的前200名更是以金融機構爲主,包括但不限於銀行、信託、公募基金、券商資管、保險資金、私募基金等。

據證券時報記者不完全統計,在已確認的債權人中,包括43家銀行(含分支行)、12家券商、29只券商資管計劃、7家公募基金、2家信託公司、64只信託計劃、4家保險機構、170只私募機構產品。

在銀行類債權人中,興業銀行瀋陽分行直接和間接持有債權金額約23.36億元,盛京銀行債權金額約23.11億元(含理財產品持有的債券),廈門國際銀行上海分行9.21億元,朝陽銀行瀋陽分行6.01億元,國開行遼寧分行4.97億元。

在債券類債權人中,國開證券股份有限公司債權金額約11.69億元,華泰證券資管間接享有債權金額約10.93億元,二者在債券持有人中債權金額最大,同時國開證券也是華晨集團六隻存續債券的受託管理人。

在保險類機構中,太平資產通過直接和間接方式擁有債權金額約21.98億元,債權金額最大。此外,英大保險資管及華夏人壽的一款定向資管計劃也現身債權人名單。

信託公司中,江蘇省國際信託債權最多,申報金額爲9.9億元。公募基金浦銀安盛、泰達宏利、東吳基金、貝萊德中國,以及知名私募暖流資產、九坤投資等均向華晨管理人申報了債權。

資產負債缺口超420億

華晨集團記錄在案的總負債670億元,那其資產有多少?根據審計報告和資產評估報告,華晨集團及下屬公司等12家企業經審計的資產賬面價值爲173.51億元,資產評估價值爲244.35億元。

按此計算,若以資產的賬面價值爲口徑,資產負債缺口近500億元,若以資產的評估價值爲口徑,缺口也超420億元。

華晨集團的各類資產中,價值最大的科目是長期股權投資,賬面價值47.92億元,評估價值132.81億元。該資產主要涉及華晨集團所持有的港股上市公司華晨中國30.43%的股權,而華晨中國通過全資孫公司金盃工控持有華晨寶馬25%的股權。據評估,這部分股權的市場價值爲103.22億元。

華晨寶馬是華晨系最主要的資產。2019年底,按合併口徑的淨利潤算,華晨中國對華晨集團的利潤貢獻達到了55.5%。

華晨寶馬成立於2003年5月,是寶馬集團和華晨集團共同設立的合資企業,中外雙方各持股50%。華晨寶馬業務涵蓋寶馬品牌汽車在中國的生產、銷售和售後服務,公司連續14年成爲瀋陽最大納稅企業。

2018年,中國汽車產業實施了二十多年的合資股比限制迎來了開放時間表,明確乘用車取消外資股比限制的時間爲2022年。當年10月,寶馬與華晨中國簽署協議,寶馬將收購華晨寶馬25%股權,持股比例提升至75%。

今年2月11日,華晨寶馬的股權交割正式完成,寶馬集團將以總額279.41億元的對價現金支付給華晨中國孫公司金盃工控。

值得注意的是,交易完成後,華晨中國還擁有25%的華晨寶馬股權。未來,無論是持有獲得分紅,還是轉讓獲取收益,都讓債權人有所期待。

引入信託計劃償債

爲了推進重整、化解債務,管理人曾於2021年5月和2022年2月兩次向市場招募重整投資人。但因華晨集團等12家企業的資產相互獨立性較強,經營聯繫性較弱,進入投資人遴選程序的多家意向投資人均沒有整體投資的意向。最終,業喬集團、寶馬(中國)、東方鑫源等6家投資人意向承接部分資產,包括申華控股股權、中華汽車、金盃汽車、華晨專用車等,涉及擬交易金額近40億元。

除了這些有投資人承接的資產外,其餘資產如何處置?爲此,管理人制定了“信託計劃償債”的重整方案。

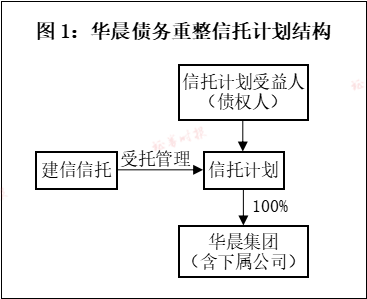

根據重整計劃草案,華晨集團其他不能確定投資人或者無投資人承接的資產,都將置入一個信託計劃,成爲底層資產,由信託公司根據授權進行管理和運營,資產處置所得再向債權人分配。

該方案的具體模式是:首先,由遼寧省國資委設立一個特殊目的持股平臺公司,承接華晨集團(含下屬企業)100%股權;之後,持股平臺公司將其持有的華晨集團100%股權作爲信託財產,委託建信信託設立信託計劃,取得信託受益權;最後,在信託計劃成立後,持股平臺將按重整計劃的規定向債權人分配信託受益權份額(圖1)。

通過此方案,債權人的債權就置換成了信託計劃的受益權份額。

中倫文德律師事務所高級合夥人陳康康告訴記者:“在信託計劃設立後,華晨集團100%的股權都屬於信託計劃,既不屬於委託人(原股東),也不屬於信託受益人,信託受益人只是享有受益權,這就是信託最重要的特點。”

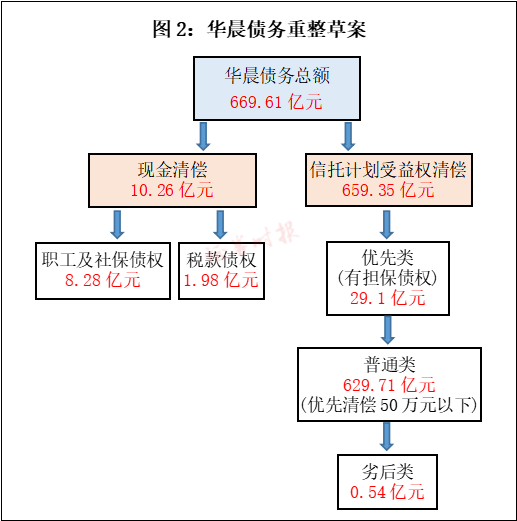

信託計劃設立後,具體清償方式上,這670億元債權被分爲五類,即職工債權及社保債權、稅款債權、有擔保債權、普通債權和劣後債權。其中,職工債權及社保債權、稅款債權將以現金清償,合計10.26億元;有擔保債權、普通債權和劣後債權,均通過信託計劃受益權清償,共計659.35億元(圖2)。

從這個重整草案可以看出,除了職工及社保債權、稅款債權可獲得現金全額清償外,其餘絕大多數債權人全數納入信託計劃收益權清償的範疇。特別是對於普通類債權人而言,當下拿不到現金,也無法預期未來能分到多少回款,因而方案被認爲誠意不足。

疑問與分歧

就信託計劃償債模式,數位中小債權人代表對證券時報記者表達了不同意見,“現在的方案可是一分錢不給,就給一個信託計劃”,“又不給我們現金,又不給我們股票,我們不接受這種方案”。

有債權人還指出,作爲華晨體系內最主要的資產,華晨中國的賬面上已有寶馬於今年2月份支付的近280億元現金,但沒有向華晨集團分紅以償還部分債務。而對於華晨中國持有的華晨寶馬剩餘25%股權處置,重整草案也沒有給出明確方案。

對於華晨寶馬的股權如何處置,管理人回應稱,華晨寶馬的價值間接體現在對華晨中國的持股中。在此前的兩次投資人招募中,未有投資人對華晨中國的資產有購買意向。如果重整草案通過,這部分股權將一併放入信託計劃,“未來是持股獲得分紅還是轉讓變現,或者有其他方式處置,將由信託受益人大會來決定”。

對於債權人關心的清償進度如何、自己能拿到多少的問題,管理人表示,清償進度與處置資產交割的進度掛鉤,“信託計劃的底層資產中也包含了一部分處置資產所得的現金”。

陳康康律師分析稱:“他(管理人)現在可能沒時間做這麼多,包括現金分紅,包括還要把(華晨寶馬)剩下25%的股權賣掉,那麼就把所有財產放到信託計劃裏,由信託去處理就好了。如果通過信託計劃將債務清償完了,最後剩下還有錢,是不是給原股東呢?No!不給原股東,還是分給債權人(受益人)。”

“這個好處在於,萬一將來這些資產升值了呢?比如,華晨寶馬剩餘25%股權將來賣出去1000億,大家債權才600億,分完了還有400億,還可以繼續分。這就等於是買了一個投資收益權,這對於清償率是一個很大的提高。”他說。

這正是重整草案所強調的“以時間換空間”。

根據重整草案,信託計劃底層資產的經營管理,原則上依靠重整企業原經營管理團隊按照公司法和公司章程的規定,在信託計劃的監督下開展,對信託計劃負責。

那麼,未來如何加強對原經管團隊的治理,防止其對信託資產的侵佔?管理人表示,信託計劃設立後,將由信託受益人大會和管理委員會來決策重要事項,由信託公司根據授權對重整企業行使股東權利,也就是說,重大事項的決定權並不在企業經營團隊手中。

據瞭解,與華晨集團的破產重整類似,近年海航、方正、康美等大型企業的破產重整,都採用過信託受益權清償債務的安排。不過,其他大型企業的破產重整,還包括部分現金清償、留債、以股抵債等多種清償方式相結合。

中倫文德律師事務所高級合夥人林威說:“對於廣大債權人特別是中小債權人來說,華晨這種(單一的信託收益權)清償計劃,並不比其他企業的重整計劃具有顯著的優勢。因爲看不到現錢,中小債權人投反對票的可能性更大。”

因而,華晨的重整方案能否通過,繫於第三次債權人會議的投票表決。

闖關6·30投票

“現有重整計劃(草案)可能無法符合每一家債權人的全部預期,但基於華晨集團等12家企業債務人財產分佈分散,負債金額巨大,債權人數量衆多等現實情況,重整投資人的招募和談判異常艱難。”6月30日的第三次債權人會議上,管理人表示。

第三次債權人會議的表決方式是,有財產擔保債權組、稅款債權組和普通債權組三個債權人小組分別對重整計劃進行表決。

表決的原則是“人數過半、金額過三分之二”。即:出席會議的同一表決組的債權人過半數同意,並且所代表的債權額佔該組債權的2/3以上的,視爲該組通過;各表決組均通過,重整計劃即爲通過。部分表決組未通過重整計劃的,債務人或者管理人可以與其協商再表決一次,若該表決組拒絕再次表決或再次表決仍未通過,重整企業或管理人有權申請瀋陽中院依法裁定批准重整計劃,即強裁。

有接受採訪的中小債權人說,管理人前期不斷地做工作,力推重整草案在第三次債權人會議上票決通過。如果通不過,很可能會走向強裁,對草案做修改的可能性不大。

據草案對華晨集團償債能力的分析,假設重整草案通不過,進入清算程序後,普通類債權的清償率將僅爲12.15%。極端狀態下,清償率將降至0.92%。一位債權人對證券時報記者表示,在早前的一次溝通中,華晨方面給了20%左右的預測清償率,以此說服更多人同意重整草案,避免進入清算程序造成更大損失。

過去一年多來,圍繞着破產重整方案,各方都在馬不停蹄地奔走謀劃。

數據顯示,在向華晨申報債權的6029家債權人中,個人債權人佔一半以上,他們主要是華晨集團的債券持有者。這羣人數量不小,增加了投票結果的不確定性。在重整草案出爐之前,一項收購個人債權的計劃被悄然啓動。

據證券時報記者瞭解,2021年下半年以來,重整草案中引入的信託公司建信信託,先後設立了“華彩1號”、“華彩2號”2只信託計劃,用於收購個人債權人的債券收益權,且是按債券面值收購,資金則來自“第三方”。而個人債權人在轉讓債券收益權時,還須簽署一份委託協議,將債券的表決權委託給“第三方”。然而,無論是出資的“第三方”,還是表決權所委託的“第三方”,建信信託皆祕而不宣。

此舉被一些債權人認爲,是有關方面在批量收購個人債權人的投票權,以利於重整草案的投票通過。

建信信託官網顯示,“華彩1/2號”信託計劃成立時的規模分別爲3.15億元、0.67億元。一位被建信信託聯絡過的投資人對記者表示,建信信託累計談妥了不低於1000位個人債權人,即使重整草案公佈之後,仍在繼續收購個人債權。

關於背後的第三方是誰,資金來自哪裏,與華晨有無關聯,共獲得了多少個人債權人的委託,記者聯繫建信信託尋求採訪,得到的回覆是,“我司嚴格按照法律法規及信託合同的約定,履行受託人職責,關於您提出的問題,請以官方信息爲準”。

有債權人分析稱,大量收購個人債權,或許可以令投贊成票的人數超過半數,但由於個人債權金額太小,要達到投贊成票的債權金額超2/3仍有難度。

管理人在6月30日宣佈“延期表決”,似乎印證了前述債權人的分析。金融機構在華晨債委會9名成員中佔據7席,本次表決被延期,可能和金融機構債權人的投票不足有關。

就重整的更多詳細信息,證券時報記者自6月下旬以來多次向重整管理人尋求採訪,截至發稿未獲回應。

破產重整市場化之問

《企業破產法》自2007年實施以來,至今已經15年。破產重整已成爲企業化解債務、出清風險的重要機制之一,但也伴隨着操作中不夠市場化、不夠透明的拷問。

根據企業破產法,破產重整管理人由法院指定,管理人可以由有關部門、機構的人員組成的清算組擔任,也可以由律師事務所、會計師事務所、破產清算事務所等社會中介機構擔任。

2020年12月4日,瀋陽中院指定華晨集團清算組擔任華晨集團重整管理人。清算組組員共有8名,分別來自遼寧省國資委、發改委、工信廳、人社廳、公安廳、審計廳、金融局和金杜律師事務所。清算組組長由遼寧省國資委副主任徐吉生擔任,副組長由遼寧省金融局原副局長楊欣璐、金杜律師事務所律師劉延嶺擔任。

觀察華晨清算組成員構成,不難看出原股東遼寧省國資委仍然有着不小的影響力。華晨重整管理人能否中立地履行職責,是否會偏向原本是國企的債務人?這是債權人產生疑慮的源頭。

債權人委員會是全體債權人進行權利自治的議事機構,是債權人的依靠。但債權人有大也有小,有機構也有個人,有國資也有民營,有長期資金也有短期資金,背後的訴求不盡相同。在債委會層面,不同類型債權人的利益是否都被充分考慮,也是重整方案能否被投票通過的前提條件。

不過,從另一個角度看,債權人普遍看重眼前利益,爲了提高清償率,未必會從企業長遠發展、社會整體效益考慮,容易陷入短視。企業資產的評估價值,與市場變現價值之間往往差距甚大。如果因爲追求快速變現,導致對企業恢復生產經營帶來不利影響,也會造成資產大幅貶損,使清償率進一步走低。

其實,在很多大型企業破產重整背後,都有着類似的博弈。陳康康律師表示,管理人的角色決定了他必須保持相對中立,以平衡各方利益:既不能太偏向債務人,否則重整方案無法獲得債權人通過,前面所有努力都白費;也不能太偏向債權人,否則方案太苛刻,企業得不到喘息的機會,對債權人而言也是一種損害。管理人永遠需要通盤考慮,尋找各方利益平衡點。

在破產重整實踐中,法院指定清算組擔任管理人,管理人成員則多是由債務人股東或者原企業經營者推薦的人選,這也是引起市場對重整方案能否做到“三公”抱有疑問的原因之一。

不過,法治化、市場化仍然是企業破產重整前進的方向。陳康康說,近年北京、上海、湖南、深圳等地破產重整正朝着更加市場化的方向前進,最明顯的表現是,地方法院開始接受由主要債權人或債委會推薦管理人,讓相關權利人更充分地行使權利,保障自身利益。

責任編輯:梁斌 SF055