Z世代拋棄了Soul

歡迎關注“新浪科技”的微信訂閱號:techsina

文/呂敬之 陶淘 馬舒葉

來源/燃次元(ID:chaintruth)

終止美股上市一年後,社交平臺Soul“轉戰”港股上市。

6月30日晚,Soul的軟件開發商Soulgate正式向港交所遞交招股書。招股書顯示,騰訊爲其最大機構股東,持股49.9%,並擁有公司25.7%投票權。Soul創始人張璐持股32%,擁有65%投票權。

而就在向港交所提交招股書的同月9日,Soul向SEC提交文件稱,公司決定撤回F-1登記聲明文件,不再根據F-1文件發行證券。至此,徹底終止了赴美上市的操作。

對此,社交領域觀察者、心智矩陣創始人青何對燃財經表示,近年來美股上市環境不是很健康,Sou作爲社交App,赴美上市的審覈中會遇到一些挑戰,這可能是他們終止上市的最大原因。

談及僅僅時隔20天,Soul就再次向港交所提交了上市申請的急迫之舉,青何則稱,可以理解,“畢竟Soul的用戶體量以及營收都出現了增長疲軟,且從2020年開始嘗試的多元化、商業化也備受用戶和分析師的爭議,因此大家想盡快資本操作也在情理之中。”

事實上,從Soul在招股書中披露的數據可以看出,其營收增長確實在2021年已經極速放緩。

2021年,Soul全年營收爲12.81億元(人民幣,以下未標註則同),較2020年同比增幅爲157%。然而,看似已超150%的增幅,與2020年同比超600%的營收增幅相比,已是天壤之別。

數據來源/Soul招股書 燃財經制圖

營收數據收窄的背後,是Soul逐漸衰退的號召力和被老用戶所“拋棄”的現狀。

2017年就註冊了Soul的老用戶小宇表示,“Soul已經失去了原本‘高專精’的態度。“據小宇回憶,早年Soul上的用戶以留學生、創業者和技術從業者爲主,大家主要分享日常生活和工作感悟。然而,隨着Soul不斷嘗試多元化的商業化,冗餘的功能也變得越來越多。

“Soul現在除了不能露臉,各種語音直播、連麥都能實現,甚至還上線了狼人殺等遊戲。”小宇稱,“我當然能理解Soul想要擴大用戶規模的心思,但這樣的操作會讓老用戶覺得它失去了原貌。爲了迎合更大的市場,變成了‘四不像’。”

除了被老用戶詬病,Soul的商業化探索似乎也並不順利。2021年,Soul的營收有94%由增值服務(主要是Soul的會員充值)構成。2020年開始拓展的展示廣告業務,以及周邊商城等業務的佔比均微乎其微,且增長也頗爲緩慢。

從主打“靈魂社交”到定位Z世代陌生人社交,再到打出“元宇宙社交概念第一股”……毫無疑問,Soul抓住了營銷的“靈魂”,但卻似乎沒有留住年輕人的心。

新老用戶拋棄Soul

今年年初,已經下載Soul四年、發過上千條瞬間(Soul上對個人動態的稱謂)的95後男生buzz,卸載了Soul。

“現在用戶多了,反而感覺用戶質量下降了,廣場上面(類似微信朋友圈)頻頻都是女生炫身材,男生炫豪車,使用感大不如前。”buzz告訴燃財經,4年前他下載Soul,只是希望能夠拓展交友圈,認識更多新朋友。

燃財經瞭解到,剛剛成爲Soul新用戶的那段時間,buzz幾乎與個人資料爲北京且活躍的用戶都聊過天。不僅如此 ,他們還會經常約着一起健身、喫飯、玩桌遊。

後來,Soul推出了羣聊派對功能,讓約玩變得更加便利。buzz甚至還和Soul上認識的朋友一起相約去朝陽公園釣過魚。

“不過那都是很早之前的事情。”buzz直言,現如今,在Soul裏已經很難交到新朋友。“現在的用戶似乎全是‘土豪名媛’,人手一輛法拉利,充滿了不真實感,讓人無法和他們溝通。”

與此同時,越來越無聊的廣場內容,也降低了buzz發佈個人瞬間的頻率。

“我之前經常發佈自己滑雪、彈琴等日常喜好。不管是文案還是照片,我都精心準備之後纔會發佈,目的就是想通過分享真實又有趣的生活瞬間,結交更多志同道合的朋友。”

但buzz發現,自己精心剪輯的音樂片段瀏覽量基本不過百。但別人發佈裝飾後的家居圖、改裝後的豪車照片,瀏覽量迅速就高達15K。這些圖片裏,甚至有一部分還是帶着水印的網圖。

“真實的興趣分享沒人關注,‘批量’生產的網圖倒是深得人心。”這讓buzz徹底失去了分享的慾望。

來源/Soul 燃財經截圖

此外,Soul推出的各種線上禮物也讓buzz難以接受。“感覺純粹的社交氛圍在不斷消失,畢竟真正聊得來的朋友,不會在乎你是不是給他刷了禮物。”

而最終,讓buzz下定決心卸載Soul的原因,是沒人在Soul上聊天了。

“推送信息會提醒你'某某某找你說話',但實際點開會發現只是一個廣場的推薦。”次數多了,buzz索性關閉了信息推送。再後來,buzz發現每次登陸都沒人和他說話,所有的未讀信息幾乎都是系統提醒。

和buzz一樣,感受到Soul上用戶質量下降的,還有何羣。

作爲Soul的老用戶,何羣在廣場上連續刷到十幾位用戶,發佈的瞬間使用的是同樣的圖片和文案。“顯然是從別的平臺複製粘貼過來的。“何羣直言,“既是社交平臺,卻連用戶和內容的真實度都無法保證,那社交的意義又在哪裏呢?”

何羣告訴燃財經,大學時他經常登錄Soul,希望能結交一些除了同學之外的新朋友。但隨着使用的時間越來越長,在Soul認識的朋友陸陸續續都加了微信。

特別是工作後,何羣沒有太多的空閒時間,也失去了認識更多新朋友的動力。“現在也不需要那麼多新朋友了,而一段時間不登錄,Soul上也幾乎沒有什麼人打招呼,所以就卸載了。”

如何羣一樣,從Soul轉到微信,從陌生人社交變爲熟人社交的用戶不在少數,這也是陌生人社交產品面臨的老用戶流失的共同問題。

老用戶不斷流失的同時,新湧入的用戶則面臨着“無人聊天”的窘境。

2002年出生的小何在年初封校時下載了Soul。

“當時很無聊,想交個朋友一起打遊戲。”雖然在幾秒鐘之內,系統就爲小何匹配到了一位用戶,在對方發來“你好,你喜歡玩遊戲嗎?”的機械問候後,小何迅速回復了自己喜歡玩的遊戲名稱。可就在小何試圖開展對話時,對方卻再也沒有了回覆。

00後的Jiejie也表示,在Soul上匹配到的人每次都是發來一句問候後就消失了,“就好像是一羣機器人發來的系統自動回覆。”

然而,打招呼的人不多,可直接語音的卻不少。“Soul有了語音直播房間後,不少人一上來就要求語音連麥,這讓我極度不舒適,總有種被冒犯的感覺。”此外,Jiejie坦言,語音直播房間偶爾還會碰到擦邊敏感的內容,讓人根本沒有再次想要聊天的慾望。

而諸如線上狼人殺這種遊戲功能對於Jiejie來說更是雞肋。“如果玩遊戲,我爲何不直接選擇體驗感更好的遊戲App?”

就這樣,聊天回覆不積極,聊天之外的功能又很難滿意,小何在使用2天后就卸載了Soul。Jiejie的時間稍微長了一些,不到1個月也離開了Soul。

屢屢碰壁的Soul

面對老用戶的流失,新用戶的不滿,靠Z世代起家的Soul,在用戶增長疲軟之餘,商業化探尋之路也屢屢碰壁。

2020年以前,Soul的盈利模式有且僅有一種——增值服務。招股書顯示,2019年,Soul的增值服務收入,即當年全部營收爲0.7億元。2020年,增值服務收入達到4.85億元,同比增幅592.86%。

2021年,儘管Soul的增值服務收入已達12.02億元,佔總營收比重的93.9%,但同比增速卻放緩至147.84%。

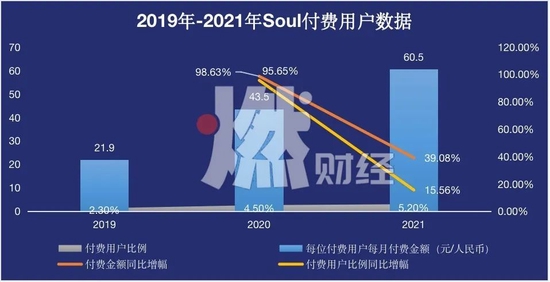

不僅如此,Soul上付費的用戶比例,以及用戶消費的金額增速也在放緩。招股書顯示,2020年,Soul每位付費用戶每月付費43.5元,較2019年同比增速達98.63%。到了2021年,儘管這一數字變成了60.5元,但增速卻僅爲39.08%。

數據來源/Soul招股書 燃財經制圖

付費用戶、付費費用增速均在放緩背後,或是很多用戶認爲Soul會員過於“雞肋”。

1998年出生的小孔告訴燃財經,他在2018年末註冊了Soul並且立刻成爲了會員。“註冊會員是因爲會員可以解鎖更多我感興趣的人的資料,並且和他們創立對話且看到更多的照片。”

可體驗下來,小孔卻表示,Soul的會員似乎對App的使用感並沒有質的提升,而且對話框中大家的活躍度又很低。“一個月會員期結束後,我便沒有續費了,甚至連Soul都卸載了。“

爲了增加用戶的付費金額和付費頻率,Soul開始增加其他的收費項目。如,對話框中的禮品贈送、付費表情包。另外,Soul還上線了“好物”功能,好友之間可以互相贈送虛擬禮物表示好感,以增加個人魅力值。

遺憾的是,頻頻增加的項目不但沒有讓新用戶“領情”,還遭到了老用戶的詬病。

小宇告訴燃財經,Soul有一套算法來“強行”增加禮物費用。“如你收到2元的禮物,系統就會判定你收禮的‘標準’爲2元。接下來,想給你送禮必須加到4元,2元的禮物則被系統認定不能送了。”

小宇坦言,這樣的做法,最直觀的感受就是原本單純的社交目的變了味道。“上線這些功能之前,Soul只是單純的日常分享和交友平臺。但互送禮物上線後,Soul的短線約會和兩性社交屬性就越發明顯,純粹分享瑣碎生活日常的朋友反而少了。”

關注社交賽道的投資人Alice表示,增強約會屬性可以幫助Soul提升用戶規模,尤其是其主打的95後、下沉市場的用戶規模。然而,這些用戶的消費能力有限,這也爲Soul嘗試其他商業化途徑增加了困難。

正如Alice所言,這或許也是Soul的廣告業務難以“扛大旗”的根因。2020年和2021年,Soul的廣告收入分別爲0.13億元和0.78億元,儘管同比增幅達到500%,但佔總收入的比重,也僅僅是2.6%和6.1%。

產品經理花舞告訴燃財經,Soul相對較差的廣告收入,一方面與其用戶羣體有限的購買力有着緊密聯繫。另一方面,Soul選擇在2020年開始展示廣告商業化,本身就是一場”黃昏戀”。

花舞補充道,在KOL廣告的不斷擠壓下,展示廣告整體市場本就出現了負增長,就連騰訊這樣的“流量大王”在展示廣告上近年來的收入也表現不佳。Soul在本就沒有先發優勢的前提下,選擇了已出現天花板的展示廣告,“這本身就是商業化戰略層面的考慮不周。”

商業化試探不順的Soul,營銷費用和虧損數額不斷增長。

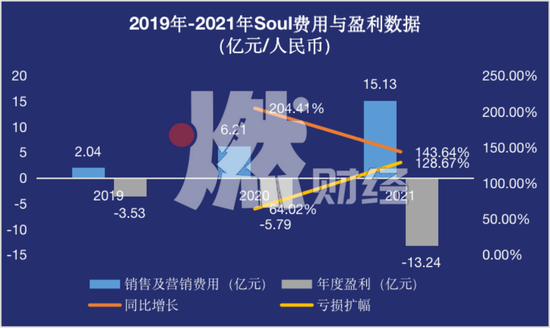

2019-2021年,Soul的銷售及營銷費用分別爲2.04億元、6.21億元和15.13億元。2020年開始較上一年漲幅分別爲204.41%和143.64%。有業內人士表示,2021年,Soul營銷費用的增幅基本和營收增幅持平,這表明其營銷費用的槓桿能力很弱。換言之,即使鋪天蓋地的廣告,也未必換得來能爲其創收的用戶。

招股書顯示,2019-2021年,Soul統計期內虧損分別爲3.53億元、5.79億元和13.24億元,從2020年起,虧損較上一年同比擴大64.02%和128.67%。

數據來源/Soul招股書 燃財經制圖

艾媒諮詢創始人鄒毅表示,連年虧損的數據可能是Soul上市港股的最大挑戰,“不同於美股更看重創新與未來,港股會更謹慎一些,對於財務指標中的盈利能力比較關注。”

垂類社交:上不去,下不來

“Soul的生存困境,或緣於社交定位的不清晰。”青何表示。

最初以“靈魂匹配”爲宣傳點,後又以“興趣社交”爲主打,直至現在講述着“元宇宙社交”的故事……卻都沒能掩蓋Soul“約會應用”的實質。

“約會類的社交應用,競爭壁壘較低,不僅較容易陷入增長瓶頸,也容易在新的玩家出現後被取代。” 青何分析道。

“也正因爲如此,垂直類社交應用,真要持續做好‘小而美’,就必須打造自身的競爭壁壘,比如內容的差異化,或者算法類技術的優勢。”Alice補充表示。

事實上,國內創業者對垂類社交的探索從未停止,甚至在2019年還出現過“噴湧式”垂類社交的創業現象。

2019年1月15日, 前快播創始人王欣、字節跳動,以及羅永浩同時發佈了各自的社交應用“馬桶MT”、“多閃”和 “聊天寶”。

但“噴湧而出”的垂類社交App幾乎“全軍覆沒”。

馬桶MT主打匿名社交,卻沒有優質的運營團隊,導致以90後、95後用戶爲核心目標羣體的這個社交平臺,吸引到的依舊是80後男士,也就是從快播遷移而來的用戶。半個月之後,馬桶MT“全線畢業”。

聊天寶的拉新方式則是補貼,類似於趣頭條;其中的“好東西”版塊又類比拼多多,並沒有創新。這個社交產品在存活了不足兩個月後,也以夭折告終。

即便是掙扎到現在的多閃,現狀也舉步維艱。據Questmobile統計,多閃曾在2019年9月達到了2400多萬的月活用戶峯值,而在一年半後的2022年4月,其月活用戶僅剩219萬人。

“失敗”的垂類社交背後,是缺少精準的定位與核心的競爭優勢。

來源/視覺中國

“這是因爲,以‘熟人+年輕人+短視頻’爲主打概念的多閃,在熟人領域鬥不過微信,短視頻領域玩不過抖音,年輕人的社交屬性又不明顯。” Alice表示。

然而,即使解決了用戶定位,生存下來的垂類社交平臺,也始終面臨着如何有效商業化的難題。

“精英羣體,或者亞文化羣體始終只是小衆,如果應用功能不做娛樂化、大衆化,市場規模就難以支撐起社交產品的商業化。” 青何談到。

以社交賽道鮮有入局的LQBT領域藍城兄弟爲例,儘管其2021年的總付費用戶已達75.3萬,比2020年同期的582.0萬增長了26.3%。然而,其全年營收增長僅4.4%,淨虧損卻達3.096億元,較2020年2.2億元的淨虧損擴大39.5%。

“虧不起”的藍城兄弟在4月30日發佈公告稱,已正式簽署與買方集團的私有化合並協議,預計將在2022年下半年完成。

無獨有偶,早前在商業化探索上屢屢碰壁的探探,於2018年被陌陌以6億美元和265萬股新發行的ADS股票收購。切入青年亞文化的積目,也在2019年以8500萬美元的作價被映客收購。

而Soul的商業化探索,雖然被一些老用戶詬病爲對企業初心的“背叛”,卻也進一步體現了垂類社交平臺的商業化困境。

“產品被收購,創始人套現,或許是許多垂直社交應用難以擺脫的命運。”青何直言。

但垂類社交的商業化也並非全部被“堵死”。

鄒毅表示,比起送禮物等相對不穩定的商業模式,對受衆羣體較爲年輕的社交應用而言遊戲、電商、教育等場景的拓展,或更有助於商業化探索。“除此之外,從技術的角度來說,VR、AR或許也會是垂類社交未來的發展趨勢。”

青何補充強調,算法與技術只是垂類社交平臺的工具,關鍵還在於多元化社交場景的創新。

“否則,湧出再多的垂類社交平臺,也不過是‘新瓶裝舊酒’罷了。”

*文中buzz、何羣、小何、Jiejie、傑西卡、小宇、Alice爲化名