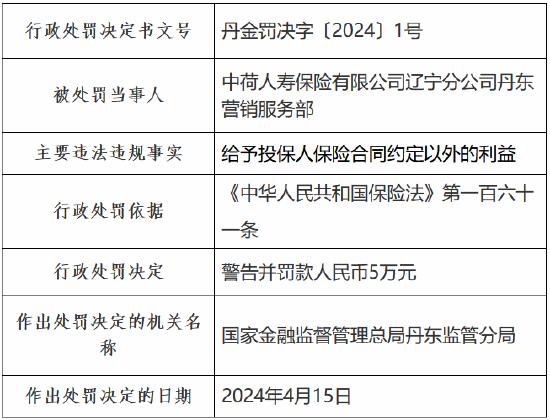

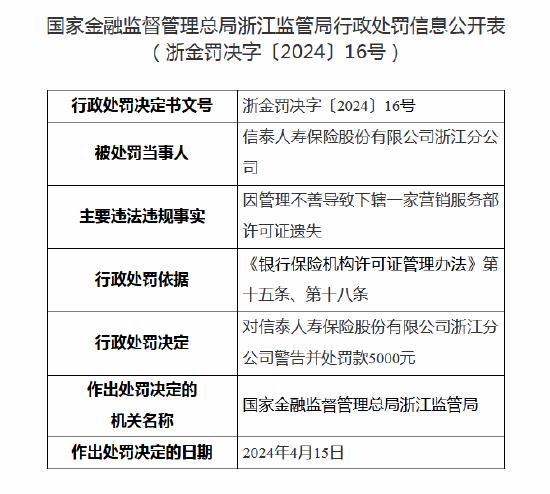

鄭偉:償二代新規促進保險業高質量發展

來源:中國銀行保險報

2016年,償二代正式實施,保險業償付能力監管進入風險導向階段。近年來,我國經濟金融環境不斷髮生變化,保險公司經營和業務發展面臨新情況、新問題。銀保監會貫徹落實第五次全國金融工作會議精神,持續深化償付能力監管改革,於2021年底正式發佈《保險公司償付能力監管規則(Ⅱ)》(以下簡稱“規則Ⅱ”),對原規則進行了全面修訂,自2022年全面實施。

近期,保險公司相繼披露了2022年第一季度規則Ⅱ下的償付能力數據。從披露的數據看,規則Ⅱ更好地體現了風險導向原則,相關數據客觀反映了保險公司的風險狀況,有助於促進保險業高質量發展。

引導行業迴歸本源

一方面,規則Ⅱ對車險、融資性信用保證險等保險業務基礎風險因子進行調整,並對壽險業務增設了重疾惡化因子,引導保險公司科學發展保險業務,更好迴歸保障本源;另一方面,規則Ⅱ對農業保險、專屬養老保險等國家支持的方向,適當降低資本要求,從政策優惠方面引導行業支持國家戰略發展,更好發揮保險服務經濟社會的功能。

客觀反映風險狀況

規則Ⅱ根據我國保險市場歷史數據,對保險風險、市場風險和信用風險的風險因子進行了全面校準。從披露的數據來看,規則Ⅱ能夠更加科學、敏感地反映保險公司的償付能力狀況。對不同類型、不同規模的公司,規則Ⅱ影響各異,其償付能力數據有升有降,反映了不同公司的風險實際。從負債端來看,定價激進、管理粗放的公司,在規則Ⅱ下的資本要求普遍有所提升。從投資端來看,股權投資、投資性房地產等高風險資產佔比高的公司,規則Ⅱ下的資本要求有所提升,這些公司的償付能力也相應有所下降。經營穩健、資產負債匹配好的公司,在規則Ⅱ下普遍是受益的。

夯實資本質量

規則Ⅱ嚴格了資本認定標準,主要體現在強化核心資本的認定標準。比如,原規則將保單未來盈餘全部計入核心資本,而規則Ⅱ將長期壽險保單的預期未來盈餘根據保單剩餘期限,分別計入核心資本或附屬資本,提高了綜合償付能力充足率和核心償付能力充足率的區分度,真實反映了保險公司的資本水平,有利於引導保險公司提高資本質量和抵禦風險的能力。應當說,規則Ⅱ強化了核心資本的損失吸收能力,夯實了資本質量,使償付能力監管的科學性和有效性得到進一步提升,有利於促進保險業持續健康發展。

強化風險管理和信息披露要求

除定量監管要求外,規則Ⅱ在定性監管要求和市場約束機制方面也有一系列新的動作。比如,規則Ⅱ對保險公司風險管理能力評估(SARMRA)標準進行了全面修訂,進一步明確和完善了保險公司風險管理要求,優化了監管評估標準。在SARMRA評估結果應用方面,控制風險最低資本的影響力度有所增大,由原來的“-10%至+40%”變爲“-15%至+75%”,有助於激勵保險公司持續提升風險管理能力。

規則Ⅱ進一步擴展了保險公司償付能力信息公開披露的內容,增加了對重大事項、管理層分析與討論等披露要求,有助於吸引更多社會公衆和利益相關方關注保險公司,充分發揮市場約束作用。

(作者系北京大學經濟學院風險管理與保險學系主任 鄭偉)