多項宏觀數據接連走軟 美國經濟衰退真的不遠了?

衰退,這是近段時間以來被市場提及最頻繁的一個關鍵詞。美國經濟在一季度萎縮之後,二季度將有怎樣的表現?就目前而言,多項最新公佈的數據都似乎預示着美國經濟在二季度的表現仍將無法令人滿意,經濟衰退的“腳步”或許已越來越近。

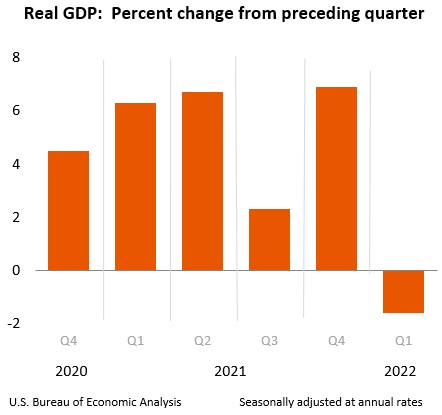

一、美國一季度GDP終值同比下滑1.6% 消費者支出向下修正

6月29日,美國商務部經濟分析局(BEA)公佈的數據顯示,美國一季度實際GDP年化季率終值爲-1.6%,較5月底公佈的修正值(即第二次預估值)下調了0.1個百分點。

早在4月底,美國商務部公佈的數據顯示,美國一季度GDP年化季率初值(即第一次預估值)爲-1.4%,遠低於市場普遍預期的增長1.1%,是2020年二季度以來首次負增長。這一結果可謂出乎市場意料,甚至未能達到道瓊斯對一季度GDP以1%小幅度增長的最低預期。在2021年四季度GDP以6.9%的漲幅收尾後,美國經濟增長瞬間跌入懸崖。

具體來看,美國一季度GDP終值被下調,主要原因在於消費者支出被向下修正。數據顯示,商品和服務支出(個人消費支出)同比增長1.8%,遠低於此前市場預期及初值3.1%。從分項來看,金融服務、保險和醫療保健支出有所下滑,商品支出從幾乎沒有變化被修正爲同比下降0.3%。要知道的是,消費者支出可是美國經濟的主要引擎,在經濟活動中的佔比高達70%。

對此,瑞穗金融集團美國經濟學家Alex Pelle表示:“在這種情況下,被修正後的GDP終值改變了人們對一季度的看法。與前兩個季度相比,一季度消費非但沒有加速,反而有所放緩。”

與此同時,一季度GDP中的通脹價格指數從去年四季度的同比增長8.1%升至同比增長8.2%,爲1981年6月以來的最高水平。一季度經調整的稅前企業利潤同比下降2.2%,是一年多來的首次下跌,而2021年四季度爲同比增長0.7%,顯示出居高不下的通脹對企業利潤的侵蝕。在細分領域中,私人商品生產行業經調整的稅前企業利潤下降了6.9%,私人服務生產行業經調整的稅前企業利潤下降了0.8%。

另外,私人庫存投資大幅上修,較上一季度增加近1890億美元,大幅高於此前預估的約1500億美元的增幅,這主要是由零售貿易、尤其是百貨商店和信息等其他行業所驅動。

一般來說,與美國政府先前所發佈的預估值相比,GDP終值及其基本組成部分通常不會有太大變化。像此次這樣消費者支出被大幅向下修正、而庫存投資卻大幅向上修正的情況可以說非同尋常。

二、多個宏觀數據表現不佳 美國經濟難逃衰退?

美國一季度GDP數據讓人失望,在通脹依舊高企、利率上升的二季度,美國經濟將會有怎樣的表現?美國二季度GDP初值將在7月底公佈,在此之前,我們不妨通過一些最新數據來粗略判斷一下美國二季度的經濟狀況。

1、5月核心PCE物價指數連續降溫 通脹將見頂?

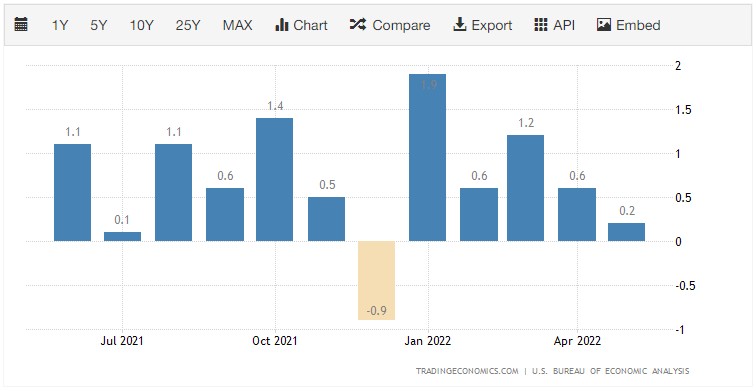

6月30日,美國商務部公佈的數據顯示,美國5月PCE物價指數同比增長6.3%,是自2020年11月以來的最小增幅,好於市場預期的6.4%,與前值6.3%持平;5月PCE物價指數環比增長0.6%,同樣好於市場預期的0.7%,但高於前值0.2%。

此外,作爲美聯儲最青睞的通脹指標,備受市場關注的美國5月核心PCE物價指數(剔除了食品和能源價格)同比增長4.7%,這是自去年11月以來的最低增速,好於市場預期的4.8%、以及前值4.9%;5月核心PCE物價指數環比增長0.3%,好於市場預期的0.4%,與前值持平。

從同比增速來看,這份最新出爐的PCE數據似乎表明,核心PCE物價指數並沒有進一步惡化,並且連續幾個月以來呈令人樂觀的下降趨勢。但是,值得注意的是,核心PCE物價指數仍處於1980年代附近水平,與4月份相同,仍然是預期通脹目標2%的三倍多。而從環比增速來看的話,整體PCE和核心PCE增速僅次於1月和3月的高點。

另一方面,美國5月CPI同比增速再創40年新高,達到8.6%,CPI與PCE之間的差距正在擴大。這兩者之間不斷擴大的差距可能會削弱市場對通脹即將消退的信心。

有分析人士認爲,PCE數據出現適度回落可能不足以影響市場,低於預期的PCE物價指數仍將導致物價上漲速度遠高於美聯儲的目標,通脹預期的進一步上升已基本成爲市場共識。

還有分析人士認爲,衡量核心PCE物價指數是有爭議的,因爲一些對日常生活影響最大的商品價格並不包含在內,例如,該指數對住房等持續上漲的分項成本的重視程度較低。此外,未納入核心PCE物價指數的能源和食品對整體PCE的環比貢獻率接近70%,儘管5月下旬以來能源和食品價格有所回落,但二者依舊大幅抬高了整體通脹的中樞,再加上房價持續上漲,即使通脹頂部可能正在形成,但通脹消退的難度依舊較大。

2、消費支出顯疲態 美國經濟衰退在即?

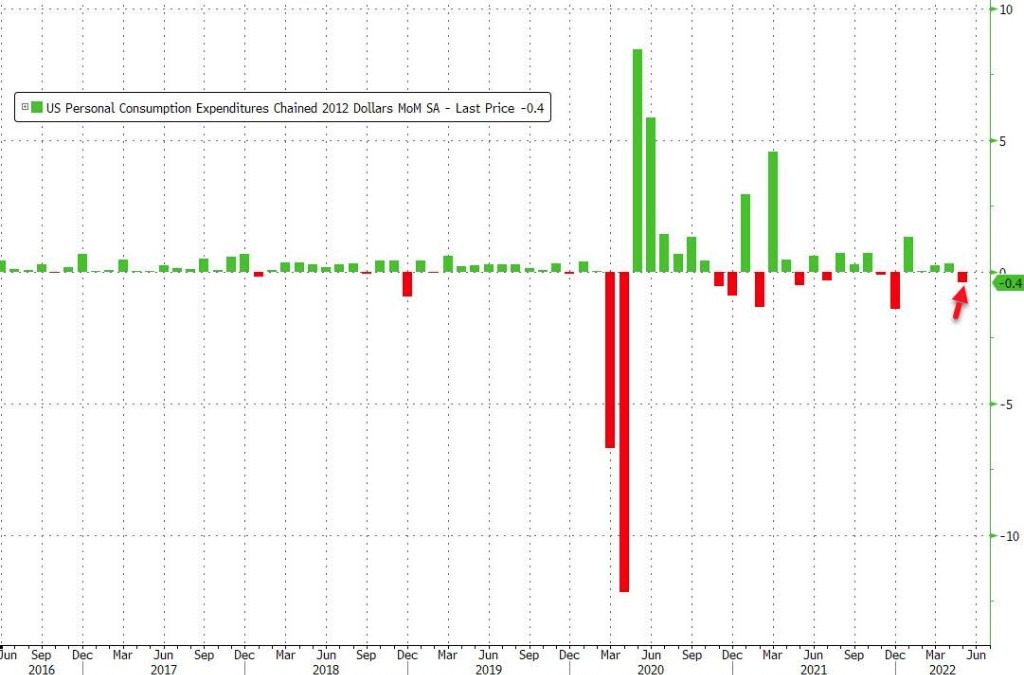

在5月PCE數據公佈的同一天,5月個人消費支出數據的出爐則令市場對經濟衰退的擔憂升溫。美國商務部公佈的數據顯示,美國5月個人消費支出較上月增長0.2%,這是今年最小的月度增幅,低於市場預期的0.4%,也低於4月份修正後的0.6%。

然而,更重要的是,經通脹調整後的5月個實際個人消費支出環比下降0.4%,爲今年首降,而4月的該項數據向下修正後爲小幅增長0.3%。此外,5月份經通脹調整後的商品支出環比下降1.6%,是今年以來的最大降幅,服務支出則增長 0.3%,這反映出消費者支出從商品轉向服務。而隨着經濟中的價格壓力變得愈發根深蒂固,消費者支出可能會因爲價格上漲以及利率上升而進一步收緊。

很明顯,屢創新高的通脹正在侵蝕美國消費者的收入和消費水平,家庭普遍面臨價格上漲重壓。高通脹正在改變消費者行爲,消費者支出正從疫情期間的商品轉向服務,這也導致美國5月零售銷售環比下跌0.3%,低於市場預期的增長0.1%,環比增幅自2021年12月以來首次轉負。

另一方面,數據還顯示,美國5月個人收入環比增長0.5%,與上月一致,這是自去年12月以來支出增速首次低於收入增速。而5月份經通脹調整的稅後收入下降0.1%,表明工資增長難以跟上物價上漲的步伐。

Raymond James機構股票策略師Tavis McCourt指出,美國消費者的支出仍高於正常水平並非是他們的收入遠高於正常水平的原因,而是他們正通過疫情期間積累下來的儲蓄來消費。該策略師預計,到今年9月,消費者的大部分超額儲蓄將會被花光。

作爲美國經濟主要推動力的消費者支出放緩,加劇了市場對美國經濟前景日益增長的擔憂情緒。7月1日,美國亞特蘭大聯儲GDPNow預測模型最新數據顯示,美國二季度實際GDP增長率(經季節調整的年化增長率)可能爲-2.1%,大幅低於6月30日預測的-1.0%。

此外,報告顯示,在美國公佈了一系列最新數據後,該預測模型將第二季度實際個人消費支出增長從之前的1.7%下調至0.8%,將實際私人國內投資總額增長從之前的-13.2%下調至-15.2%。

過去一個多月,亞特蘭大聯儲GDPNow預測模型對美國二季度GDP的預測急轉直下,5月中旬該模型還一度預測將增長2.5%。DataTrek研究公司聯合創始人Nicholas Colas表示:“我們離7月28日(第二季度GDP初值)公佈的時間越近,GDPNow預測模型往往就越準確。”

在疲軟的個人消費支出數據公佈後,標普全球市場情報(S&P Global Market Intelligence)下調了對美國經濟的預期。該機構預計第二季度美國GDP將同比收縮1.5%,而在本週早些時候,該機構還預計經濟會有小幅增長。

Stifel Financial首席經濟學家Lindsey Piegza表示,最新數據鞏固了作爲經濟支柱的消費者支出出現下降趨勢的證據,人們對經濟能夠避免近期衰退的期望非常小。

如果美國第二季度GDP如預測這般繼續收縮,這將是美國經濟連續兩個季度出現負增長,並符合通常所說的進入衰退的標準,即“連續兩個季度GDP爲負值”。

3、美國6月ISM製造業PMI創兩年新低 新訂單和就業指數均陷入萎縮

7月1日公佈的數據顯示,受新訂單疲軟拖累,美國6月ISM製造業PMI爲53,明顯低於市場預期的54.9以及前值56.1,創兩年來新低,表明美國的商品需求正在放緩。

其中,新訂單指數爲49.2,跌進50榮枯線下方,較前值55.1大幅下滑,創下2020年5月以來最低;該分項數據表明,高通脹和庫存增加令消費者支出放緩,導致新訂單顯著減少。

此外,就業指數由5月的49.6進一步下滑至6月的47.3,創下2020年8月以來新低,表明企業招聘步伐繼續放緩且招工困難,與勞動力相關的產能限制問題仍未得到解決。庫存指數由5月的55.9小幅升至6月的56,接近2010年以來的最高水平。物價支付指數由5月的82.2下滑至78.5,該指數在近幾個月呈連續下滑趨勢,表明原材料價格開始下降。

對此,標普全球首席商業經濟學家Chris Williamson認爲,6月的數據表明,製造業已對GDP形成拖累,這種拖累在進入夏季之後可能將加劇;新訂單指數等前瞻性指標的顯著惡化凸顯工業下行的風險增加。他還表示,與此同時,家庭需求增長正在放緩,金融狀況收緊和經濟前景不佳也使企業資本支出顯著放緩。

值得一提的是,Chris Williamson還補充稱,製造商的投入品訂單急劇下降,意味着對投入品需求下降將令供應鏈的壓力有所緩解,並使商品價格保持穩定,這將有助於緩解未來幾個月更廣泛的通脹壓力。

除了ISM製造業PMI之外,其他幾個頗受關注的製造業數據同樣表現不佳。6月27日,達拉斯聯儲公佈的6月得州製造業調查總體企業活動指數從5月的-7.3暴跌至-17.7,遠不及市場預期的-3.1,創2020年5月以來的最低點。隔天公佈的數據顯示,美國6月里士滿聯儲製造業指數從5月的-9大幅降至-19,同樣遠遜於市場預期的-5,創2020年5月以來最低水平。

而在更早的6月23日,金融數據供應商IHS Markit公佈的數據顯示,美國6月Markit製造業、服務業、綜合PMI初值均不及預期。其中,製造業PMI爲52.4,創23個月新低;製造業產出指數降至49.6,兩年來首次跌破榮枯線50;服務業和綜合PMI均創5個月新低。

爲數不多的亮點是7月5日公佈的5月製造業數據。數據顯示,美國5月製造業數據好於預期,耐用品訂單環比增幅終值爲0.8%,高於預期和初值0.7%;5月工廠訂單環比增長1.6%,大幅好於預期的0.5%和前值0.3%。

美國多個製造業數據均崩盤,令市場對美國經濟衰退的擔憂愈發升溫,不斷惡化的前瞻性指標表明一些經濟領域增長明顯放緩,尤其是製造業活動,而這可能預示着美國經濟在接下來仍表現疲軟。

4、美國消費者信心指數創16個月新低

6月28日,美國諮商會(Conference Board)公佈的數據顯示,消費者信心指數從5月的103.2下滑至6月的98.7,低於經濟學家預期中值100,這是該指數連續第二個月下降,創下2021年2月以來最低水平。該商業研究機構反映消費者對收入、商業和勞動力市場狀況在未來6個月展望的指數同樣從5月的73.7下滑至6月的66.4,爲2013年以來最低水平。

對此,美國諮商會經濟指標高級主管Lynn Franco表示:“消費者對通脹的擔憂日益加劇,尤其是汽油和食品價格上漲。”“目前的預期指數已遠低於80,這表明經濟在2022年下半年放緩、到年底出現衰退的風險越來越高。”

另外,美國6月密歇根大學消費者信心指數終值爲50,低於預期和初值50.2、且大幅低於5月終值58.4,創歷史新低。近30%的受訪者預計今年下半年美國商業狀況將持續惡化,這是2009年3月金融危機最嚴重時期以來的最大比例。

除了消費者以外,通脹高企以及美聯儲大舉加息也令投資者悲觀情緒越發濃重。杜克大學Fuqua商學院和里士滿聯儲、亞特蘭大聯儲合作進行的CFO季度調查顯示,受訪者對經濟增長的預期出現下滑,樂觀指數降至50.7,爲2012年末以來的最低水平。此外,CFO們對未來12個月實際GDP增長的平均預估值爲1.5%,低於上次調查預測的2.5%;超過20%的受訪CFO認爲美國GDP未來一年可能將出現負增長,高於上次調查的12%的比例。

市場信心“散落一地”無疑是個壞消息,消費者及企業對未來幾個月經濟增長的悲觀態度可能將抑制支出及投資,從而影響經濟復甦,美國經濟得以避免衰退的前景不甚明朗。

三、華爾街大行怎麼看?

一項又一項經濟數據的崩塌似乎證明,美國經濟已經站在衰退的邊緣。

摩根大通將美國第二季度GDP同比增幅的預期從之前的2.5%下調至1%。從1980年代初的滯脹危機期間開始就職的摩根大通資產管理公司首席投資官Bob Michele表示:“我們對美國經濟的預測已經接近衰退水平,這非常危險。”

他認爲,如今美國的經濟前景看起來更糟,美國經濟衰退的可能性比軟着陸的可能性更大。他還表示,在通脹看起來越來越根深蒂固的情況下,各大央行距離扭轉寬鬆貨幣時代最寬鬆的過度行爲還有很長的路要走。

標普全球評級公司在上週將其對2023年美國GDP增速的預測從5月份的2%下調至1.6%,並將2022年的增速維持在2.4%不變。該機構美國和加拿大董事總經理兼首席經濟學家Beth Ann Bovino上週表示,經濟勢頭可能會保護美國經濟在2022年免於衰退,但是,由於極度高企的物價破壞了購買力,且美聯儲激進的加息政策增加了借貸成本,供應鏈限制繼續惡化,很難看到經濟在2023年“安然無恙”。

Beth Ann Bovino還指出,預計美國經濟的衰退風險爲40%(35%-45%區間),這反映出隨着美聯儲在2023年採取更加激進的加息政策,以及價格將出現更大幅度的飆升。

德意志銀行信貸策略和專題研究主管Jim Reid對華爾街專業人士就衰退問題展開了調查。調查結果顯示,88%的受訪者認爲美國經濟將在2023年底前衰退,這一比例在上個月爲78%,近幾個月以來逐步走高。另外,17%的受訪者認爲美國經濟衰退將從今年開始,這一比例高於上月的13%和2月的0%。只有8%的受訪者認爲美國經濟在2024年前不會出現衰退,這一比例遠低於2月份的45%。

華爾街知名大空頭、摩根士丹利首席股票策略師Michael Wilson在最新的報告中表示,美國經濟增長正在大幅放緩,甚至將比他們預期的更爲嚴重,並預計標普500指數今年晚些時候將跌至3000點。

四、總結

通脹依舊高位運行、作爲經濟引擎的消費者支出疲軟、消費者及企業信心不足、經濟活動擴張放緩,多項宏觀經濟數據在近期的接連“失準”令市場對美國經濟信心不再。

目前,市場主流的想法是,美國經濟衰退正在迫近,但目前尚未到來。許多經濟學家預計,衰退在明年年底前出現的可能性越來越大,但同時也認爲,這一輪衰退並不會像2007-2009年金融危機和上世紀80年代的連續衰退那樣令人痛苦,相對而言可能較爲溫和。

儘管可能是溫和衰退,但居高不下的通脹可能會讓美聯儲堅定收緊貨幣政策而非急於扭轉經濟頹勢。美聯儲主席鮑威爾在上週三的講話中重申他一直以來的觀點,即美國經濟足夠強勁以應對貨幣政策收緊。但是,鮑威爾也承認,實現“軟着陸”的任務在近幾個月“顯然變得更具挑戰性”。他強調,高通脹持續的時間越長會增加通脹預期失控的可能性,並加大“軟着陸”的難度。

除了鮑威爾之外,包括聖路易斯聯儲行長布拉德、舊金山聯儲行長戴利、紐約聯儲行長威廉姆斯等多位美聯儲官員都堅定加息立場,並堅稱美國經濟不會衰退。

然而,有趣的是,儘管美聯儲多次表明加息以抗擊通脹的決心,市場對美聯儲的加息預期卻有所降溫。期貨交易員繼續押注美聯儲將在下個月再次加息75個基點,同時,這些交易員也預期美聯儲將從11月起放緩加息步伐並在2023年初停止加息。目前,市場預期利率到年底將升至3.25%-3.5%區間,低於一週前的3.5%-3.75%區間。

根據芝加哥商品交易所集團(CME)的FedWatch工具的最新數據,截至發稿,美聯儲到7月份加息75個基點的概率爲85.6%,低於一週前的87.3%;到7月加息50個基點的概率爲14.4%。此外,到9月份累計加息100個基點的概率爲11.6%,累計加息125個基點的概率爲84.9%,累計加息150個基點的概率爲3.5%。

市場加息預期降溫與美聯儲加息決心出現分化,再加上美國經濟衰退風險加劇帶來的衝擊,美股市場接下來的走勢或令人不安。美國的通脹和經濟狀況究竟會如何表現,7月即將到來的CPI和GDP數據將給市場答案。