央行持續30億逆回購操作,市場爭議寬緊格局

財聯社7月6日訊(編輯 張偉)本週公開市場至今淨回籠3910億元,央行多日30億逆回購操作似乎“反常”,引起市場高度關注。

市場人士表示,不應過度關注每次的公開市場操作量,央行此前在公開場合多次強調,觀察流動性鬆緊程度要看市場利率、公開市場操作利率等政策利率。在政府存款減少、央行上繳利潤、專項債發行前置的情況下,即使央行接連淨回籠,短期也應不會對流動性形成衝擊。

據wind數據顯示,近一年內淨回籠量最高的時點在2021年11月,最高值爲8500億元(由於MLF到期被提前續作);其次爲12月15日的淨回籠4500億元(MLF縮量續作)。與2020年疫情期間相比,2022年逆回購操作規模較小,5月、6月更是連續維持零淨投放量,現體出市場流動性之充裕。

歷史數據顯示,2020年6月在連續淨回籠之後,資金利率開始上行,7月上半旬DR007回升至2.20%以上。

(數據來源:wind)

通過公開市場操作,央行可以調節商業銀行資產端,影響存款準備金的總量。市場人士指出,存款準備金也是銀行爲企業進行“支付清算”時候的可動用的頭寸。而這種頭寸也是銀行在進行“投資”,包括在進行銀行間的回購等等“資金交易”時候的真正可以動用的那部分頭寸。

其他多因素補充流動性,央行操作或無礙寬鬆格局

資金面的情況受基礎貨幣的影響。央行負債端政府存款增加時,直接凍結減少基礎貨幣規模,反之政府存款減少時也對應增加基礎貨幣投放,這是央行的被動投放渠道之一。

從資產端科目看,截至已披露的2022年5月,央行資產負債表的“對其他存款性公司債權”餘額達到119480.95億元,佔總資產的比重約爲31%。包含了基礎貨幣投放的資產端體現。

中泰證券在報告中解釋稱,對其他存款性公司債權是指央行在實施貨幣政策工具操作後,所形成的對其他存款性公司(包括商業銀行、政策性銀行、和信用社等可以吸收存款的金融機構)債權。

從負債端的科目看,Wind數據顯示,2022年前五個月新增政府存款較少,前五個月僅新增3482億元,同比少增超 5000 億,帶來基礎貨幣淨投放的效果。

(數據來源:wind,財聯社整理)

除此之外,申萬宏源對基礎貨幣進行測算並表示,央行上繳1.1 萬億利潤用於留抵退稅將逐步形成額外的增量基礎貨幣投放,預計全年新增投放 10000 億左右。

廣發證券認爲,在國常會要求新增專項債8月底前使用到位的情況下,6月發行近1.4萬億新增專項債,基本完成已下達要求。而這部分新增專項債會在7-8月形成財政支出,對流動性形成補充。

因此,在政府存款減少、央行上繳利潤、專項債發行前置的情況下,即使央行接連淨回籠,短期也未能對流動性形成衝擊。

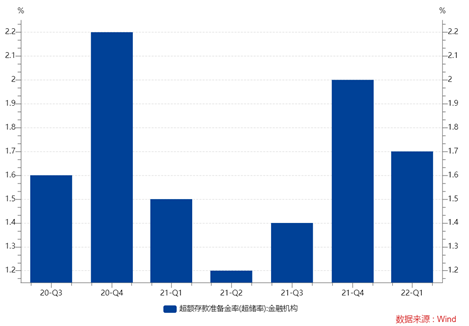

與資金面息息相關的還有超儲率。就短期情況而言,超儲率的變動取決於基礎貨幣的變化,通常超儲率的上升,對應了資金利率的下降。

申萬宏源並表示,5 月 M2 同比高達11.1%的情況下,估算超儲率仍達到 1.5%,高於去年同期0.1個百分點,從而月末 R007 僅小幅抬升後即再度回落,凸顯流動性充裕的格局。在寬信用不斷見效的假設下,8月底之前商業銀行超儲率仍可高於去年同期 0.2 個百分點甚至更多。