半年車市盤點之產品篇:每3天一款新車上市 新能源佔比近六成

財聯社7月6日訊(記者 徐昊)縱然經歷了疫情帶來的4月的低迷表現,但伴隨一系列復工復產及消費刺激政策的出臺,國內車市依然以“翻紅”收官上半年。

據乘聯會7月6日發佈的預估數據,今年1-6月全國乘用車廠家批發211.1萬輛,同比去年增長37%,較上月同期增長33%;市場零售192.6萬輛,同比去年增長22%,較上月同期增長42%。依此推算,今年上半年國內乘用車批發超過千萬輛大關,達1008.9萬輛,並錄得2.77%的正增長。

“近期隨着主力生產地區的疫情緩解,供應鏈逐漸修復,4、5月因預期遲滯的產能和需求在6月開始釋放。”乘聯會祕書長崔東樹表示。

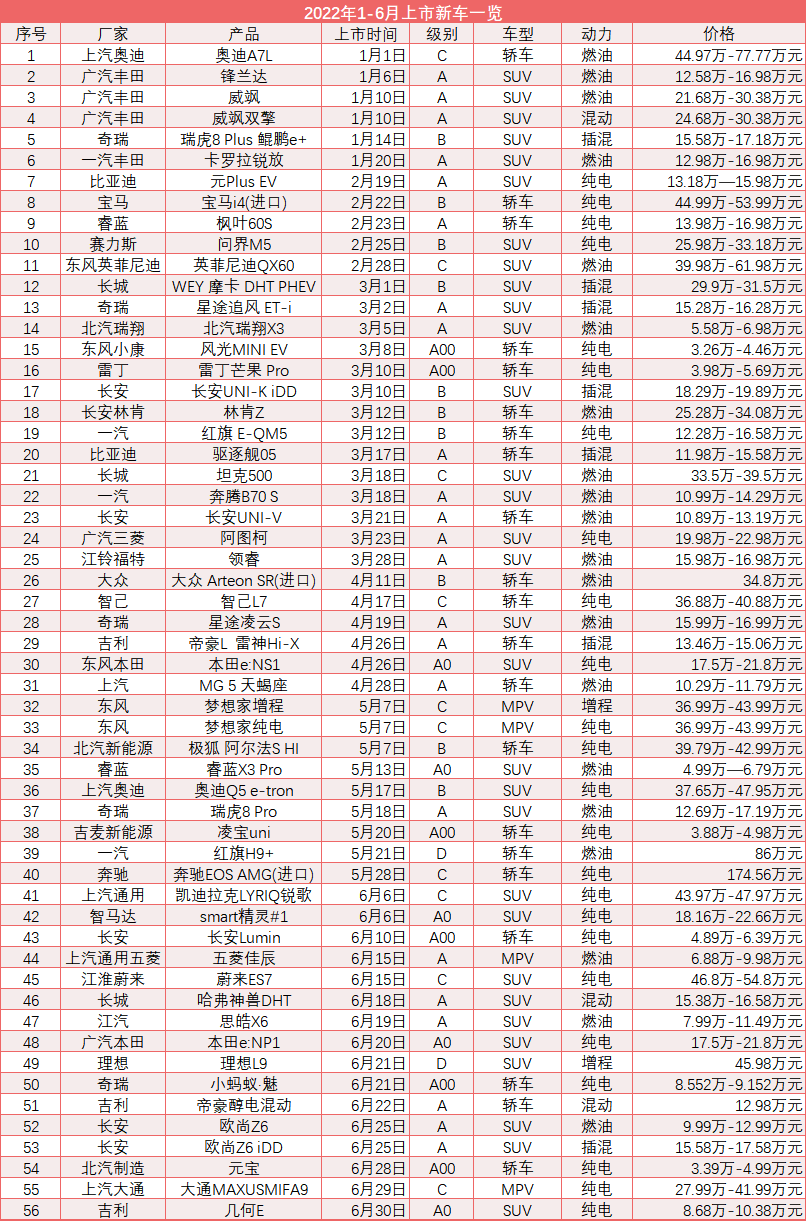

支撐上半年車市以“翻紅”收官的,除了政策因素,新車的密集投放同樣功不可沒。據財聯社記者初步統計,今年上半年35個廠家/品牌,共上市全新車型56款。其中,國產車型佔絕大多數,進口車型僅三款。

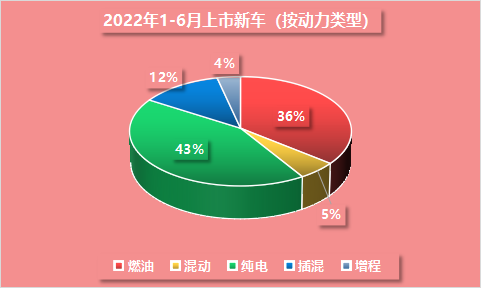

從動力類型上看,新能源車型佔比最高,共計33款,佔所有上市新車的58.9%。這一數據也與新能源市場的增長態勢相一致。據乘聯會數據,6月全國新能源乘用車市場批發銷量預計達到54.8萬輛,同比增長約130%;1-6月,新能源乘用車批發銷量累計約243.8萬輛,同比增長約124%。

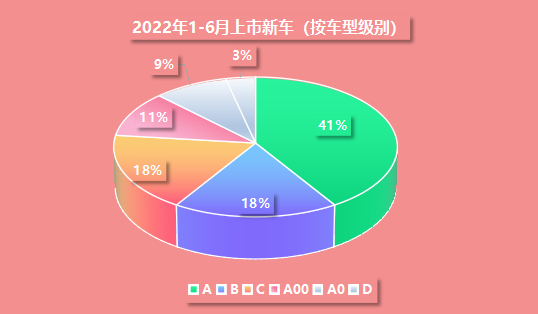

進一步細分,在今年上半年上市的33款新能源車型中,純電產品有24款,佔比最高,達72.7%,依然佔據主流;其次爲插電混合動力的7款和增程式的2款(理想L9和嵐圖夢想家)。從級別看,A0級和A00級合計10款車型,位列第一;B級、A級和C級分別爲8款、7款和7款;D級僅一款(理想L9)。

“A00級和A0級電動車的持續走強,推動了主流車企電動車的強勢發展,這也是電動化優勢的明顯體現。”崔東樹分析認爲,這表明了中國中老年化和家庭用車小型化的趨勢。

從產品類型看,在今年上半年上市的33款新能源車型中,轎車與SUV幾乎平分秋色,各佔14款和16款,MPV僅三款(包括上汽大通的一款和東風嵐圖夢想家的二款不同動力車型)。從上市新車數量看,雖然電動MPV被認爲是即將到來的藍海市場,但至少在目前現階段尚缺少強有力的產品支撐。

與新能源汽車轎車與SUV大體相當的產品投放數量不同,在今年上半年包括傳統燃油車在內的整體車市中,SUV共31款,幾佔全部新車的一半;轎車共21款、MPV4款。這表明,在傳統燃油車市場中,SUV依然佔據了主要的市場地位。

在整體市場中,今年上半年共23款A級新車上市,佔比41%,位列第一。這與目前整體的市場產品結構相一致,也是車購稅減徵政策的最大受益者。

7月3日,國家稅務總局發佈的最新數據顯示,新政實施首月,全國共減徵車購稅71億元,減徵車輛109.7萬輛。從排氣量來看,1.6升及以下排量乘用車減徵稅款34億元,佔比約48%;1.6升至2.0升排量乘用車減徵稅款37億元,佔比約52%。此前,中汽協和乘聯會預估,購置稅減半政策將爲今年帶來約200萬輛的增量。