英鎊曾經令人難以想象的低點現已成爲切實的風險

英鎊期權顯示匯率創歷史低點的可能性不容忽視。

英國不斷擴大的資金缺口加大了英鎊急劇下降的風險。

英鎊兌美元跌破1.05水平,這是前所未有而且幾個月前還難以想象的事情。然而現在,期權市場暗示在9月底前有大約35分之一的可能性。

反其道而行,證明這種情況難以出現當然是個好主意,但從數據這個務實角度來看,在未來幾個月裏很難找到任何對英鎊有利的因素。實際利率差異對英鎊有微弱支撐,但絲毫不令人信服。英國的經濟數據繼續令人失望,也無法給英鎊帶來相對優勢。

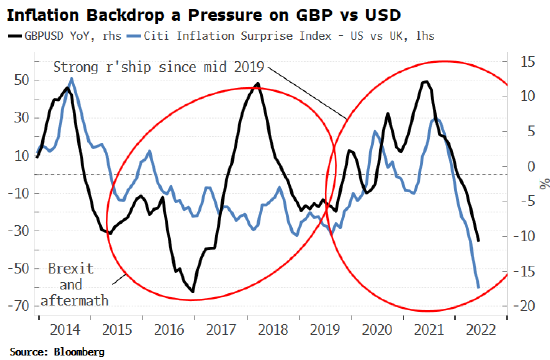

另一方面,花旗的通脹意外指數表明,相對於美國而言,英國的通脹形勢比預期更糟。在過去幾年,二者之間的關係與英鎊匯率的同比變化呈現出良好的相關性,並表明英鎊/美元可能進一步下行。

屋子裏的大象,可以將英鎊置於死地,甚至讓其達到與美元平價水平的是英國龐大且不斷惡化的經常項目赤字。今年第一季度,英國經常項目赤字達到了GDP的4.2%,是全球最高之列,而且其背後的驅動因素正在惡化。

英國與世界其他地區之間是商品貿易逆差、服務貿易順差的關係。隨着英國脫歐阻礙了貿易,商品貿易逆差繼續惡化,而服務貿易順差卻鮮有改善。其淨效應是英國經常賬戶惡化,增加了英國對海外資金流入幫助其彌補與世界其他地區日益擴大的資金缺口的依賴程度。如果海外資本流入突然停止,那麼英鎊創新低就將是一個重大風險。

更糟糕的是,自2008年金融危機以來,英國初次收入,也就是海外投資所獲得的淨利息和利潤,也逐漸下降。在1990年代和2000年代的大部分時間裏,英國的初次收入都處於盈餘狀態,因爲英國海外投資的收入高於向外國投資者支付的金額。在過去十年的大部分時間裏,英國的初次收入一直處於赤字狀態,預示着英國曾經享有的這種優勢地位也已經消亡。

金融市場不相信眼淚,他們的判斷殘酷且無法視而不見:英國早已不再是一流的大國。當前的政治鬧劇只是幾年前播下的種子帶來的結果。