美股兩日V型反轉收漲,美聯儲紀要確認激進加息美債收益率狂飆,布油失守100美元

華爾街見聞

作者: 杜玉

美聯儲重申抗擊通脹,科技引領美股尾盤集體轉漲,小盤股全天不佳,熱門中概股未能追隨大盤反彈,歐股普漲超1%。激進加息預期令美債收益率尾盤兩位數飆升,兩年/10年期曲線倒掛突顯衰退擔憂,30年期美債收益率盤中一度自5月來首次失守3%。衰退恐慌令國際油價盤中跌超4美元或逾4%,美油收盤入熊,布油失守100美元。美元升破107再創20年新高,歐元連創20年新低失守1.02,避險貨幣表現出色。期金連跌七日,失守1740美元至九個月最低,倫銅一度失守7300美元至近20個月低位。

美聯儲6月FOMC會議紀要顯示,若高通脹持續,可能採取更具限制性的政策,高度關注通脹及其預期的官員們認爲7月會議上將加息50個或75個基點,多數人認爲經濟增長風險偏下行。美股波動轉漲,各期限美債收益率漲幅擴大至日高,美元保持107上方,黃金失守1740美元。

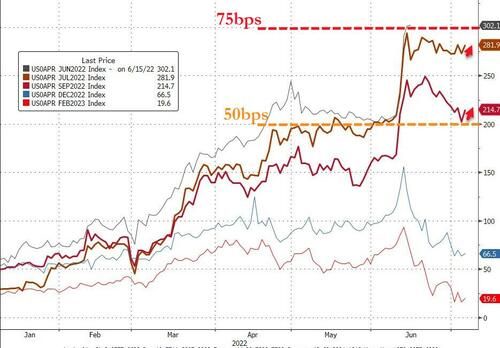

市場對7月和9月美聯儲的加息幅度預期小幅抬升

歐美經濟數據繼續降溫。美國6月ISM服務業指數進一步降至兩年多新低,就業指數陷入萎縮,價格支付指數仍高達80.1。5月JOLTS職位空缺數再創疫情以來最大單月跌幅。儘管按揭貸款利率連降兩週,美國按揭貸款總需求較前一週下降5.4%,6月曼哈頓公寓銷售合同銳減三成,均顯示樓市降溫。歐元區5月零售銷售低於預期,消費者連續第二個月削減食品、飲料和菸草支出。

據環球網和央視,又有4名約翰遜政府成員宣佈辭職,總數已達31人,英國黨內議員謀劃不信任投票。英國首相約翰遜表示,儘管多名官員因對政府失去信心而辭職,他仍將“繼續前進”。英國政壇動盪之際,交易員加大對英國ETF的看跌押注。

美聯儲重申抗擊通脹,科技引領美股尾盤集體轉漲,小盤股全天不佳

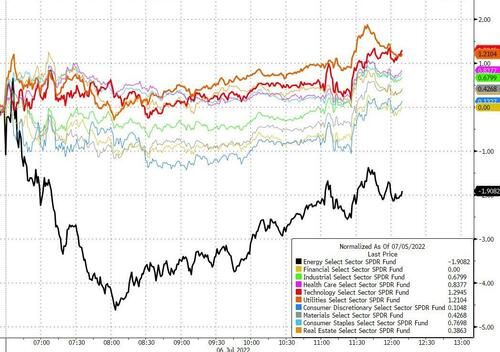

關鍵美債收益率曲線保持倒掛,投資者持續衡量歐美主要經濟體陷入衰退的可能性,美股開盤漲跌不一,標普500指數漲0.02%,納指漲0.14%,道指跌0.03%。開盤50分鐘美股悉數轉跌,午盤前跌幅持續擴大。醫療保健和公用事業等防禦性板塊表現好於大盤,顯示市場存在避險需求。

道指盤中最深跌近173點或跌0.6%,標普最深跌0.6%並下逼3800點整數位,納指最深跌0.6%,納指100最深跌0.4%,羅素2000小盤股指數最深跌1.7%。午盤時,納指、納指100和費城半導體指數率先轉漲,美聯儲紀要發佈後,除小盤股外的美股指數悉數轉漲至日高。

美聯儲紀要發佈後,除小盤股外的美股指數悉數轉漲至日高

截至收盤,標普大盤、納指和納指100均實現三日連漲,標普仍較52周最高下跌20.2%處於熊市:

標普500指數收漲13.69點,漲幅0.36%,報3845.08點。道瓊斯工業平均指數收漲69.86點,漲幅0.23%,報31037.68點,重回3.1萬點上方。納指收漲39.61點,漲幅0.35%,報11361.85點。 納斯達克100指數收漲0.62%,羅素2000指數收跌0.79%,費城證交所KBW銀行指數收跌0.89%。

標普11個板塊多數收漲,公用事業板塊漲超1%,信息技術板塊漲約0.9%,醫療保健、原材料、工業板塊漲超0.6%,可選消費和金融板塊則跌超0.2%,能源板塊跌超1.7%表現最差。

明星科技股多數午後轉漲。“元宇宙”Meta、亞馬遜、谷歌母公司Alphabet均在跌超1%後收漲約1%,蘋果和微軟全天強勢,均最高漲約2%後收漲約1%,奈飛和特斯拉均在跌超2%後收跌不足1%。

消息面上,英國反壟斷監管機構稱,將研究微軟收購動視暴雪是否在漲價或壓縮消費者選擇空間方面傷害到競爭。動視暴雪一度跌1%,但離兩個月高位不遠。

亞馬遜與Grubhub達成協議,爲Prime訂閱會員提供送餐外賣服務,並可選擇收購後者的2%股份。Grubhub 母公司Just Eat Takeaway.com最高漲20%,競爭對手Uber和DoorDash跌4%和7%。

芯片股也午後轉漲。費城半導體指數跌0.9%後最高漲1.7%,收盤漲幅砍半,連漲兩日並收復月內近半跌幅。英特爾跌0.6%後收漲近1%,英偉達跌超1%後收漲超1%,AMD跌超2%後小幅收漲。

其他變動較大的個股包括:

“特斯拉勁敵”Rivian二季度交付4467輛電動卡車和SUV,重申今年有望生產2.5萬輛電動汽車,股價最高漲近14%,連漲兩日至一個月新高。

美國食藥監局FDA暫停對Juul電子煙產品在美銷售禁令,允許公司提出上訴的同時產品保留在市場上,持有Juul 35%股份的全球最大煙草集團奧馳亞一度漲1.8%,但午盤轉跌並跌超1%。

伴隨數字貨幣重返跌勢,相關概念股普跌。MicroStrategy一度跌超2%,Block跌超2%,加密貨幣交易所Coinbase收跌近7%,被Atlantic Equities 將評級從“增持”下調至“中性”。

紙與木製品製造商Resolute Forest Products 同意以每股20.50美元被加拿大紙製品生產商Paper Excellence Group收購,股價大漲近63%並創八年新高。

總部位於以色列的服裝行業數字印刷技術開發商Kornit Digital大跌26%,將二季度指引砍半,並稱三季度可能出現類似的業績放緩,原因是後疫情時代的電商熱潮出現回落。

熱門中概未能追隨美股大盤午後轉漲。中概ETF KWEB跌3.7%,CQQQ跌超2%,納斯達克金龍中國指數(HXC)跌4.6%。納斯達克100四隻成份股中,京東跌4.6%,百度和網易跌3.3%,拼多多跌7.4%。其他個股中,阿里跌1%,B站跌超5%,騰訊ADR微跌,貝殼跌超10%,蔚來、小鵬和理想汽車至少跌3.5%,昨日大漲近49%的法拉第未來收跌14%。尋求通過銀團貸款募集不超過12億美元的微博跌超4%。

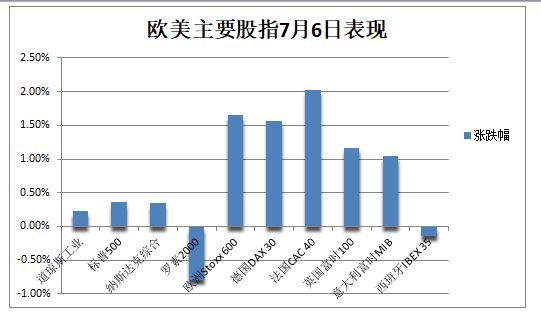

昨日齊跌超2%之後,歐股週三集體反彈,部分原因是5月德國工廠訂單在連降三個月後意外回暖。泛歐Stoxx 600指數漲1.66%,科技、媒體和零售股漲超3%領漲。主要國家股指均漲超1%,法股漲2%居前。在法國政府表示將把公司100%的股份國有化後,法國公用事業公司EDF漲超14%。

分析指出,6月宣佈加息的G10央行數量爲至少20年來的單月之最,市場普遍預計今年下半年主要央行的貨幣政策收緊步伐不會放緩。最近幾周,伴隨歐美經濟數據疲軟,投資者愈發擔心經濟衰退即將到來,引發風險資產跳水。上週五,備受市場認可的“最準”指標——美國亞特蘭大聯儲GDP Now預測二季度美國經濟轉負,若預期成真則代表“技術性衰退”,令週期股承壓。

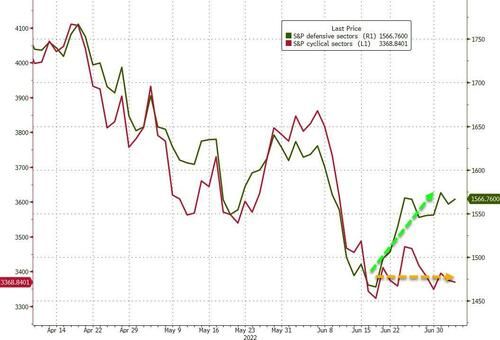

過去幾個交易日,美股防禦型板塊表現顯著好於週期股

儘管美聯儲6月FOMC會議紀要稱,官員們基本認爲二季度美國GDP會保持增長,但德銀最新預計美國二季度陷入技術性衰退,明年中旬或出現全面衰退。國際貨幣基金組織(IMF)總裁格奧爾基耶娃表示,自 4 月以來全球經濟前景“明顯黯淡”,不能排除明年出現全球衰退的可能性。

激進加息預期令美債收益率尾盤兩位數飆升,兩年/10年期曲線倒掛突顯衰退擔憂

美股開盤前,歐美主要國家國債收益率紛紛觸及日低,主要受到衰退恐慌的支配。美股盤中,各期限美債收益率相繼轉漲至日高,但兩年/10年期收益率曲線作爲關鍵的衰退前瞻指標仍倒掛。

10年期美債收益率一度下行6.5個基點並失守2.75%,美股尾盤升至日高並升破2.93%,較昨日收盤升超12個基點,但回吐了6月初以來漲幅。30年期長債收益率一度下行近4個基點,並自5月份以來首次跌破3%,美股盤中重回這一關口上方,最高躍升11個基點並站上3.14%。

各期限美債收益率基本收復昨日跌幅

對貨幣政策更敏感的兩年期美債收益率一度下行5.5個基點並下逼2.76%,美股盤中重回2.90%上方,日內最高升超16個基點,上逼2.98%。5年期美債收益率也在美股尾盤躍升15個基點,兩年/5年、5年/10年期美債收益率曲線均保持倒掛,突顯了市場對衰退的擔憂。嘉信理財的固收策略師曾稱,經濟放緩的可能性或意味着美債收益率已經達到今年的高點。

日內轉漲前,30年期美債收益率曾自5月以來首次跌破3%

意大利10年期國債收益率一度下行10個基點至3.14%,美股盤中重新轉漲並一度較日低反彈超15個基點,重回3.25%。10年期德債收益率一度跌近9個基點至1.07%,美股盤中重返1.16%。10年期英債收益率一度自5月以來首次跌破2%,美股盤中重返2.11%,從日低反彈15個基點。

衰退恐慌令國際油價盤中跌超4美元或逾4%,美油收盤入熊,布油一度失守100美元

國際油價延續昨日跌幅,收盤均創4月11日以來的12周新低,美油跌入技術性熊市,進一步反映了投資者對全球經濟放緩的擔憂。

WTI 8月原油期貨收跌0.97美元,跌幅0.97%,報98.53美元/桶,續創三個月新低,較3月8日的結算價高點123.70美元跌去20.3%,進入熊市。ICE布倫特9月原油期貨收跌2.08美元,跌幅2.02%,報100.69美元/桶,盤中一度失守100美元大關。美國柴油期貨也跌超5%。

美油WTI最深跌4.33美元或跌4.4%,日低下逼95美元。繼週二美油跌破100美元之後,布倫特主力期貨合約週三也失守這一整數位心理關口,最深跌4.18美元或跌4.1%,日低失守99美元。

國際油價連續兩日深跌,布油週三一度失守100美元,美油陷入熊市

高盛和瑞銀都稱油價下跌是由於衰退恐慌,包括投資者不再將石油交易作爲通脹對沖、美元走強、對沖基金對負面油價動能做出反應、生產商對沖以及疫情之下需求前景受限等。

不過也有分析稱,美油和布油隔夜曾分別升破102美元和上逼115美元,等於均漲超2美元,展現了在基本面仍然保持供應趨緊的大背景下,一些投資者趁低入場和空頭回補的抄底心理。猝然離世的歐佩克祕書長巴爾金多昨日稱,石油供應受困於多年投資不足,若伊朗和委內瑞拉原油重返市場,可能緩解短缺。

消息面上,挪威政府週二進行干預,結束了當地石油行業的減產罷工,結束了可能加劇歐洲能源緊縮的僵局。但有報道稱,美國和其盟國討論將俄羅斯石油進口價格限制在40至60美元/桶,日本或提議將俄羅斯石油價格限制在目前水平的一半左右,俄羅斯聯邦安全會議副主席梅德韋傑夫警告稱,這將導致市場上的石油大幅減少,並將油價推高至每桶300至400美元以上。

美元升破107再創20年新高,歐元連創20年新低失守1.02,避險貨幣表現出色

避險需求持續推高美元,衡量美元兌六種主要貨幣的一籃子美元指數DXY升破107,連續兩日創2002年以來的20年新高,週三最高漲0.7%。

激進加息預期和避險需求,推動美元連續兩日創20年新高

擔心能源價格高企導致衰退,歐元兌美元連續兩日刷新20年最低,週三最深跌超百點或跌1%,自2002年12月以來首次跌破1.02。歐元兌另一避險貨幣瑞士法郎也刷新七年最低。

英鎊兌美元最深跌81點或跌0.7%,一度失守1.18,對風險情緒敏感的大宗商品貨幣澳元兌美元最深跌0.6%,美元兌日元微跌,一度失守135關口,上週曾觸及1998年以來最高至137。

分析指出,歐美主要央行在貨幣緊縮週期之間的分歧仍是投資者關注焦點。當前情況下,美元、瑞朗和日元等傳統避險貨幣短期內或將繼續跑贏大盤。荷蘭國際集團ING認爲:“目前最大的懸念是,經濟增長前景的惡化是否足以縮短各央行的緊縮週期——尤其是美聯儲的收水意圖。”

伴隨納指在午盤後轉漲,風險情緒有所改善,主流加密數字貨幣一度集體止跌轉漲。市值最大的龍頭比特幣交投2萬美元一線,市值第二大的以太坊站穩1100美元整數位上方。此前,幣圈券商Voyager申請破產保護,加深了市場恐慌情緒。

期金連跌七日,失守1740美元至九個月最低,倫銅一度失守7300美元至近20個月低位

受到美元和美債收益率攜手齊漲的打壓,COMEX 8月黃金期貨收跌27.4美元,跌幅1.6%,報1736.50美元/盎司,連跌七日,並創九個月來最低收盤價。

現貨黃金日內接連跌破1770至1740美元四道關口,從日高最深跌超40美元,較昨日收盤最深跌1.8%,刷新2021年4月以來的一年多新低,也是去年10月以來首次跌破1750美元。

瑞銀分析師Giovanni Staunovo表示,市場仍預計美聯儲在接下來的幾次會議上激進加息,令金價在短期內繼續承壓,年底時金價可能跌至1700美元/盎司。

黃金週三失守1740美元,創九個月最低

內盤期貨夜市多數收跌,低硫燃油跌超8.1%表現最差,PTA跌2.6%,LPG跌超3%,瀝青和燃油跌近4%。但螺紋和玻璃漲超1%,鐵礦石和焦炭漲超2%,焦煤漲超3%。

倫敦工業用基本金屬再次受到衰退擔憂和需求前景黯淡的拖累,LME期銅盤中最深跌近5%並失守7300美元,刷新2020年11月以來的近20個月最低,最終收跌2%至7520.50美元/噸,週二時銅價曾跌超4%至19個月最低。倫鎳收跌3.5%,倫錫收跌5%,但倫鋁漲0.7%,倫鉛漲1.6%。紐約COMEX期銅也收跌0.2%至3.4180美元/磅,五日連跌近10%,同創2020年11月來最低。

此外,芝加哥玉米和大豆期貨均觸及去年底以來的多月新低,小麥期貨創今年2月來最低,對全球經濟衰退的擔憂加劇了基金拋售潮。ICE原糖期貨距離昨日所創的四個月新低不遠。