美聯儲6月會議紀要:若高通脹持續 可能採取限制性更強政策

華爾街見聞

作者: 李丹

6月會上美聯儲官員認爲,7月會議可能適合加息75個基點或50個基點;通脹降至2%需要時間,加息可能導致一段時間經濟放緩,但充分就業的關鍵是降通脹;目前有高通脹根深蒂固的風險,擔心5月CPI暗示通脹會比之前預期持續得更久;若通脹預期失控,降通脹將付出更高代價。

美東時間7月6日週三公佈的會議紀要顯示,6月貨幣政策會議上,美聯儲官員承認加息可能導致經濟增長放慢,但認爲,要避免高通脹變得根深蒂固,可能需要加息時間持續更久。因爲通脹前景已惡化,需要讓利率升至刻意讓經濟放緩的限制性水平。

同時紀要確認了,聯儲將在本月的會議上討論是繼續加息75個基點,還是將力度放緩到50個基點。

媒體評論稱,考慮到新近數據顯示經濟增長略爲更加放緩,一些投資者認爲,美聯儲在6月會上重申的鷹派立場已經過時。這推動美股盤中走高,盤中不止一次轉跌的三大指數徹底擺脫跌勢。

7月會議考慮是否再加息75個基點

美聯儲6月會議決定加息75個基點,爲逾二十七年最大力度加息。本次會議紀要顯示,因爲考慮到勞動力市場供應非常緊張、通脹遠高於美聯儲貨幣政策委員會FOMC的通脹目標2%、近期通脹前景自5月聯儲會議以來已經惡化,幾乎所有聯儲決策者都同意6月加息75個基點,只有一人因支持加息50個基點而投反對票。

在討論未來幾次會議可能採取的政策行動時,與會官員依然預期適合未來繼續加息,紀要特別提到:

與會者判定,下次會議(華爾街見聞注:即7月會議)可能適合加息75個基點或者50個基點。與會者一致認爲,經濟前景對(貨幣)政策步入限制性的立場有保障。而且他們認識到,如果高企的通脹壓力持續,立場甚至可能要限制性更強(even more restrictive)。

通脹降至2%需要時間 加息可能導致一段時間經濟放緩

紀要顯示,6月會上,美聯儲決策者預計降低通脹需要時間,而且壓低通脹將付出經濟增長可能放緩的代價。

與會者認爲,俄烏衝突、中國防疫和其他限制供應環境的因素將影響通脹前景,讓通脹回落到聯儲目標可能需要一些時間。

與會者還判定,在讓通脹降至2%的過程中,保持強勁的勞動力市場將取決於很多影響供需的因素。與會者認識到,堅定政策可能讓經濟增長一段時間內放緩,但他們預計,讓通脹回到2%是實現持續充分就業的關鍵。

有高通脹根深蒂固的風險 擔心5月CPI暗示通脹比之前預期持續得更久

紀要稱,與會美聯儲決策者認爲,由於通脹遠高於聯儲目標水平,要實現充分就業和價格穩定的雙重目標,美聯儲需要轉變爲限制性的政策立場。而且,從風險管理的角度看,因爲一旦通脹高於預期,美聯儲就能處於加強限制性力度的更有利地位。

很多(many)與會者判定,現在(FOMC)委員會面臨的一大風險是,假如公衆開始懷疑委員會能否確保調整政策立場的決心,高企的通脹可能變得根深蒂固。在這方面,與會者強調,適宜地堅定貨幣政策,加之清晰有效的溝通,都對恢復價格穩定至關重要。

在通脹方面,與會聯儲官員指出,通脹仍舊太高,繼續遠高於長期目標2%。

與會者擔心,5月CPI數據暗示,通脹壓力還未顯示減弱的跡象。多人(a number of)將此視爲強化了通脹會比他們之前預期的更持久這一觀點。

通脹有大宗商品漲價等上行風險 若通脹預期失控 降通脹將付出更高代價

在評估經濟時,與會美聯儲官員強調,他們非常關注通脹風險,密切監控通脹以及通脹預期相關的發展變化。

大多數與會者認爲通脹的風險偏上行,並提到多種相關風險,包括持續的供應瓶頸、能源和大宗商品價格上漲。與會者認定,未來幾年經濟增長的不確定性很高。

大部分與會者評估認爲,經濟增長的前景有偏下行的風險,下行風險包括,金融環境進一步收緊會對經濟活動造成比預期更大的負面影響,以及俄烏衝突和中國防疫對經濟增長的影響超出預期。

在通脹預期方面,紀要顯示,

雖然來自家庭調查、專業預測方和市場參與者的長期通脹預期指標總體和FOMC委員會的長期通脹目標2%保持一致,但很多與會者擔心,長期通脹預期可能開始上行至不符合2%目標的水平。這些與會者指出,假如通脹預期變得失控,讓通脹回落到FOMC目標將付出更高的代價。

市場反應

午盤時段美聯儲會議紀要公佈後,美股先回落後很快短線拉昇,三大美股指盤中齊漲。

美元指數震盪上行,短線下破107.00後迅速重上107.00,逼近美股早盤時逼近107.30所創的2002年12月以來高位。

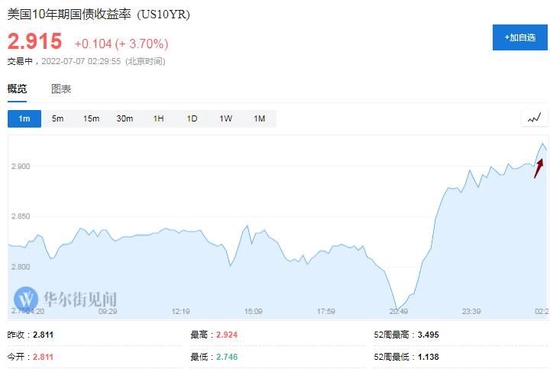

基準10年期美國國債收益率保持升勢,紀要公佈後站上2.90%,一度升破2.92%刷新日高,日內升幅超過10個基點,較週三歐股盤中下測2.75%所創的一個多月來低位回升約17個基點。