关于蔚来汽车,灰熊说对了什么

欢迎关注“新浪科技”的微信订阅号:techsina

尽管美国做空机构灰熊对蔚来的质疑犯了一个很大的错误,但它也说对了很多。对于此,蔚来至今没有回应。

作者 | 樊博 编辑 | 王炜

来源:YOUNG财经 漾财经(ID:youngcaijing)

6月28日晚海外做空机构灰熊(Grizzly Research,以下简称灰熊)发布报告,指控蔚来利用未合并关联方实体武汉蔚能,通过过度供应蔚能电池、提前预支收入(订阅收入转为立即确认收入),虚增收入和利润,分别达10%、95%。事发后,蔚来股价下跌约11%。

灰熊报告中最大的错误在于他认为蔚来的BaaS服务协议中,有19000份用户租赁合同,但蔚能库存电池却有40053个,灰熊认为蔚来因此而制造虚假收入。

蔚来官方在港交所发布公告表示,做空机构Grizzly Research LLC(也就是灰熊)的指控并无依据,其关于公司资讯包含许多错误、无根据的推测以及误导性结论和诠释。那么灰熊的报告,又说对了哪些呢?

蔚来的确:

通过蔚能提前几年确认收入

灰熊在报告中指出: 「蔚来将收取月度订阅费的负担转移给蔚能,从而加速了收入增长。蔚能允许蔚来立即确认他们出售的电池的收入,而不是在订阅期(约7年)确认收入。通过这种安排,我们认为蔚来已经预支提前7年的收入。」

这一点灰熊说的是对的。假设蔚能不存在,则本该由蔚能购买的电池将由蔚来持有。蔚来将通过每个月从车主收取的租金,逐渐确认收入。按照售价7万元的标准版续航电池,每个月收取980元,则需要连续收取72个月,才能获得七万元的租金。而有了蔚能之后,这笔7万元的收入,将可以一次性确认。

在蔚能电池的ABN(绿色电池资产支持票据)发行文件中,提到截至2020年末及2021年9月末,武汉蔚能持有BaaS电池资产数量分别为4115块和40053块,意味着在2021年1~9月,蔚来共向蔚来出售35938块电池。

根据蔚来财报,2021年1~9月,蔚来通过出售货物共从蔚能获得27.96亿的收入。而若是没有蔚能,这三万多块电池,按照标准版与长续航版8:2的比例计算,一年12个月的出租费用不到5个亿。这意味着蔚来通过蔚能的确可以提前确认20多亿元的收入。

蔚来的确:

通过蔚能将折旧费从财务报表转出

灰熊在报告中称:「鉴于电池更换和BaaS之间的协同作用,我们对看到蔚来将BaaS业务分拆为一个非合并实体感到困惑,他们必须与其他投资者分享经济利益。然而,经过更深入的调查,答案似乎很清楚。蔚来分拆了武汉蔚能,以帮助人为地提高其电池更换业务和整体业绩。……蔚能和未来之间的安排,帮助他们:……将折旧费用从其财务报表中转出。」

这一点灰熊说的是正确的。

假设蔚能并不存在,则本该由蔚能购买的电池将由蔚来持有。这些电池将会成为蔚来财务报表中的固定资产,即截至2021年9月30日的9个月,本该由蔚来向蔚能出售的3万多块电池,将会使蔚能的固定资产增加约27.96亿元。

固定资产必然涉及到折旧。根据蔚能2020年财务报表,蔚能对电池的折旧按照年折旧率11.88%计算,意味着这三万多块电池一年的折旧费将超过3.3亿。由于蔚能多数电池时间并未满一年,蔚来通过蔚能减少多少折旧费难以计算,但的确帮助蔚来减少了固定资产的折旧。

此外,根据蔚能的公布的财务数据,截至2021年9月30日,蔚能累计固定资产的折旧1.16亿。若是没有蔚能,这笔折旧费将出现在蔚来的财务报表之中。

蔚来的确:

将与电池更换业务有关的成本

转移到其资产负债表之外

YOUNG财经查阅蔚来财报,发现:

蔚来向蔚能提供电池监测、维护、升级、更换,IT系统支持等服务,并按月收取服务费。

根据蔚能财务数据,2021年1~9月,蔚来向蔚能提供的服务,共价值3794.8万;根据蔚能财务数据,蔚能2021年1~9月的业务主营业务成本高达1.3亿元。

若是没有蔚能,蔚来在2021年1-9月,可能需要为换电服务付出上亿的成本。而蔚能的存在,却为蔚来带来了3794.8万的服务收入。

蔚来的确:

更改了充电和换电设备寿命年限

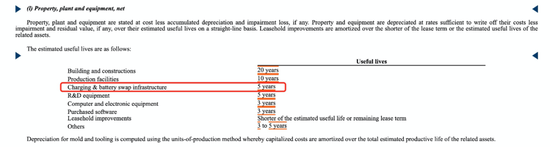

截图自蔚来2020年的财报

灰熊在报告中称:「根据蔚来的2020年20F,充电和换电基础设施和设备(包括电池)的使用寿命是5年。奇怪的是,蔚来最近将使用寿命改为5-8年,这意味着资产负债表上的电池折旧率约为每年15%。」

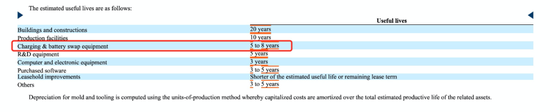

YOUNG财经查阅蔚来2020财年的报告,发现:蔚来称其充电和换电设施的寿命为5年。但到了2021年第3季度报告,则显示:蔚来将充电和换电设施的寿命调整为5-8年。

截图自蔚来2020年第三季度的财报

YOUNG财经推测,蔚来调整充电和换电设备寿命的原因,可能是随着电池技术的发展,延长了电池寿命。但电池与换电设备寿命的延长,确实能有效降低蔚来的折旧费用。

蔚能的法人与总经理

的确是蔚来的现任高管

灰熊在报告中指出:「我们的研究还发现,沈斐和陆荣华在蔚能工作期间,继续在蔚来担任高管职务。」这个也是对的。

YOUNG财经据天眼查及新闻报道发现:

蔚能的法人沈斐是蔚来的副总裁。总经理陆荣华曾在蔚来负责车电分离项目,目前他在蔚来子公司武汉蔚来能源有限公司担任董事。

蔚来的确:

CEO李斌和刘二海联系密切

灰熊在报告中称:「我们深入调查了李斌的过去,我们的发现令人担忧。我们发现,过去李斌与参与瑞幸咖啡欺诈案的人密切合作。他还曾是BITA(以前是一家在美国上市的公司,后来私有化)的董事长兼首席执行官,该公司也是易鑫(目前是一家香港上市公司)的控股股东。他还担任过摩拜单车的董事长,该公司被指控挪用了超过6,000亿元人民币的用户押金。李斌过去的所有公司,最终都毁掉了大量的股东价值。李斌还与愉悦资本及其创始合伙人刘二海(瑞幸咖啡欺诈案中已知的关键人物)关系密切。我们鼓励读者阅读那份关于瑞幸咖啡的匿名研究报告,该公司后来承认财务欺诈,并被证券交易所除名。那份研究报告将愉悦资本的刘二海列为 "金三角"之一,也是瑞幸咖啡丑闻的关键人物。」

在一档节目中刘二海表达了对李斌的欣赏

这一点灰熊说的也是对的。李斌的确和「瑞幸咖啡造假事件」的核心人物——愉悦资本创始及执行合伙人刘二海联系密切。

刘二海创立的愉悦资本是蔚来早期投资人。

此外李斌与刘二海共同投资了优信二手车,且共同担任董事。

蔚来的确:

将「NIO用户信托」质押给了瑞银

灰熊在报告中称:「2019年1月,李斌向新成立的NIO User Trust信托基金转让了额为5000万股的普通股,包括(i)189,253股A类普通股和(ii)49,810,747股C类普通股。

NIO User Trust的目标是在公司和用户之间建立更深的联系。根据文件,2019年,该公司通过了《NIO User Trust章程》,并成立了一个用户理事会,讨论NIO User Trust的管理和运作并提供建议。蔚来用户理事会成员将由蔚来用户社区选举产生。该公司的文件还指出:‘根据NIO User Trust的章程,信托资产的收入和收益应主要用于以下目的:(一)环境保护和可持续发展,(二)蔚来用户社区关怀项目,(三)促进用户共同成长的社区活动和其他必要项目,以及(四)用户信托的运营费用。’收益可以来自投资回报、股息或质押这些股份。鉴于上述承诺,我们认为蔚来股东和蔚来用户会发现,李斌已经将NIO User Trust进行了质押。」

YOUNG财经检索到英属维尔京群岛的文件,的确有一家名为「NIO Users Limited」的公司,在2021年6月28日,将股份质押给了UBS AG(瑞银)。

蔚来的确:

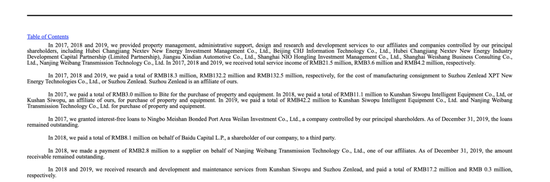

曾向李斌控股公司无息发放贷款5000万

灰熊报告指出:「我们发现李斌的另一个问题是,蔚来向一家名为 宁波梅山保税港区蔚兰投资有限公司(简称‘宁波梅山’)提供无息贷款」。

YOUNG财经查询蔚来财报发现:2017年,蔚来向李斌控股的宁波梅山保税港区蔚兰投资有限公司发放无息贷款5000万。2018年,蔚兰投资分别成为湖北长江蔚来新能源股权投资合伙企业(有限合伙)的有限合伙人(LP)和湖北长江蔚来新能源投资管理有限公司的股东。

截图自蔚来2021年财报

这笔5000万的无息贷款借了四年,2021年,蔚兰投资偿还了蔚来5000万的无息贷款。

2021年11月,蔚来又向蔚兰投资购买了其投资基金中的所占有的部分股份,共价值6853.5万。蔚来向蔚兰投资支付5000万,其余的1853.5万被记录为股东的额外实收资本。

蔚兰投资与蔚来关系紧密,除由李斌持股80%外,前任法人张君毅是蔚来投资的合伙人,他在2020年11月卸任。

蔚来与蔚能的关系应该被质疑吗?

在灰熊的报告中,提到「鉴于电池更换和BaaS之间的协同作用,我们对看到蔚来将BaaS业务分拆为一个非合并实体感到困惑,因为他们必须与其他投资者分享经济利益」。

这个逻辑是可以理解的。

灰熊在报告中提到Better Place(电动汽车充换电技术与服务供应商)与特斯拉的换电计划皆以失败告终,这表明换电站的生意并不好做。但蔚能总经理陆荣华却在接受媒体采访时自信地表示:「蔚能从成立第一天起就是一家盈利的公司」。

通过查阅财报,YOUNG财经发现蔚能与蔚来的关系显得有些诡异——蔚来对蔚能一直在「让利」,看上去就像是将利润送到了蔚能嘴边。

2020年8月,蔚能在武汉成立,由蔚来联合宁德时代,国泰君安和湖北科技投资集团共同创立,在经历两轮融资之后,蔚来共持有蔚能19.8%的股份,为第一大股东。

蔚能成立的同时,蔚来推出了Baas服务(Battery as a Service)。即用户在购买蔚来汽车时,可以不买电池省下一笔购车费,再以租用的方式向蔚能租电池。每有一个用户使用Baas服务,蔚能就向蔚来采购一块电池。这意味着每一辆蔚来汽车交付到车主手上时,就有一块车主向蔚能租用的电池安装在车上,从而为车主省下一笔购买电池的费用。如蔚来原售价7万元的标准续航版电池,车主就可以用980元/月的价格租到。

但蔚来与蔚能的业务模式与特斯拉和Better Place不同。

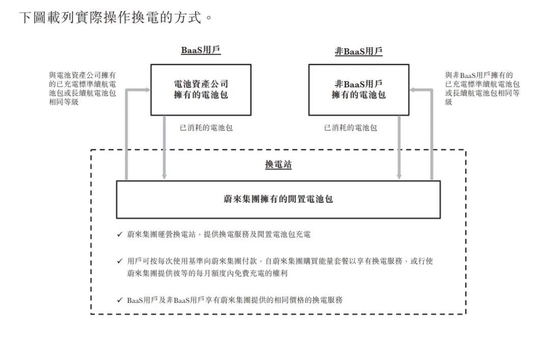

首先,据蔚来港股招股书可知,蔚能无需建设价格高昂的换电站,换电站是由蔚来投资建设的,这意味着折旧费也算在蔚来的头上。

建造一座换电站的成本是多少呢?据瑞典交通管理局在2021年发布的一份关于换电技术的研究报告,援引的蔚来提供的数据,把电池和场地租赁费用计算在内后,在中国建一座换电站成本高达77.2万美元(约合491.2万元人民币);据某国内汽车媒体报道,一个二代换电站的建造成本150万元,成本包括地皮租金、加上人工、电费和定期维护保养。

其次,蔚能无需购买超额的电池用于换电站的运作,超出流通量20%~40%的闲置电池将由蔚来提供,而这部分闲置电池,几乎无法为蔚来创造营收,蔚来却需要每年折旧。

蔚来集团拥有闲置电池包 图自:蔚来港股上市招股书

第三,蔚能甚至不需要亲自运营维修所拥有的电池。在蔚来的招股书中,YOUNG财经发现「我们向电池资产公司提供电池监测、维护、升级、更换,IT系统支持等服务,并按月收取服务费」,这意味着蔚能电池的运营将全部由蔚来负责。

第四,蔚能绝大部分的固定资产,就是Baas用户车上的电池。蔚来也考虑到了这点,在它的招股书中提到「售予电池资产公司的电池价格乃根据多项因素,例如电池资产公司通过与本公司合作可产生的投资报酬水平,并计及其能每月向我们的用户收取的BaaS租用费水平」。

这意味着蔚来在BaaS服务中,极大地将利润让给蔚能,尽管蔚来仍处于持续亏损状态。这也许是蔚能总经理陆荣华自信地认为「蔚能从成立第一天起就是一家盈利的公司」,因为蔚能无需像蔚来那样承担换电站的折旧、电池的折旧、场地租金和运营费用。

蔚来这样让利真能让蔚能盈利吗?

蔚能财务数据显示,蔚能2021年前三季度盈利3703万元,蔚能2020年净利润为408万元,但这两个数据均并未包含资产减值。

截至2021年9月,蔚能的固定资产累计折旧为1.16亿元。若是加上这一块资产减值损失,蔚能事实上则处于亏损状态。

尽管蔚来尽可能在让利,但蔚能与蔚来合作最终呈现出的效果,是蔚来获得收入、利润以及用户量,而蔚能则承受亏损。

这样的关系,不免让人怀疑。

考虑到蔚能的商业模式,蔚能实现盈利,需要每个月收取的租金,大于每个月均摊的折旧费+每个月向蔚来支付的服务费+每个月融资的费用。

蔚来仍处于不断地扩张当中,BaaS的用户还在不断增加,这意味着蔚能仍需不断融资来购买蔚来的电池;折旧费则与电池技术与电池价格相关,除非电池技术突飞猛进导致电池寿命显著增加,或是电池价格下降,否则折旧费也难以下降;而向蔚来支付的服务费,虽然或许有谈判的空间,但仍无法填补折旧带来的亏损。

在折旧费、服务费和融资费用都无法显著降低的情况下,蔚能似乎只能通过提高租金来扭亏为盈。今年4月,蔚来宣布长续航版电池的租金价格从1480元/月提高到了1680元/月,但这种程度的涨价或许还是无法大幅提高蔚能的营收,蔚能或许仍要在与蔚来的合作中继续承受亏损。