關於蔚來汽車,灰熊說對了什麼

歡迎關注“新浪科技”的微信訂閱號:techsina

儘管美國做空機構灰熊對蔚來的質疑犯了一個很大的錯誤,但它也說對了很多。對於此,蔚來至今沒有回應。

作者 | 樊博 編輯 | 王煒

來源:YOUNG財經 漾財經(ID:youngcaijing)

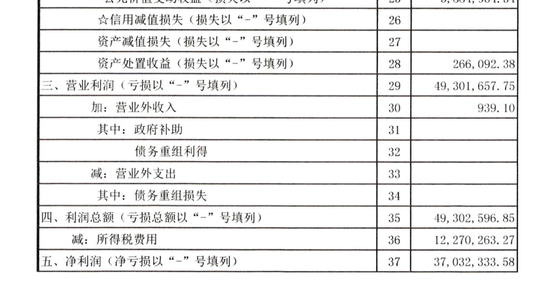

6月28日晚海外做空機構灰熊(Grizzly Research,以下簡稱灰熊)發佈報告,指控蔚來利用未合併關聯方實體武漢蔚能,通過過度供應蔚能電池、提前預支收入(訂閱收入轉爲立即確認收入),虛增收入和利潤,分別達10%、95%。事發後,蔚來股價下跌約11%。

灰熊報告中最大的錯誤在於他認爲蔚來的BaaS服務協議中,有19000份用戶租賃合同,但蔚能庫存電池卻有40053個,灰熊認爲蔚來因此而製造虛假收入。

蔚來官方在港交所發佈公告表示,做空機構Grizzly Research LLC(也就是灰熊)的指控並無依據,其關於公司資訊包含許多錯誤、無根據的推測以及誤導性結論和詮釋。那麼灰熊的報告,又說對了哪些呢?

蔚來的確:

通過蔚能提前幾年確認收入

灰熊在報告中指出: 「蔚來將收取月度訂閱費的負擔轉移給蔚能,從而加速了收入增長。蔚能允許蔚來立即確認他們出售的電池的收入,而不是在訂閱期(約7年)確認收入。通過這種安排,我們認爲蔚來已經預支提前7年的收入。」

這一點灰熊說的是對的。假設蔚能不存在,則本該由蔚能購買的電池將由蔚來持有。蔚來將通過每個月從車主收取的租金,逐漸確認收入。按照售價7萬元的標準版續航電池,每個月收取980元,則需要連續收取72個月,才能獲得七萬元的租金。而有了蔚能之後,這筆7萬元的收入,將可以一次性確認。

在蔚能電池的ABN(綠色電池資產支持票據)發行文件中,提到截至2020年末及2021年9月末,武漢蔚能持有BaaS電池資產數量分別爲4115塊和40053塊,意味着在2021年1~9月,蔚來共向蔚來出售35938塊電池。

根據蔚來財報,2021年1~9月,蔚來通過出售貨物共從蔚能獲得27.96億的收入。而若是沒有蔚能,這三萬多塊電池,按照標準版與長續航版8:2的比例計算,一年12個月的出租費用不到5個億。這意味着蔚來通過蔚能的確可以提前確認20多億元的收入。

蔚來的確:

通過蔚能將折舊費從財務報表轉出

灰熊在報告中稱:「鑑於電池更換和BaaS之間的協同作用,我們對看到蔚來將BaaS業務分拆爲一個非合併實體感到困惑,他們必須與其他投資者分享經濟利益。然而,經過更深入的調查,答案似乎很清楚。蔚來分拆了武漢蔚能,以幫助人爲地提高其電池更換業務和整體業績。……蔚能和未來之間的安排,幫助他們:……將折舊費用從其財務報表中轉出。」

這一點灰熊說的是正確的。

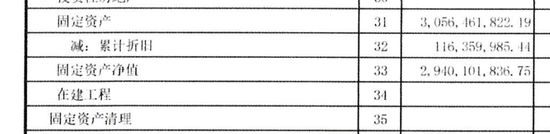

假設蔚能並不存在,則本該由蔚能購買的電池將由蔚來持有。這些電池將會成爲蔚來財務報表中的固定資產,即截至2021年9月30日的9個月,本該由蔚來向蔚能出售的3萬多塊電池,將會使蔚能的固定資產增加約27.96億元。

固定資產必然涉及到折舊。根據蔚能2020年財務報表,蔚能對電池的折舊按照年折舊率11.88%計算,意味着這三萬多塊電池一年的折舊費將超過3.3億。由於蔚能多數電池時間並未滿一年,蔚來通過蔚能減少多少折舊費難以計算,但的確幫助蔚來減少了固定資產的折舊。

此外,根據蔚能的公佈的財務數據,截至2021年9月30日,蔚能累計固定資產的折舊1.16億。若是沒有蔚能,這筆折舊費將出現在蔚來的財務報表之中。

蔚來的確:

將與電池更換業務有關的成本

轉移到其資產負債表之外

YOUNG財經查閱蔚來財報,發現:

蔚來向蔚能提供電池監測、維護、升級、更換,IT系統支持等服務,並按月收取服務費。

根據蔚能財務數據,2021年1~9月,蔚來向蔚能提供的服務,共價值3794.8萬;根據蔚能財務數據,蔚能2021年1~9月的業務主營業務成本高達1.3億元。

若是沒有蔚能,蔚來在2021年1-9月,可能需要爲換電服務付出上億的成本。而蔚能的存在,卻爲蔚來帶來了3794.8萬的服務收入。

蔚來的確:

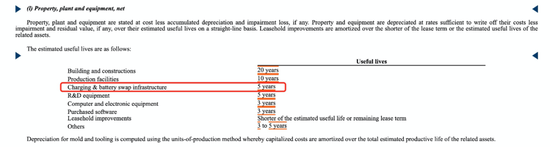

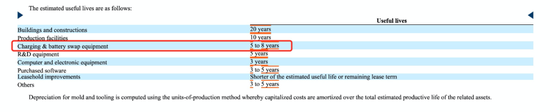

更改了充電和換電設備壽命年限

截圖自蔚來2020年的財報

灰熊在報告中稱:「根據蔚來的2020年20F,充電和換電基礎設施和設備(包括電池)的使用壽命是5年。奇怪的是,蔚來最近將使用壽命改爲5-8年,這意味着資產負債表上的電池折舊率約爲每年15%。」

YOUNG財經查閱蔚來2020財年的報告,發現:蔚來稱其充電和換電設施的壽命爲5年。但到了2021年第3季度報告,則顯示:蔚來將充電和換電設施的壽命調整爲5-8年。

截圖自蔚來2020年第三季度的財報

YOUNG財經推測,蔚來調整充電和換電設備壽命的原因,可能是隨着電池技術的發展,延長了電池壽命。但電池與換電設備壽命的延長,確實能有效降低蔚來的折舊費用。

蔚能的法人與總經理

的確是蔚來的現任高管

灰熊在報告中指出:「我們的研究還發現,沈斐和陸榮華在蔚能工作期間,繼續在蔚來擔任高管職務。」這個也是對的。

YOUNG財經據天眼查及新聞報道發現:

蔚能的法人沈斐是蔚來的副總裁。總經理陸榮華曾在蔚來負責車電分離項目,目前他在蔚來子公司武漢蔚來能源有限公司擔任董事。

蔚來的確:

CEO李斌和劉二海聯繫密切

灰熊在報告中稱:「我們深入調查了李斌的過去,我們的發現令人擔憂。我們發現,過去李斌與參與瑞幸咖啡欺詐案的人密切合作。他還曾是BITA(以前是一家在美國上市的公司,後來私有化)的董事長兼首席執行官,該公司也是易鑫(目前是一家香港上市公司)的控股股東。他還擔任過摩拜單車的董事長,該公司被指控挪用了超過6,000億元人民幣的用戶押金。李斌過去的所有公司,最終都毀掉了大量的股東價值。李斌還與愉悅資本及其創始合夥人劉二海(瑞幸咖啡欺詐案中已知的關鍵人物)關係密切。我們鼓勵讀者閱讀那份關於瑞幸咖啡的匿名研究報告,該公司後來承認財務欺詐,並被證券交易所除名。那份研究報告將愉悅資本的劉二海列爲 "金三角"之一,也是瑞幸咖啡醜聞的關鍵人物。」

在一檔節目中劉二海表達了對李斌的欣賞

這一點灰熊說的也是對的。李斌的確和「瑞幸咖啡造假事件」的核心人物——愉悅資本創始及執行合夥人劉二海聯繫密切。

劉二海創立的愉悅資本是蔚來早期投資人。

此外李斌與劉二海共同投資了優信二手車,且共同擔任董事。

蔚來的確:

將「NIO用戶信託」質押給了瑞銀

灰熊在報告中稱:「2019年1月,李斌向新成立的NIO User Trust信託基金轉讓了額爲5000萬股的普通股,包括(i)189,253股A類普通股和(ii)49,810,747股C類普通股。

NIO User Trust的目標是在公司和用戶之間建立更深的聯繫。根據文件,2019年,該公司通過了《NIO User Trust章程》,併成立了一個用戶理事會,討論NIO User Trust的管理和運作並提供建議。蔚來用戶理事會成員將由蔚來用戶社區選舉產生。該公司的文件還指出:‘根據NIO User Trust的章程,信託資產的收入和收益應主要用於以下目的:(一)環境保護和可持續發展,(二)蔚來用戶社區關懷項目,(三)促進用戶共同成長的社區活動和其他必要項目,以及(四)用戶信託的運營費用。’收益可以來自投資回報、股息或質押這些股份。鑑於上述承諾,我們認爲蔚來股東和蔚來用戶會發現,李斌已經將NIO User Trust進行了質押。」

YOUNG財經檢索到英屬維爾京羣島的文件,的確有一家名爲「NIO Users Limited」的公司,在2021年6月28日,將股份質押給了UBS AG(瑞銀)。

蔚來的確:

曾向李斌控股公司無息發放貸款5000萬

灰熊報告指出:「我們發現李斌的另一個問題是,蔚來向一家名爲 寧波梅山保稅港區蔚蘭投資有限公司(簡稱‘寧波梅山’)提供無息貸款」。

YOUNG財經查詢蔚來財報發現:2017年,蔚來向李斌控股的寧波梅山保稅港區蔚蘭投資有限公司發放無息貸款5000萬。2018年,蔚蘭投資分別成爲湖北長江蔚來新能源股權投資合夥企業(有限合夥)的有限合夥人(LP)和湖北長江蔚來新能源投資管理有限公司的股東。

截圖自蔚來2021年財報

這筆5000萬的無息貸款借了四年,2021年,蔚蘭投資償還了蔚來5000萬的無息貸款。

2021年11月,蔚來又向蔚蘭投資購買了其投資基金中的所佔有的部分股份,共價值6853.5萬。蔚來向蔚蘭投資支付5000萬,其餘的1853.5萬被記錄爲股東的額外實收資本。

蔚蘭投資與蔚來關係緊密,除由李斌持股80%外,前任法人張君毅是蔚來投資的合夥人,他在2020年11月卸任。

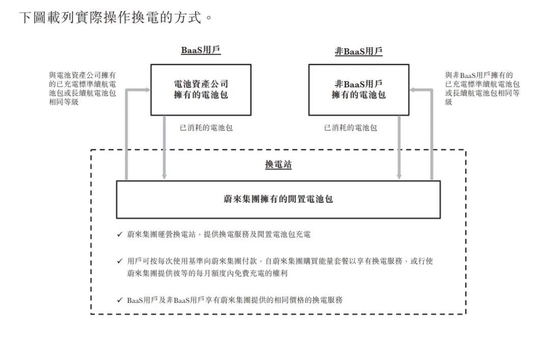

蔚來與蔚能的關係應該被質疑嗎?

在灰熊的報告中,提到「鑑於電池更換和BaaS之間的協同作用,我們對看到蔚來將BaaS業務分拆爲一個非合併實體感到困惑,因爲他們必須與其他投資者分享經濟利益」。

這個邏輯是可以理解的。

灰熊在報告中提到Better Place(電動汽車充換電技術與服務供應商)與特斯拉的換電計劃皆以失敗告終,這表明換電站的生意並不好做。但蔚能總經理陸榮華卻在接受媒體採訪時自信地表示:「蔚能從成立第一天起就是一家盈利的公司」。

通過查閱財報,YOUNG財經發現蔚能與蔚來的關係顯得有些詭異——蔚來對蔚能一直在「讓利」,看上去就像是將利潤送到了蔚能嘴邊。

2020年8月,蔚能在武漢成立,由蔚來聯合寧德時代,國泰君安和湖北科技投資集團共同創立,在經歷兩輪融資之後,蔚來共持有蔚能19.8%的股份,爲第一大股東。

蔚能成立的同時,蔚來推出了Baas服務(Battery as a Service)。即用戶在購買蔚來汽車時,可以不買電池省下一筆購車費,再以租用的方式向蔚能租電池。每有一個用戶使用Baas服務,蔚能就向蔚來採購一塊電池。這意味着每一輛蔚來汽車交付到車主手上時,就有一塊車主向蔚能租用的電池安裝在車上,從而爲車主省下一筆購買電池的費用。如蔚來原售價7萬元的標準續航版電池,車主就可以用980元/月的價格租到。

但蔚來與蔚能的業務模式與特斯拉和Better Place不同。

首先,據蔚來港股招股書可知,蔚能無需建設價格高昂的換電站,換電站是由蔚來投資建設的,這意味着折舊費也算在蔚來的頭上。

建造一座換電站的成本是多少呢?據瑞典交通管理局在2021年發佈的一份關於換電技術的研究報告,援引的蔚來提供的數據,把電池和場地租賃費用計算在內後,在中國建一座換電站成本高達77.2萬美元(約合491.2萬元人民幣);據某國內汽車媒體報道,一個二代換電站的建造成本150萬元,成本包括地皮租金、加上人工、電費和定期維護保養。

其次,蔚能無需購買超額的電池用於換電站的運作,超出流通量20%~40%的閒置電池將由蔚來提供,而這部分閒置電池,幾乎無法爲蔚來創造營收,蔚來卻需要每年折舊。

蔚來集團擁有閒置電池包 圖自:蔚來港股上市招股書

第三,蔚能甚至不需要親自運營維修所擁有的電池。在蔚來的招股書中,YOUNG財經發現「我們向電池資產公司提供電池監測、維護、升級、更換,IT系統支持等服務,並按月收取服務費」,這意味着蔚能電池的運營將全部由蔚來負責。

第四,蔚能絕大部分的固定資產,就是Baas用戶車上的電池。蔚來也考慮到了這點,在它的招股書中提到「售予電池資產公司的電池價格乃根據多項因素,例如電池資產公司通過與本公司合作可產生的投資報酬水平,並計及其能每月向我們的用戶收取的BaaS租用費水平」。

這意味着蔚來在BaaS服務中,極大地將利潤讓給蔚能,儘管蔚來仍處於持續虧損狀態。這也許是蔚能總經理陸榮華自信地認爲「蔚能從成立第一天起就是一家盈利的公司」,因爲蔚能無需像蔚來那樣承擔換電站的折舊、電池的折舊、場地租金和運營費用。

蔚來這樣讓利真能讓蔚能盈利嗎?

蔚能財務數據顯示,蔚能2021年前三季度盈利3703萬元,蔚能2020年淨利潤爲408萬元,但這兩個數據均並未包含資產減值。

截至2021年9月,蔚能的固定資產累計折舊爲1.16億元。若是加上這一塊資產減值損失,蔚能事實上則處於虧損狀態。

儘管蔚來儘可能在讓利,但蔚能與蔚來合作最終呈現出的效果,是蔚來獲得收入、利潤以及用戶量,而蔚能則承受虧損。

這樣的關係,不免讓人懷疑。

考慮到蔚能的商業模式,蔚能實現盈利,需要每個月收取的租金,大於每個月均攤的折舊費+每個月向蔚來支付的服務費+每個月融資的費用。

蔚來仍處於不斷地擴張當中,BaaS的用戶還在不斷增加,這意味着蔚能仍需不斷融資來購買蔚來的電池;折舊費則與電池技術與電池價格相關,除非電池技術突飛猛進導致電池壽命顯著增加,或是電池價格下降,否則折舊費也難以下降;而向蔚來支付的服務費,雖然或許有談判的空間,但仍無法填補折舊帶來的虧損。

在折舊費、服務費和融資費用都無法顯著降低的情況下,蔚能似乎只能通過提高租金來扭虧爲盈。今年4月,蔚來宣佈長續航版電池的租金價格從1480元/月提高到了1680元/月,但這種程度的漲價或許還是無法大幅提高蔚能的營收,蔚能或許仍要在與蔚來的合作中繼續承受虧損。