美聯儲議息夜剖析:爆料很準、市場很嗨、今晚的“魔咒”很關鍵……

財聯社7月28日訊(編輯 瀟湘)北京時間週四(7月28日)凌晨2點,美聯儲一如市場預期宣佈,將政策利率聯邦基金利率的目標區間從1.50%-1.75%上調至2.25%-2.50%,再度加息75個基點。這一決定使得美聯儲在6月和7月的累計加息達到了驚人的150個基點,幅度爲1980年代初保羅·沃爾克執掌美聯儲以來最大。

與此同時,在連續四次議息會議加息後,美聯儲在短短近五個月的時間裏已經走完了等同於2015-2018年緊縮週期的加息步伐。儘管有早期跡象顯示經濟開始降溫,但美聯儲仍在加倍押注激進加息以遏制通脹加劇。

不過,從昨夜美聯儲主席鮑威爾口中透露出的信息看,許多業內人士已傾向於認爲,本週的會議恐將成爲美聯儲此輪緊縮週期轉變的一道重要“分水嶺”。

這位歷來擅長與市場進行溝通工作的聯儲掌舵人,昨夜一如“美聯儲喉舌”媒體的爆料,在利率前瞻指引上採取了模糊化處理的方式,而市場則緊緊抓住了其表態中相對鴿派的措辭。

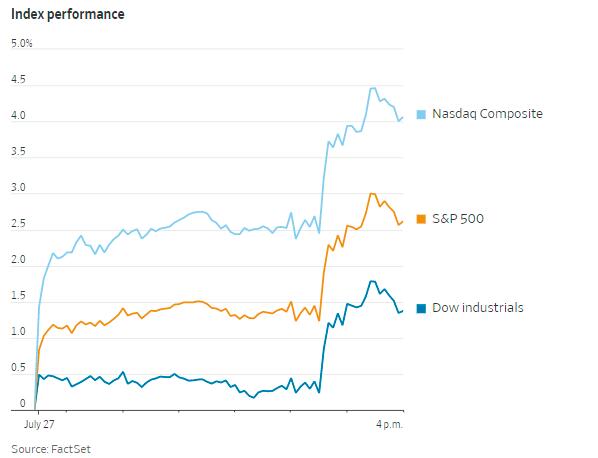

在鮑威爾新聞發佈會召開後,美股隔夜錄得了年內罕見的暴漲行情,截至收盤,標普500指數收漲2.6%;道指漲超436點,漲幅1.37%;納指更是暴漲4.1%,創下兩年多來最大的單日百分比漲幅。一時間,華爾街可謂“鑼鼓喧天、漲聲雷動”……

然而接下來,一切真的會一直像昨夜那麼美好嗎?

美聯儲決議夜回顧:鮑威爾未提供具體前瞻指引

在昨夜的議息會議前,猜中美聯儲本週會加息75個基點並不難,不過同時料到美聯儲主席鮑威爾會說些什麼,就不是件容易的事了。而很顯然,“美聯儲喉舌”們此次會前對鮑威爾不會提供具體利率前瞻指引的猜測,在昨夜再度得到了驗證。

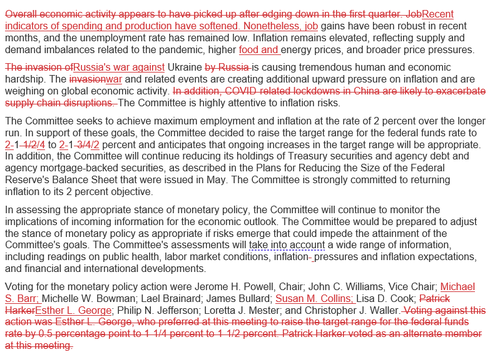

美聯儲官員們週三同意加息75個基點,把基準聯邦基金利率提高到2.25%-2.5%之間。此次加息獲得了由12名成員組成的利率制定委員會的一致支持,這也是FOMC近十年來首次以“滿員”的姿態在議息會議上亮相。包括了新上任的負責銀行監管事務的副主席巴爾(Michael Barr)及波士頓聯儲主席柯林斯(Susan Collins)。

在爲期兩天會議之後,美聯儲發佈的政策聲明中,最大的變化在於官員們終於承認了自上個月開會以來經濟活動所出現的放緩跡象。聲明表示,“最近的支出和生產指標已呈現出疲弱態勢”。不過聲明同時也指出,“儘管如此,最近幾個月的就業增長一直很強勁。”

作爲不包含利率點陣圖和經濟預測的常規會議,美聯儲主席鮑威爾昨夜在新聞發佈會上的表態再度成爲了全場焦點所在。

鮑威爾在記者會上表示,下一次會議上再進行一次超常規幅度的加息可能是合適之舉,這將取決於從現在到那時的經濟數據。鮑威爾強調,官員們將在每次會議上逐次制定貨幣政策,而不是就下次利率調整幅度提供明確指引。

鮑威爾稱,到9月份,美聯儲將掌握更多的通脹數據。“我們會問自己,通脹是否已經在下降到2%的路上了,這將決定我們的政策立場如何設定。”

鮑威爾還指出,隨着利率的提高,放緩加息步伐也可能是合適的,但尚未就何時放慢加息做出決定。鮑威爾希望在今年年底前達到適度的緊縮水平,即利率達到3%-3.5%區間。同時,如果需要,將毫不猶豫地採取更大的行動。

整體而言,鮑威爾昨夜在利率方面的表態,其實並沒有透露出太明顯的鷹鴿傾向性,至少不像事後行情演變所呈現的傾向那麼明顯。而對於近來坊間熱議的抗通脹和穩經濟間的取捨,鮑威爾也再度強調了控制通脹仍是美聯儲當前的首要目標。

鮑威爾表示,美聯儲決策者“深切地感受到”通脹給美國家庭帶來的困難,特別是對那些經濟能力有限的人們來說,美聯儲不會放鬆努力,直到有“令人信服的證據”表明通脹正在回落。

“恢復價格穩定是我們必須要做的事情,”鮑威爾稱,“在這一點上,只許成功不許失敗。”

鮑威爾還否認美國經濟正陷入衰退,理由是“勞動力市場非常強勁”。他表示,需求仍然旺盛,經濟今年仍處於增長的軌道上。不過他也預計,美國經濟增長將有一段時間低於趨勢水平。這一過程可能會包括一段增長較低、勞動力市場疲軟的時期。低於趨勢水平的增長可能是降低通脹的必要條件。

市場再迎“決議日狂歡”:美國三大股指全線大漲

今年以來,儘管美聯儲已多次激進加息,但以美股爲代表的風險資產在決議日當天的表現卻往往不俗,而昨夜這一幕顯然正再度上演。

美國三大股指週三尾盤全線走高,延續了早些時候的漲幅。截止收盤,標普500指數上漲102.56點,至4023.61點,漲幅2.6%。道瓊斯工業股票平均價格指數上漲436.05點,至32197.59點,漲幅1.4%。納斯達克綜合指數大漲469.85點,至12032.42點,漲幅4.1%,創下兩年多來最大單日百分比漲幅。

在債券市場上,基準10年期美國國債收益率從週二的2.786%跌至了2.731%。與此同時,2年期美國國債收益率從前一天的3.041%下滑至2.968%。

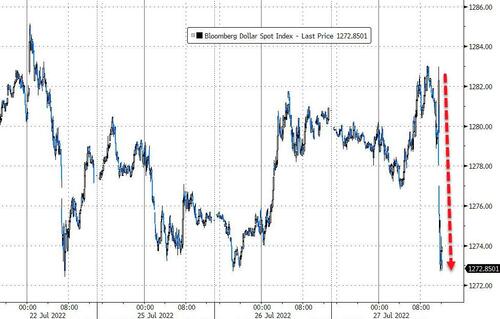

匯市方面,美元則明顯走弱,ICE美元指數全天大跌了近90點,一度下探106.25。非美貨幣則普遍反彈。

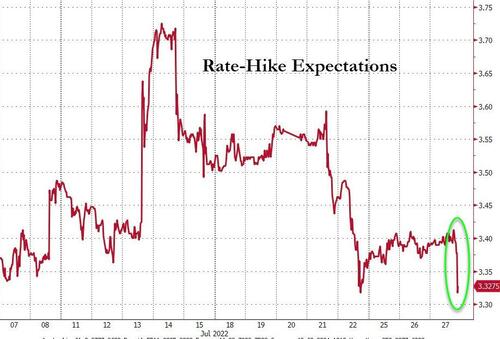

從市場的走勢中不難看出,雖然美聯儲主席鮑威爾隔夜基本上在“大打太極”,但市場交易員卻對其表態作出了更爲鴿派的解讀。利率期貨市場也反映出了這一點:市場對美聯儲年內加息幅度的預期正進一步回落。

與美聯儲議息日期掛鉤的掉期顯示,美聯儲9月至少加息50個基點的概率爲100%,加息75個基點的概率爲37%。11月至少加息25個基點的概率爲100%,加息50個基點的概率爲14.8%,全年餘下3次會議將累計加息約99個基點將利率提高至3.327%。

對此,一個較爲合理的可能或許在於:相比於以往更爲明確的利率前瞻指引,此次鮑威爾打太極般的模糊化處理,本身就是一種微妙的轉變。

在本週議息會議前,市場對於美聯儲在9月將加息力度收窄至50個基點的押注,提前就已經炒作了一波,甚至預言美聯儲明年上半年降息,因而鮑威爾此次未提供具體指引的做法,正進一步助漲了這些“鷹派峯值已至”的聲音。

部分業內投行也在議息會議後預計,美聯儲9月的加息幅度可能收窄至50個基點。高盛就指出,美聯儲9月將加息50個基點,11月、12月將分別加息25個基點,終端利率將達到3.25-3.5%,後續或將放慢加息步伐。高盛給出的預測理由是,當前美國經濟已經處於低於潛在增長水平的軌道上,今年晚些時候的數據或許會更加疲軟。

瑞銀預計,8月公佈的數據就將顯示,整體通脹將顯著放緩,就業市場數據也將進一步放緩。因此,瑞銀的基本預期仍是FOMC將在9月會議上重新加息50個基點。進一步來看,預計核心通脹率將顯著下降,疊加對經濟增長的擔憂加劇,使得美聯儲不得不在12月的會議後暫停加息,甚至在2023年可能轉向降息。

凱投宏觀經濟學家Michael Pearce也表示,美聯儲決定進一步加息75個基點至2.25%-2.50%,使其接近中性水平。鑑於通脹將從現在開始下降,經濟出現進一步疲軟跡象,我們懷疑美聯儲將在9月份加息時更加謹慎,將加息幅度調整爲較小的50個基點。

市場狂歡能否持續下去?今晚能否破除“魔咒”很關鍵

當然,儘管昨夜美國市場的表現很“嗨”,交易員們幾乎也都沉浸於對美聯儲可能來到“鷹派峯值”的美好幻想之中,但我們這裏也需要提醒投資者的是,眼下可能還沒有完全到可以歡慶的時候……

正如同上文所提到的,年內以來美股在決議日當天的表現往往很不錯,歷史確實能證明這一點,以下是包括昨天在內的,納斯達克100指數在美聯儲年內四次加息日所取得的漲幅:

7月27日:+4.3%

6月15日:+2.49%

5月4日:+3.41%

3月16日:+3.7%

但是——請注意“但是”,決議日當天表現得有多嗨,此後幾天就可能有多慘……

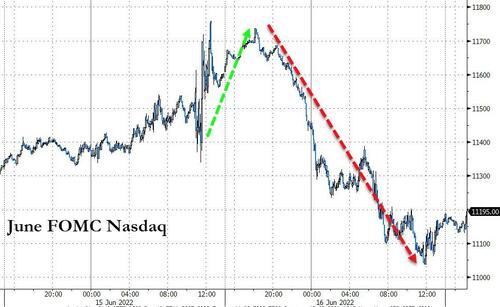

下圖是6月加息日後的表現:

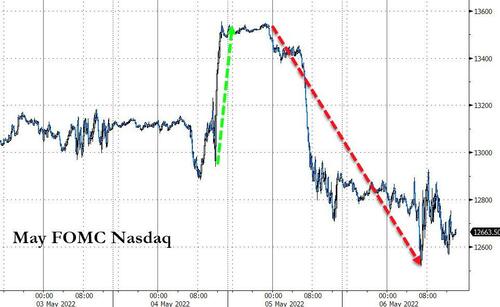

下圖是5月加息日後的表現:

在這兩個美聯儲激進加息日後的第二天,納斯達克100指數就全部回吐了決議日當天的漲幅。看了這些歷史案例,你眼下還能高興得起來嗎?

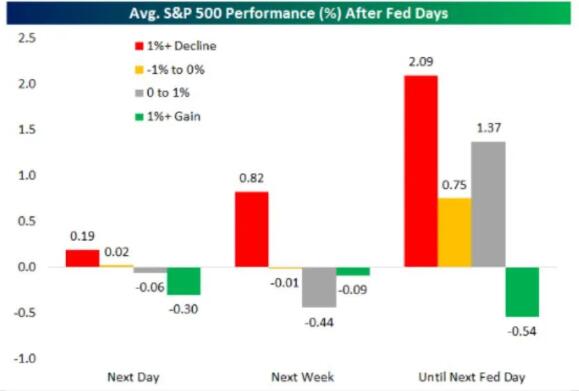

根據Bespoke Investment Group的數據顯示,從歷史上看,股市美聯儲當天的大幅上漲往往無法持續。Bespoke的Jake Gordon表示,當標普500指數在利率決議日上漲1%或更多時,次日的平均跌幅爲0.30%,上漲的情況不到一半。

他在一份研究報告中寫道,此後一週直至下次會議之前的股市表現往往也是負面的。他補充稱,當標普500指數在決議日當天上漲超過1%時,兩次會議之間的平均表現不僅是最差的,而且是唯一平均出現下跌的情況。

而上述這一決議日的“魔咒”現象能否被打破,今晚顯然將很關鍵。

事實上,對於昨夜美股的瘋漲,一些業內人士眼下其實是存在顧慮的。在他們看來,股市的上漲反應可能有些過度,市場最初的解讀從某種意義上存在“錯判”的可能性。

投資機構Principal Global Investors首席全球策略師Seema Shah就認爲,鮑威爾其實並沒有排除再次加息75個基點的可能性,也沒有表明經濟能夠避免衰退的觀點。在這種背景下,股市將面臨進一步的估值和盈利壓力。

華爾街投行Piper Sandler的策略師也指出,股市上漲以及短期收益率跌幅大於長期收益率的情況,是典型的人們預期降息幾率增加或時機提前的市場反應,但鮑威爾的言論其實並非完全是轉向鴿派立場的表態。

最後,別忘了,今晚美國商務部還將公佈備受矚目的二季度GDP初值數據。如果這份GDP報告如一些市場人士擔心的那樣錄得負值,便將預示着美國經濟將邁入傳統意義上的“技術性衰退”(連續2個季度GDP萎縮)。這對於市場而言,很可能是一個不亞於美聯儲決議的“重磅炸彈”。

無論如何,對於投資者而言,眼下或許還遠沒有到可以鬆懈的時候……