大量期權押注美、布兩油價差繼續走闊,美國原油出口創歷史新高

來源:金十數據

有超過30000個未平倉頭寸押注下半年WTI原油與布倫特原油的價差將超過每桶8美元,甚至10美元。這些規模龐大的期權押注也可能加劇美、布兩油價差進一步擴大。

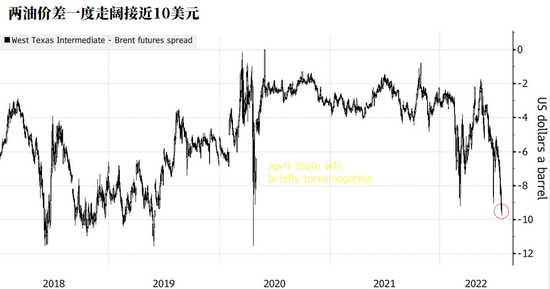

本週WTI原油與布倫特原油的價差創下自2020年負油價事件以來的最大盤中價差。

一些交易員表示,隨着部分期權合約獲利了結,或者利潤不斷增大促使交易員開始做空價差來降低風險,價格波動會加劇。

從去年年底開始,許多交易員便開始押注WTI原油相對於布倫特原油的價格將出現下跌。因爲如果美國禁止原油出口以遏制飆升的能源成本和通脹,美國國內原油供應將增加,WTI原油價格就會下降。相應地,國際市場缺少美國原油供應後,布倫特原油價格就會上漲。

WTI與布倫特原油的價格關係作爲石油市場受到密切關注的一個指數,構成了每天價值數億美元的石油交易基礎。本週由於歐洲瘋狂地尋找俄羅斯原油替代來源,而美國繼續釋放石油戰略儲備來抑制國內油價,兩油價差曾一度觸及9.75美元/桶。

上一次此價差達到如此極端的水平還是在2020年的負油價事件期間,更早之前,則可以追溯到2018年和2019年,當時由於管道限制,原油被困在了美國最大的油田——二疊紀盆地。

瑞銀集團大宗商品分析師喬瓦尼·斯陶諾沃(Giovanni Staunovo)表示,儘管短期內兩油價差還可能會波動,但一旦美國戰略石油儲備的釋放計劃結束,價差可能再次收窄。斯陶諾沃預計,到12月價差將回到每桶3美元,除非美國出售更多戰略石油儲備。

但可以肯定的是,隨着跌至10美元的看跌期權價格上漲,部分頭寸已被平倉。週二,約2000張看跌合約被了結,未平倉合約數量下降。

週三公佈的EIA數據顯示,美國上週原油出口增加78.9萬桶/日至454.8萬桶/日,創紀錄新高。機構認爲,強勁的出口可能會在未來幾周持續,其中一個關鍵原因正是WTI與布倫特原油的價差不斷擴大,這意味着交易員將原油從美國運往能源匱乏的歐洲和其他地方,通過套利交易可以獲利更多。

責任編輯:於健 SF069